Cuộc đua tăng lãi suất đã đến hồi kết?

Tạm dừng phát hành tín phiếu, tiếp tục cắt giảm lãi suất tín phiếu và OMO…, những động thái này thể hiện rõ ý chí của nhà điều hành nhằm cải thiện thanh khoản hệ thống và duy trì môi trường lãi suất hấp dẫn. Đó cũng là động lực để một số ngân hàng thương mại giảm lãi suất trong thời gian gần đây.

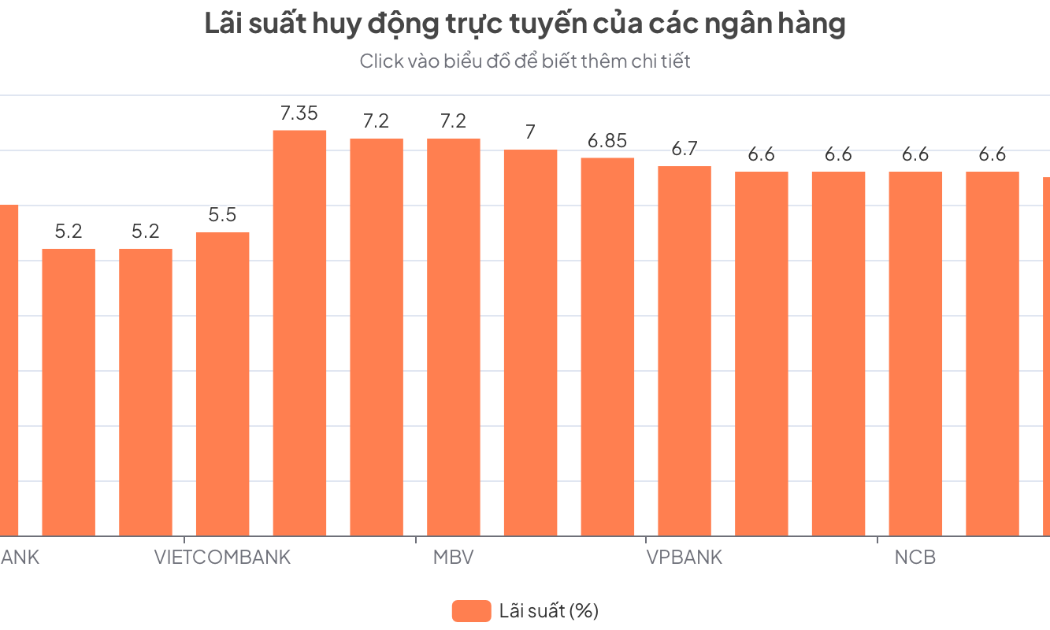

Theo thống kê, so với tháng 9, số ngân hàng tăng lãi suất huy động trong tháng 10 đã giảm mạnh, trong khi số ngân hàng giảm lãi suất tăng lên.

Đà tăng lãi suất huy động chậm lại

Cụ thể, trong tháng 10, có 8 ngân hàng tăng lãi suất huy động là: ABBank, NCB, Agribank, Techcombank, MSB, LPBank, Eximbank, Bac A Bank. Trong đó, Bac A Bank là ngân hàng duy nhất tăng lãi suất 2 lần.

Ngược lại, trong tháng 10 có 6 ngân hàng giảm lãi suất tiền gửi là: Agribank, Techcombank, NCB, VPBank, CB và LPBank.

Như vậy, trong tháng 10 có ngân hàng vừa điều chỉnh tăng nhưng đồng thời cũng giảm lãi suất, gồm: Agribank, Techcombank, NCB, VPBank, CB và LPBank.

Trước đó, trong tháng 9 chỉ duy nhất ABBank giảm lãi suất huy động, mức giảm từ 0,1- 0,4%/năm tại các kỳ hạn từ 1-12 tháng.

Mặc dù lãi suất huy động chính thức theo niêm yết của các ngân hàng trầm lắng, nhưng phía sau đó là sự sôi động “ngầm” của thị trường lãi suất khi các ngân hàng áp dụng nhiều hình thức khác nhau để hút tiền gửi. Nhiều ngân hàng vẫn trả lãi suất vượt mốc 7%/năm, nhưng để được nhận được mức lãi suất này cần đáp ứng những điều kiện đặc biệt, số tiền gửi từ hàng trăm tỷ đồng lên đến hàng nghìn tỷ đồng.

PVcomBank hiện đang dẫn đầu về lãi suất đặc biệt khi khách hàng gửi tiền tại quầy, với mức 9,5%/năm cho kỳ hạn 12-13 tháng. Tuy nhiên, điều kiện để được trả mức lãi suất này là khách hàng phải có số dư tiền gửi tối thiểu 2.000 tỷ đồng.

Tương tự, HDBank có lãi suất đặc biệt khá cao, lên đến 8,1%/năm cho kỳ hạn 13 tháng và 7,7% cho kỳ hạn 12 tháng, điều kiện là duy trì số dư tối thiểu 500 tỷ đồng. Ngân hàng này cũng áp dụng mức lãi suất 6% đối với kỳ hạn 18 tháng.

MSB áp dụng lãi suất tiền gửi tại quầy lên tới 8%/năm cho kỳ hạn 13 tháng và 7% cho kỳ hạn 12 tháng. Điều kiện áp dụng là sổ tiết kiệm mở mới hoặc sổ tiết kiệm mở từ ngày 1/1/2018 tự động gia hạn có kỳ hạn gửi 12 tháng, 13 tháng và số tiền gửi từ 500 tỷ đồng.

Ngoài ra, một số nhà băng không công bố một cách chính thức trong các biểu lãi suất do ngân hàng niêm yết, song sẽ tặng ưu đãi lãi suất cho khách hàng khi mở tiết kiệm.

Tuy nhiên, theo Thông tư 48 của Ngân hàng Nhà nước (NHNN) quy định về việc áp dụng lãi suất đối với tiền gửi bằng Đồng Việt Nam (VND) có hiệu lực từ ngày 20/11/2024, lãi suất tối đa đối với tiền gửi bằng VND bao gồm cả khoản chi khuyến mại dưới mọi hình thức, áp dụng đối với phương thức trả lãi cuối kỳ và phương thức trả lãi khác được quy đổi theo phương thức trả lãi cuối kỳ. Tổ chức tín dụng phải niêm yết công khai lãi suất tiền gửi bằng VND và khi nhận tiền gửi không được thực hiện khuyến mại dưới mọi hình thức (bằng tiền, lãi suất và các hình thức khác). Do đó, tình trạng các nhà băng "đi đêm" lãi suất sẽ không còn. Lãi suất huy động trên thị trường sẽ không còn sự chênh lêch lớn như hiện nay giữa kênh chính thức và không chính thức

Sẽ có sự phân hóa giữa các ngân hàng

Các chuyên gia đánh giá, quý cuối năm là thời điểm mùa kinh doanh sôi động, nhu cầu vay vốn thường tăng cao. Sự phục hồi của tăng trưởng tín dụng trong bối cảnh sản xuất và đầu tư tăng tốc mạnh hơn trong những tháng cuối năm sẽ phần nào gây áp lực lên thanh khoản hệ thống và có thể dẫn đến việc tăng lãi suất đầu vào. Thông thường, các ngân hàng đẩy mạnh huy động vốn nhằm đảm bảo cung ứng tín dụng cho nền kinh tế. Tuy nhiên, thời điểm này, nhiều ngân hàng lại giảm lãi suất huy động, cho thấy thanh khoản ngân hàng dồi dào.

Giải thích cho "cơn gió ngược" này, một chuyên gia cho rằng với những động thái điều hành chính sách tiền tệ của NHNN như tạm dừng phát hành tín phiếu, tiếp tục cắt giảm lãi suất tín phiếu và OMO…, hay quyết định gần đây của Kho bạc Nhà nước khi muốn mua tổng cộng 250 triệu USD từ các thương mại cũng góp phần hỗ trợ thanh khoản thị trường. Nhìn chung, những hành động này thể hiện rõ ý chí của nhà điều hành nhằm cải thiện thanh khoản hệ thống và duy trì môi trường lãi suất hấp dẫn.

Mặt khác, các chuyên gia đánh giá, tăng trưởng tín dụng đến tháng 9 mới đạt 9% là mức thấp so với mục tiêu tăng trưởng cả năm là 15%. Nguyên nhân là do sức hấp thụ vốn của nền kinh tế còn hạn chế do các doanh nghiệp ở một lĩnh vực chủ lực tại một số địa phương gặp khó khăn, chưa phục hồi (thủy sản, lương thực, chế biến nông sản...); một số đối tượng vay không đáp ứng được điều kiện của các tổ chức tín dụng như các doanh nghiệp đang có nợ xấu...

Bên cạnh đó, cho vay lĩnh vực nông nghiệp, nông thôn đang bão hòa do chưa có nhiều dự án liên kết sản xuất, các dự án nông nghiệp ứng dụng công nghệ cao, một số sản phẩm nông nghiệp gặp khó khăn trong tiêu thụ...

Thanh khoản ngân hàng dồi dào cũng được Phó Thống đốc NHNN Đào Minh Tú khẳng định tại cuộc họp báo quý III mới đây. Với thanh khoản tốt và còn nhiều dư địa tăng trưởng tín dụng, các tổ chức tín dụng hiện có điều kiện thuận lợi để cung ứng vốn cho vay đối với nền kinh tế.

Từ những phân tích trên, trong báo cáo mới đây, Công ty Chứng khoán VNDirect dự báo tốc độ tăng lãi suất huy động sẽ chậm lại trong những tháng cuối năm và chủ yếu phụ thuộc vào tốc độ tăng trưởng tín dụng. VNDirect giữ nguyên dự báo lãi suất huy động kỳ hạn 12 tháng bình quân ở mức 5,2-5,3%/năm vào cuối năm nay, thấp hơn mức dự báo 5,3-5,5%/năm ở báo cáo trước.

Trong khi đó, báo cáo ngành ngân hàng quý III/2024 của Chứng khoán Vietcombank (VCBS) dự báo xu hướng tăng lãi suất trong những tháng còn lại của năm 2024 sẽ khó tiếp tục và có sự phân hóa giữa các ngân hàng. Với nhóm ngân hàng quốc doanh, lãi suất huy động kỳ vọng sẽ đi ngang hoặc thậm chí giảm nhẹ vào cuối năm, đặc biệt trong bối cảnh kinh tế bị ảnh hưởng bởi các diễn biến thiên tai gần đây. Còn nhóm ngân hàng tư nhân vẫn có áp lực tăng nhẹ lãi suất nhằm củng cố nguồn vốn và đẩy mạnh tăng trưởng tín dụng.

Huyền Anh

VN-Index giảm gần 15% từ đỉnh, MBS nói gì về xu hướng tiếp theo?

APEC 2027 tác động thế nào đến bất động sản Phú Quốc?

Chứng khoán Bảo Việt khuyến nghị trung lập cổ phiếu Hoa Sen, dự báo lợi nhuận năm tới giảm

Gọng kìm bóp nghẹt, đà phục hồi của doanh nghiệp địa ốc có thể ‘đứt bất thình lình’

Taseco Land biến động cơ cấu cổ đông

Giới đầu cơ căn hộ ‘mắc kẹt’ trong vòng xoáy đòn bẩy

‘Mưa’ dự án khởi công và sắp mở bán, nguồn cung bất động sản có ‘như nấm’?

Cùng chuyên mục

"Cú hích" từ cơ chế mới để ngân hàng tăng vốn

Vietcombank rục rịch định giá bán 6,5% vốn để thu về khoảng 1,4 tỷ USD, BIDV gọi vốn hơn 10.000 tỷ đồng, trong khi MB, HDBank và VPBank đứng trước cơ hội lịch sử nới trần sở hữu nước ngoài lên 49%...

6 ngân hàng tăng lãi suất huy động từ đầu tháng 3

Bước sang tháng 3/2026, mặt bằng lãi suất huy động tiếp tục đà đi lên với sự tham gia điều chỉnh của nhiều ngân hàng, đặc biệt tại các kỳ hạn trung và dài hạn. Đáng chú ý, các gói tiền gửi đặc biệt dành cho "đại gia" đã chạm mốc 8 – 9%/năm.

Dư địa chính sách tiền tệ còn rất hạn hẹp trước "vòng vây" lạm phát và tỷ giá

Huy động vốn không đuổi kịp tốc độ tăng trưởng tín dụng, cộng hưởng cùng rủi ro "nhập khẩu lạm phát" từ biến động địa chính trị Trung Đông khiến dư địa để điều hành chính sách tiền tệ của Việt Nam hiện nay tương đối hạn hẹp.

Chủ nhân giải 3 tỷ đồng từ HDBank đã lộ diện

Khoảnh khắc được hàng chục nghìn khách hàng mong chờ nhất suốt nhiều tháng qua đã chính thức vỡ oà khi HDBank công bố chủ nhân của giải thưởng đặc biệt trị giá 3 tỷ đồng trong chương trình “Tiết kiệm Tỷ phú”.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Tín dụng bất động sản được kiểm soát: Thị trường vốn sẽ tái cấu trúc ra sao?

Trước động thái kiểm soát gắt gao tín dụng bất động sản đầu cơ, chỉ tập trung vốn vào nhu cầu nhà ở thực từ Ngân hàng Nhà nước và Chính phủ trong năm 2026, các doanh nghiệp đang đối mặt với khó khăn về dòng vốn.

Hà Nội tưng bừng ngày hội bầu cử đại biểu Quốc hội khóa XVI và đại biểu HĐND các cấp

Trong không khí trang nghiêm, phấn khởi của ngày hội lớn của toàn dân, cử tri tại Thủ đô Hà Nội nô nức đến các khu vực bỏ phiếu để thực hiện quyền và nghĩa vụ công dân, gửi gắm niềm tin và kỳ vọng vào những đại biểu xứng đáng đại diện cho ý chí, nguyện vọng của nhân dân.

Đừng bỏ lỡ

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Diễn biến căng thẳng tại Trung Đông đang tác động tới thị trường năng lượng toàn cầu, gây ảnh hưởng tới giá xăng dầu trong nước. Tuy vậy, nguồn cung vẫn được đảm bảo và trong tầm kiểm soát.