Áp lực tỷ giá có thể kéo lãi suất huy động đi lên

Trong bối cảnh tỷ giá căng thẳng, Ngân hàng Nhà nước có thể chọn phương án tăng lãi suất liên ngân hàng để giảm áp lực tỷ giá. Tuy nhiên, chuyên gia cho rằng tăng lãi suất trên thị trường liên ngân hàng không đủ, phải tính đến thị trường dân cư, tức là tăng lãi suất "tiết kiệm dân cư".

Chưa đầy 2 tuần đầu của tháng 3, các ngân hàng thương mại liên tục điều chỉnh biểu lãi suất huy động. Kênh tiết kiệm ngày càng ít hấp dẫn.

Một số ngân hàng nối dài chuỗi ngày giảm lãi suất

Kể từ đầu tháng 3, hơn 10 ngân hàng công bố giảm lãi suất huy động, gồm PGBank, BVBank, BAOVIET Bank, GP Bank, ACB, Agribank, VPBank, PVCombank, DongA Bank, MB, Techcombank… Một số ngân hàng thậm chí có đến 2 lần giảm lãi suất từ đầu tháng 3, gồm BaoViet Bank, GP Bank, BVBank.

Trong thông báo mới nhất, Techcombank đưa ra biểu lãi suất huy động khách hàng cá nhân mới với mức giảm 0,1 điểm % ở các kỳ hạn gửi dưới 6 tháng.

Sau điều chỉnh, các khoản tiền gửi 1-5 tháng của khách hàng thường có trị giá dưới 1 tỷ đồng tại Techcombank sẽ được hưởng lãi suất 2,25%/năm. Các kỳ hạn còn lại giữ nguyên lãi suất tại 3,45%/năm nếu gửi 6-8 tháng; 3,5%/năm khi gửi 9-11 tháng; và 4,45%/năm nếu 12 tháng trở lên.

Không riêng Techcombank, MB cũng đã thông báo giảm tiếp lãi suất huy động khách hàng cá nhân từ 12/3, với mức giảm dao động trong khoảng 0,1-0,3 điểm % tùy kỳ hạn.

Trước đó, VPBank, ACB cùng một loạt ngân hàng thương mại tư nhân quy mô vừa và nhỏ đã giảm lãi suất từ đầu tháng 3.

Theo đánh giá từ báo cáo của các công ty chứng khoán, từ nay đến cuối năm, các ngân hàng còn ít dư địa giảm lãi huy động khi mặt bằng đã về thấp hơn giai đoạn dịch Covid-19.

Theo quy định của Ngân hàng Nhà nước (NHNN), lãi suất huy động từ 6 tháng trở xuống có mức trần là 4,75%/năm, nhưng hầu hết mặt bằng lãi tiết kiệm dưới 6 tháng ở mức 1,7 - 3,8%/năm; ở kỳ hạn 6 tháng, lãi tiết kiệm cũng chỉ còn 3 - 5,3%/năm.

Hầu hết ngân hàng đang niêm yết lãi suất 5-5,7%/năm cho khoản tiền gửi dưới 1 tỷ đồng, kỳ hạn 12 tháng. Ngoài ra, lãi suất các khoản tiền gửi dài hạn, tùy từng đơn vị, hiện cũng giảm từ 0,1 - 1,3 điểm % so với cuối năm ngoái.

PGS.TS. Nguyễn Hữu Huân, Đại học Kinh tế TPHCM cho rằng trong bối cảnh tỷ giá căng thẳng NHNN đã có động thái hút tiền về qua kênh đấu thầu tín phiếu nhằm mục tiêu quan trọng là đẩy lãi suất liên ngân hàng lên cao hơn, sát hơn so với lãi suất USD nhằm giảm áp lực tỷ giá.

“Thông thường khi NHNN hút tiền thì lãi suất sẽ nhích lên. Nhưng trong bối cảnh hiện nay, lãi suất sẽ khó sớm tăng trở lại. Bởi, tình trạng dư thừa thanh khoản trong hệ thống ngân hàng vẫn còn và số liệu cũng cho thấy trong 2 tháng đầu năm, tín dụng ra thị trường còn khó khăn, không được như kỳ vọng khi tăng trưởng âm hơn 1% thì việc hút bớt tiền về cũng là hành động bình thường từ phía nhà điều hành”, ông Huân nhận định.

Một vài tháng tới, lãi suất tiết kiệm sẽ tăng?

Theo ông Nguyễn Đức Hùng Linh, chuyên gia kinh tế - tài chính, hiện nay tỷ giá đang biến động mạnh, do đó để kiểm soát tỷ giá, NHNN có thể bán USD trong dự trữ ngoại hối hoặc tăng lãi suất VND.

Tuy nhiên, chuyên gia này lưu ý, việc bán USD từ dự trữ ngoại hối như "gió vào nhà trống", không thể giữ được tỷ giá mà còn hao tổn dự trữ ngoại hối là điều rất nguy hiểm. Đây cũng là bài học đã được rút ra trong quý III/2022.

Do đó, theo ông Linh, chỉ còn cách duy nhất là tăng lãi suất. Nhưng chỉ tăng lãi suất trên thị trường 2 (thị trường liên ngân hàng) là không đủ, mà phải dùng đến thị trường 1 (thị trường dân cư), tức là tăng lãi suất "tiết kiệm dân cư" như hồi quý III/2022.

Ông Linh nhấn mạnh, tăng lãi suất tiết kiệm dù vướng định hướng hạ lãi suất để hỗ trợ tăng trưởng nhưng chúng ta không có lựa chọn nào khác. Bởi, ổn định tỷ là là ưu tiên đầu tiên trong điều hành chính sách tiền tệ.

Hai là, tăng lãi suất tiết kiệm không có nghĩa tăng lãi suất cho vay. Song, để hỗ trợ tăng trưởng thì mấu chốt nằm ở lãi suất cho vay.

"Năm 2020, 2021, ngành ngân hàng đã lãi đậm vì giảm nhanh lãi suất huy động mà giảm chậm lãi suất cho vay. Năm nay, tình hình chắc sẽ khác. Tôi sẽ không ngạc nhiên nếu một vài tháng tới, lãi suất tiết kiệm tăng và NIM của ngành ngân hàng giảm", ông Linh nhấn mạnh.

Tuy nhiên, một số chuyên gia cho rằng việc giữ ổn định mặt bằng lãi suất sẽ giúp NHNN giữ được cân bằng tỷ giá. Trong báo cáo dự báo về tăng trưởng quý I/2024, các chuyên gia Ngân hàng UOB đánh giá, NHNN đã phản ứng nhanh chóng trước tình trạng suy thoái kinh tế vào đầu năm ngoái bằng việc nhanh chóng cắt giảm lãi suất.

Lần giảm lãi suất chính sách cuối cùng diễn ra vào tháng 6/2023, khi lãi suất tái cấp vốn được cắt giảm tổng cộng 150 điểm cơ bản, xuống còn 4,50%. Với tốc độ hoạt động kinh tế đang phục hồi, khả năng cắt giảm lãi suất hơn nữa đã giảm đi. Vì vậy, UOB dự báo NHNN sẽ giữ lãi suất tái cấp vốn ở mức 4,50% như hiện nay.

Các chuyên gia cho rằng, thay vì tiếp tục hạ lãi suất với các hạn chế trong tính toán mức chặn dưới, Chính phủ đã chuyển trọng tâm sang các biện pháp phi lãi suất để hỗ trợ nền kinh tế, một trong số đó là việc đưa tín dụng đến người đi vay (tức là các biện pháp định lượng).

Huyền Anh

Chuyển từ lỗ sang lãi trong quý II, cổ phiếu Haxaco vẫn áp sát đáy 52 tuần

Sau cú lao dốc vì vụ kim cương, cổ phiếu PNJ bất ngờ tăng trần, trắng bên bán

Vicostone giữ trụ giữa cơn gió ngược từ thị trường quốc tế

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Diễn biến mới nhất tại Cảng hàng không Quảng Trị của Bầu Hiển

Cùng chuyên mục

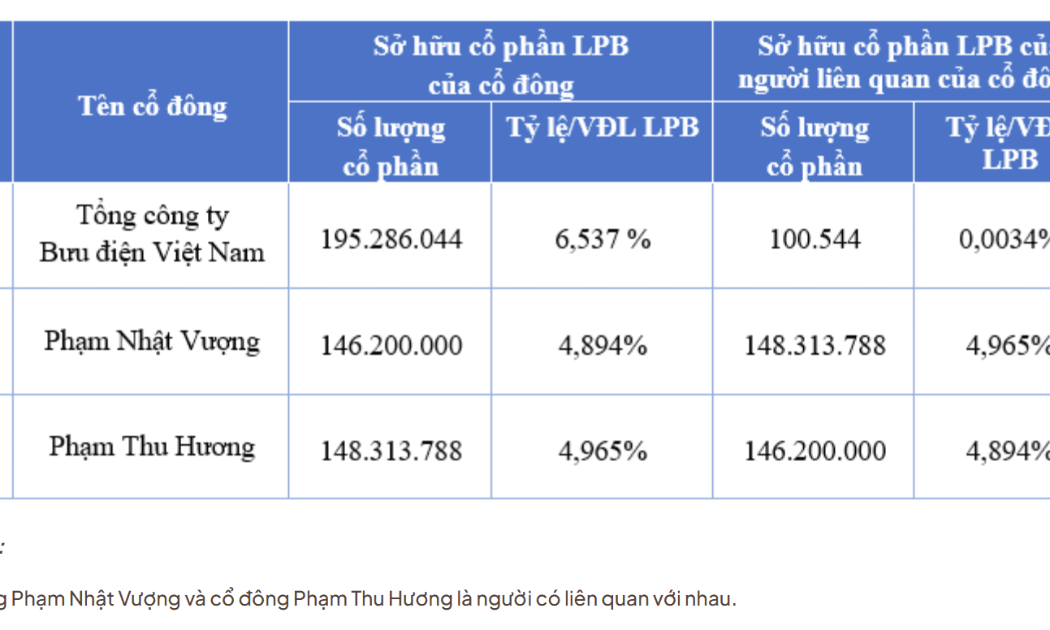

Hé lộ nhóm cổ đông liên quan đến tỷ phú Phạm Nhật Vượng nắm giữ gần 10% vốn tại LPBank

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, mã chứng khoán: LPB) vừa công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên (cập nhật đến ngày 27/7). Thông tin đáng chú ý nhất là sự hiện diện của bà Phạm Thu Hương – người có liên quan đến tỷ phú Phạm Nhật Vượng.

Các nhà băng đồng loạt kích hoạt nút tăng trưởng nghìn tỷ

Trong bối cảnh nền kinh tế Việt Nam ghi nhận mức tăng trưởng GDP kỷ lục và nhu cầu vốn phục vụ sản xuất kinh doanh tăng cao, hệ thống ngân hàng đang bước vào một cuộc đua tăng vốn với quy mô chưa từng có trong lịch sử.

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

Hai chương trình tín dụng với tổng quy mô 55.000 tỷ đồng được Agribank triển khai nhằm hỗ trợ hộ và cá nhân kinh doanh bổ sung vốn lưu động, đầu tư mở rộng sản xuất và tiếp cận các giải pháp tài chính số.

Hệ thống ngân hàng vẫn "gồng mình" giải cơn khát vốn 5,1 triệu tỷ của nền kinh tế

Tính đến giữa tháng 7 năm 2026, hệ thống ngân hàng đã nỗ lực cung ứng thêm cho nền kinh tế một lượng vốn khổng lồ lên tới 1,46 triệu tỷ đồng. Tuy nhiên, con số này vẫn còn khoảng cách rất xa so với nhu cầu đầu tư dự kiến khoảng 5,1 triệu tỷ đồng của toàn xã hội trong năm nay.

Ngân hàng bổ sung cơ chế "thời gian chờ" để giảm rủi ro lừa đảo trực tuyến

Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng triển khai dịch vụ cho phép khách hàng đăng ký hạn mức và thời gian chờ đối với một số giao dịch trực tuyến có giá trị lớn. Cơ chế này được kỳ vọng tạo thêm "khoảng lặng" để người dùng phát hiện dấu hiệu bất thường, giảm nguy cơ trở thành nạn nhân của các vụ lừa đảo chuyển tiền.

Cú sốc lãi suất, doanh nghiệp bất động sản xoay xở ra sao?

Trong bối cảnh lãi suất cho vay bất động sản thả nổi chạm ngưỡng 16,5% và khó tiếp cận nguồn vốn tín dụng, một số doanh nghiệp chấp nhận phát hành trái phiếu lãi suất cao, trong khi số còn lại phải chấp nhận cơ cấu lại danh mục.

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...