Kỳ vọng cầu tín dụng cải thiện vào cuối năm

Lãi suất cho vay vẫn còn dư địa giảm, nhưng khó giảm sâu vì mặt bằng lãi suất thời gian qua đã dần xuống mức thấp để hỗ trợ khách hàng chịu ảnh hưởng bởi dịch bệnh. Tuy nhiên, dự báo cầu tín dụng trong 2 tháng cuối năm sẽ được cải thiện so với các tháng trước.

Một số chuyên gia đánh giá, nỗ lực giảm lãi suất của các tổ chức tín dụng sẽ góp phần tạo nên tâm lý tích cực, hỗ trợ phần nào sự phục hồi của nền kinh tế.

Liên tục xuất hiện đợt giảm lãi suất

Theo Ngân hàng Nhà nước (NHNN), thời gian qua, 2 đợt bùng phát đại dịch Covid-19 đã tác động trực diện, sâu rộng đến nền kinh tế; sản xuất - kinh doanh đình trệ, đặc biệt là các lĩnh vực dịch vụ, vận tải, lưu trú và các doanh nghiệp phụ thuộc vào xuất khẩu...; việc làm, thu nhập của người lao động suy giảm nghiêm trọng.

Trong bối cảnh đó, ngành ngân hàng đã kịp thời rà soát để giảm, giãn nợ cho khách hàng. Nhiều ngân hàng thương mại đang tập trung dồn vốn cho các doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa.

Đáng chú ý, từ đầu năm đến nay, trước diễn biến phức tạp của dịch Covid-19, NHNN đã 3 lần điều chỉnh giảm đồng bộ các mức lãi suất với quy mô cắt giảm tương đối mạnh từ 1,5-2% để hỗ trợ thanh khoản cho tổ chức tín dụng, tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn chi phí thấp từ NHNN.

Sau động thái giảm lãi suất điều hành của NHNN, hầu hết các ngân hàng đã xây dựng kế hoạch hành động hỗ trợ khách hàng thông qua giảm lãi suất huy động, triệt để tiết giảm chi phí để giảm lãi suất cho vay; triển khai các chương trình cho vay với lãi suất ưu đãi đối với khách hàng thuộc các ngành, lĩnh vực ảnh hưởng lớn do dịch.

Chẳng hạn, Vietcombank giảm 1%/năm đối với dư nợ vay VND ngắn hạn; giảm 1,5%/năm với dư nợ vay VND trung dài hạn; giảm tới 1%/năm với các khoản cho vay mới. VietinBank triển khai gói tín dụng ưu đãi lãi suất VND là 5,9%, cho vay VND trung dài hạn lãi suất cố định tối thiểu 8,1%/năm.

Tương tự, VPBank giảm lãi suất cho vay tới 1,5%/năm với khoản vay không có tài sản bảo đảm cho doanh nghiệp chịu tác động lớn của dịch…

Theo đánh giá của các chuyên gia, việc giảm mạnh các mức lãi suất điều hành của NHNN đã góp phần tháo gỡ khó khăn và hỗ trợ phục hồi kinh tế.

Thực tế, lãi suất điều hành của Việt Nam hiện nay đã giảm mạnh nhất so với các nước trong khu vực. Chẳng hạn, Philipines mới giảm 1,75%, Thái Lan giảm 0,75%, Malaysia giảm 1,25%, Indonesia giảm 1,0%, Ấn Độ giảm 1,15%, Trung Quốc giảm 0,3%.

Theo số liệu của Quỹ Tiền tệ Quốc tế (IMF), lãi suất cho vay của Việt Nam không cao hơn mặt bằng lãi suất cho vay của các nước trong khu vực có trình độ phát triển tương đồng.

Tính đến tháng 7/2020, lãi suất cho vay bình quân của ASEAN-6 là khoảng 5,7%/năm, ASEAN-4 khoảng 4,82%, còn Việt Nam là 7,2%/năm. Trong đó, lãi suất cho vay ngắn hạn tối đa đối với các lĩnh vực ưu tiên của Việt Nam (4,5%/năm) hiện thấp hơn mức lãi suất cho vay bình quân của ASEAN-4. Nếu so với các nước có trình độ phát triển tương đồng như Indonesia (9,41%), Mông Cổ (16,92%), Bangladesh (7,79%), Myanmar (14,5%) và Ấn Độ (9,05%), lãi suất Việt Nam chỉ ở mức trung bình.

Vẫn còn dư địa hạ lãi suất?

Theo nhận định của ông Phạm Thế Anh, Trưởng bộ môn Kinh tế vĩ mô Trường Đại học Kinh tế Quốc dân: “Chính sách hạ lãi suất của Việt Nam dù không giúp tăng trưởng tín dụng, nhưng giúp giảm áp lực trả nợ cho các doanh nghiệp. Nếu kiểm soát tốt lạm phát trong thời gian tới, dư địa hạ lãi suất sẽ còn rất nhiều”.

Đồng tình, ông Nguyễn Hoàng Minh, Phó giám đốc NHNN Chi nhánh TP.HCM cho biết, sau khi NHNN giảm lãi suất điều hành lần thứ 3, các ngân hàng thương mại đã tiếp tục giảm lãi suất huy động dưới 6 tháng xuống còn dưới 4%/năm, nên lãi suất cho vay từ nay đến cuối năm vẫn còn dư địa giảm. Tuy nhiên, lãi suất cho vay khó giảm sâu vì mặt bằng lãi suất thời gian qua đã dần xuống mức thấp để hỗ trợ khách hàng chịu ảnh hưởng bởi dịch bệnh.

Theo ông Minh, lãi suất cho vay hiện đã được các ngân hàng thương mại điều chỉnh giảm phổ biến khoảng 0,23%/năm đối với các khoản vay ngắn hạn. Riêng khối ngân hàng liên doanh và nước ngoài giảm lãi suất phổ biến khoảng 0,58%-0,74%/năm đối với các khoản vay sản xuất, kinh doanh thông thường.

“Mặt bằng lãi suất giảm dần là điều kiện tích cực để kích cầu tín dụng tăng trưởng trong những tháng còn lại của năm 2020. Đây lại là mùa kinh doanh cao điểm nhất trong năm, nên cầu tín dụng sẽ được cải thiện so với các tháng trước. Ngành ngân hàng cũng cam kết sẽ cung ứng đủ vốn cho doanh nghiệp cũng như nền kinh tế”, ông Minh cho hay.

NHNN đánh giá, kinh tế quý III đã bắt đầu hồi phục, tạo đà thuận lợi cho sự phục hồi của tăng trưởng kinh tế cả năm 2020. Ước tính tăng trưởng GDP cả năm 2020 của Việt Nam từ 2,5%-3%. Vì vậy, để hỗ trợ tốt cho nền kinh tế trong những tháng cuối năm, NHNN mới đây tiếp tục ban hành Kế hoạch số 09/KH-NHNN góp phần tháo gỡ khó khăn, thúc đẩy sản xuất - kinh doanh, tiêu dùng và đẩy mạnh giải ngân vốn đầu tư công.

Theo đó, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các doanh nghiệp có vốn đầu tư nhà nước thuộc NHNN tiếp tục thực hiện cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19.

Bên cạnh đó, tiếp tục cải tiến, đổi mới quy trình cho vay theo hướng đơn giản hóa thủ tục, giảm bớt phiền hà cho khách hàng vay vốn nhưng vẫn đảm bảo an toàn vốn vay, đồng thời nâng cao khả năng thẩm định để rút ngắn thời gian giải quyết cho vay, tạo điều kiện cho doanh nghiệp, người dân tiếp cận vốn tín dụng ngân hàng.

Thanh Hoa

Giảm sâu chưa chắc đã rẻ, nhà đầu tư cần tránh "bẫy bắt đáy"

Lợi nhuận Supe Lâm Thao lao dốc gần 87%, cứ 100 đồng doanh thu chỉ còn lãi khoảng 1,3 đồng

VietinBank Capital chi hơn 1.000 tỷ đồng, liên tiếp trở thành cổ đông lớn tại PET và PC1

Cần cơ chế đột phá về thể chế kinh doanh bất động sản

Chuyện gì đang xảy ra với đất nền Đà Nẵng?

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Cùng chuyên mục

BaoViet Bank lãi quý II giảm hơn 50% do chi phí dự phòng rủi ro tín dụng tăng cao

Lợi nhuận sau thuế quý II/2026 của BaoViet Bank chỉ đạt gần 7,9 tỷ đồng, giảm hơn một nửa so với cùng kỳ dù thu nhập lãi thuần tăng gấp đôi. Áp lực trích lập dự phòng rủi ro tín dụng tiếp tục là yếu tố chính bào mòn kết quả kinh doanh.

Chi phí dự phòng tăng 62%, Saigonbank trở thành ngân hàng đầu tiên báo lỗ trong quý II

Chi phí dự phòng rủi ro tín dụng tăng mạnh trong khi thu nhập lãi thuần suy giảm đã khiến Saigonbank ghi nhận lỗ sau thuế hơn 34 tỷ đồng trong quý II/2026, trở thành ngân hàng đầu tiên công bố kết quả kinh doanh thua lỗ trong mùa báo cáo tài chính.

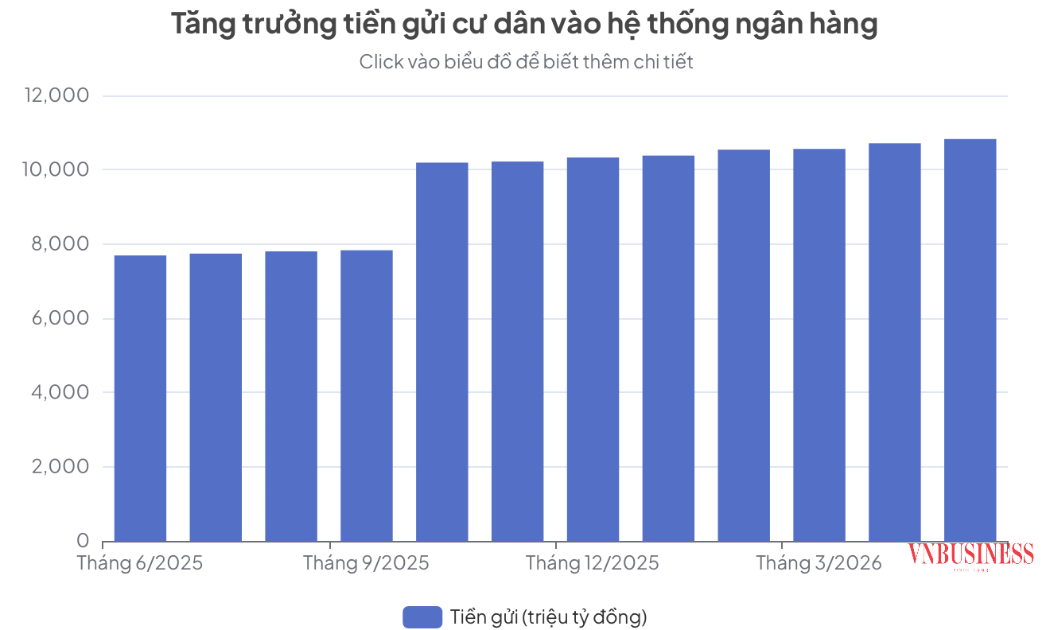

Cuộc đua lãi suất "ngầm" đẩy tiền gửi cư dân lập đỉnh?

Đằng sau con số gần nửa triệu tỷ đồng tiền gửi từ cư dân tiếp tục chảy vào ngân hàng là một cuộc cạnh tranh huy động vốn đầy quyết liệt và những áp lực thanh khoản đang đè nặng lên hệ thống tổ chức tín dụng.

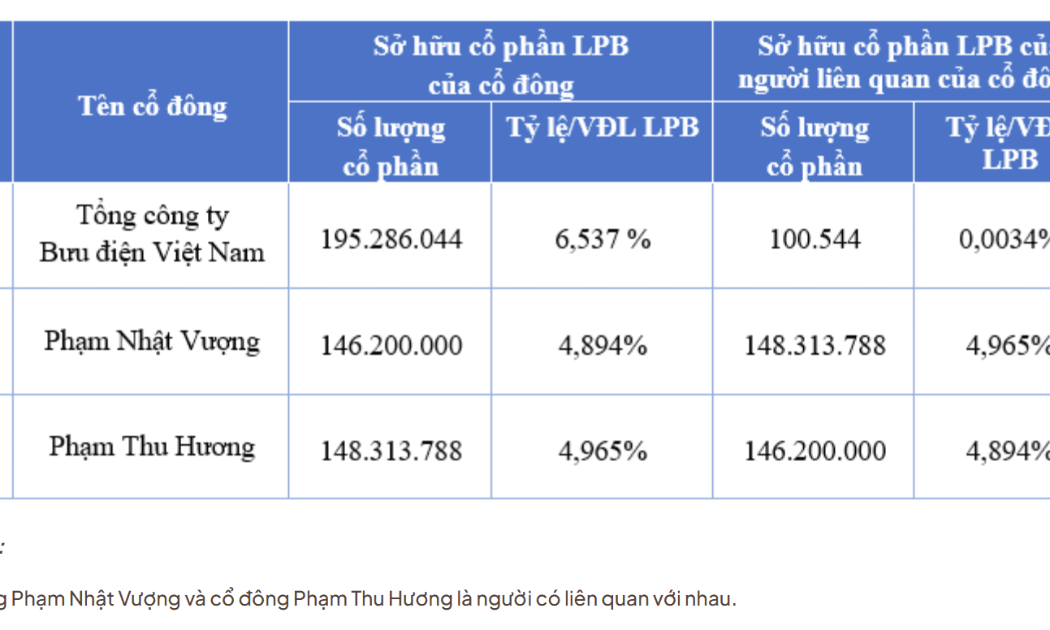

Hé lộ nhóm cổ đông liên quan đến tỷ phú Phạm Nhật Vượng nắm giữ gần 10% vốn tại LPBank

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, mã chứng khoán: LPB) vừa công bố danh sách cổ đông sở hữu từ 1% vốn điều lệ trở lên (cập nhật đến ngày 27/7). Thông tin đáng chú ý nhất là sự hiện diện của bà Phạm Thu Hương – người có liên quan đến tỷ phú Phạm Nhật Vượng.

Các nhà băng đồng loạt kích hoạt nút tăng trưởng nghìn tỷ

Trong bối cảnh nền kinh tế Việt Nam ghi nhận mức tăng trưởng GDP kỷ lục và nhu cầu vốn phục vụ sản xuất kinh doanh tăng cao, hệ thống ngân hàng đang bước vào một cuộc đua tăng vốn với quy mô chưa từng có trong lịch sử.

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

Hai chương trình tín dụng với tổng quy mô 55.000 tỷ đồng được Agribank triển khai nhằm hỗ trợ hộ và cá nhân kinh doanh bổ sung vốn lưu động, đầu tư mở rộng sản xuất và tiếp cận các giải pháp tài chính số.

Đưa sở hữu trí tuệ thành nguồn lực phát triển HTX, doanh nghiệp

Sở hữu trí tuệ đang được xác định là một trong những động lực quan trọng để nâng cao năng lực cạnh tranh của HTX, sản phẩm OCOP và các đặc sản địa phương.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...