FPTS đánh giá cổ phiếu HSG của Tập đoàn Hoa Sen kém khả quan, khuyến nghị bán thấp hơn 20% thị giá

Báo cáo định giá lần đầu của FPTS cho rằng cổ phiếu HSG của Tập đoàn Hoa Sen đang đối mặt nhiều rủi ro dài hạn khi xuất khẩu suy yếu, cạnh tranh nội địa gay gắt và chi phí đầu vào tăng. Qua đó khuyến nghị bán với mức định giá thấp hơn khoảng 20% so với thị giá.

Báo cáo định giá lần đầu do Công ty Chứng khoán FPT (FPTS) công bố mới đây cho thấy triển vọng trung và dài hạn của cổ phiếu của CTCP Tập đoàn Hoa Sen (mã chứng khoán: HSG) đang đối mặt với nhiều thách thức. Trong bối cảnh ngành tôn mạ bước vào chu kỳ cạnh tranh gay gắt hơn, các động lực tăng trưởng truyền thống của doanh nghiệp, đặc biệt là xuất khẩu, đang suy yếu rõ rệt, trong khi chi phí sản xuất có xu hướng gia tăng trở lại.

Trên cơ sở đó, báo cáo định giá lần đầu do FPTS công bố đã đưa ra khuyến nghị bán đối với cổ phiếu HSG, với giá mục tiêu 13.500 đồng/cổ phiếu, thấp hơn khoảng 20,6% so với thị giá tại ngày 15/1/2026.

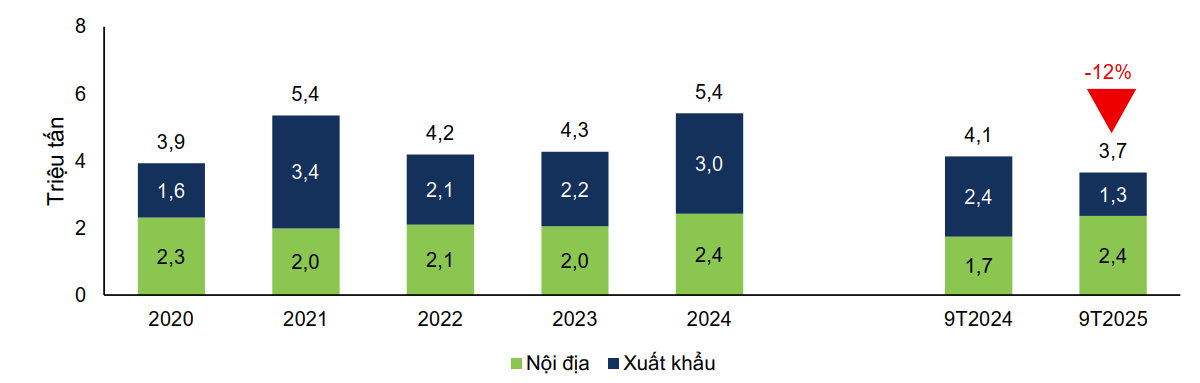

Tập đoàn Hoa Sen hiện là doanh nghiệp sản xuất tôn mạ lớn nhất Việt Nam với tổng công suất thiết kế khoảng 2,53 triệu tấn mỗi năm, chiếm gần 34% công suất toàn ngành. Ngoài tôn mạ, doanh nghiệp còn tham gia sản xuất ống thép và ống nhựa xây dựng, tạo nên cơ cấu sản phẩm tương đối đa dạng. Sau hơn hai thập kỷ phát triển, Hoa Sen đã xây dựng được hệ thống nhà máy quy mô lớn cùng mạng lưới phân phối phủ rộng trên cả nước, trong đó chuỗi bán lẻ vật liệu xây dựng Hoa Sen Home được xác định là trụ cột chiến lược trong giai đoạn gần đây.

Tuy nhiên, theo FPTS, lợi thế về quy mô của Hoa Sen đang chịu áp lực lớn trong bối cảnh ngành tôn mạ rơi vào tình trạng dư cung kéo dài. Giai đoạn 2020-2024, tổng nhu cầu toàn ngành chỉ đáp ứng khoảng 68% công suất thiết kế, phản ánh mức độ cạnh tranh ngày càng gay gắt giữa các doanh nghiệp. Áp lực này được dự báo sẽ gia tăng khi một số dự án mới trong ngành đi vào hoạt động trong giai đoạn 2026-2027, khiến thị trường khó tránh khỏi cuộc đua về giá và biên lợi nhuận tiếp tục bị thu hẹp.

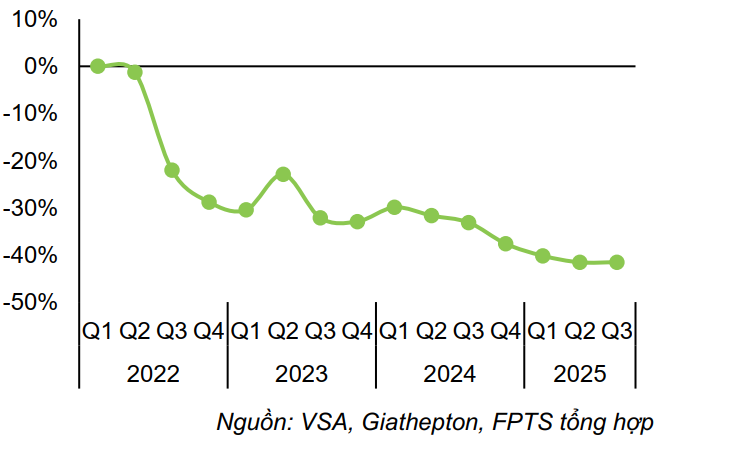

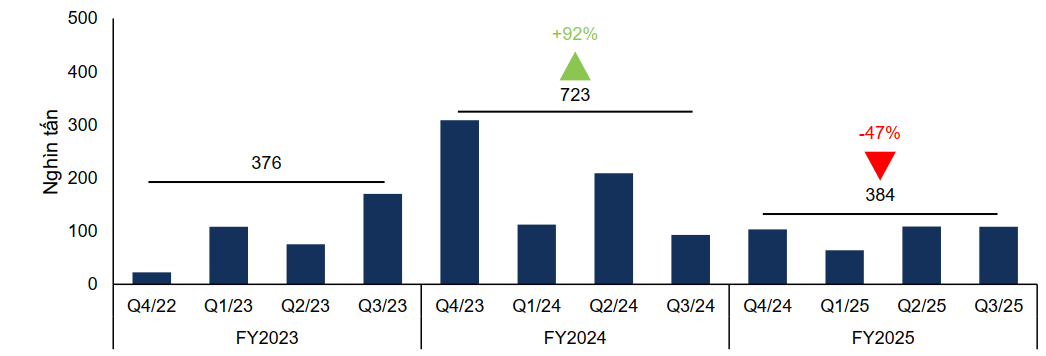

Ở thị trường xuất khẩu, hoạt động kinh doanh của Tập đoàn Hoa Sen đang chịu tác động tiêu cực từ làn sóng bảo hộ thương mại gia tăng tại nhiều thị trường lớn. Trong năm 2025, xuất khẩu tôn mạ của Việt Nam sụt giảm mạnh, đặc biệt tại Mỹ và châu Âu. Việc Mỹ áp thuế chống bán phá giá ở mức cao, đồng thời nâng thuế theo Mục 232, khiến hoạt động xuất khẩu sang thị trường này gần như bị gián đoạn. Tại châu Âu, hạn ngạch nhập khẩu thép bị siết chặt, trong khi cơ chế điều chỉnh biên giới carbon (CBAM) được triển khai làm gia tăng chi phí và rủi ro đối với các doanh nghiệp xuất khẩu thép. Ở khu vực ASEAN, tôn mạ Việt Nam tiếp tục chịu sức ép cạnh tranh lớn từ nguồn cung giá rẻ của Trung Quốc.

Trước những khó khăn đó, Tập đoàn Hoa Sen đã đẩy mạnh chiến lược chuyển dịch sang thị trường nội địa. Tỷ trọng doanh thu trong nước của doanh nghiệp tăng mạnh trong những năm gần đây, trở thành nguồn đóng góp chính cho kết quả kinh doanh. Nhờ nhu cầu xây dựng trong nước phục hồi và các biện pháp bảo hộ thương mại đối với thép nhập khẩu, tiêu thụ nội địa của Tập đoàn Hoa Sen ghi nhận mức tăng trưởng khả quan trong năm tài chính 2025. Doanh thu thuần hợp nhất đạt hơn 36.500 tỷ đồng, giảm không đáng kể so với cùng kỳ, trong khi biên lợi nhuận gộp cải thiện lên trên 12%.

Dù vậy, FPTS cho rằng sự cải thiện này mang tính ngắn hạn và chưa đủ để tạo nền tảng tăng trưởng bền vững. Theo dự báo, doanh thu thuần của Tập đoàn Hoa Sen trong năm tài chính 2026 có thể tăng khoảng 5% so với năm trước, lợi nhuận sau thuế ước đạt hơn 1.000 tỷ đồng. Tuy nhiên, từ các năm sau đó, tốc độ tăng trưởng doanh thu được dự báo chậm lại, trong khi lợi nhuận có xu hướng suy giảm do biên lợi nhuận chịu áp lực ngày càng lớn.

Một yếu tố rủi ro đáng chú ý là chi phí nguyên liệu đầu vào. Thép cuộn cán nóng (HRC), chiếm hơn 68% giá vốn sản xuất của Hoa Sen, đang dần mất đi lợi thế về giá từ nguồn nhập khẩu Trung Quốc do các biện pháp chống bán phá giá và nguy cơ mở rộng điều tra chống lẩn tránh. Trong bối cảnh đó, doanh nghiệp buộc phải tăng tỷ trọng sử dụng HRC nội địa với mức giá cao hơn, làm gia tăng chi phí sản xuất trong trung và dài hạn.

Bên cạnh áp lực chi phí nguyên liệu, chiến lược mở rộng chuỗi bán lẻ Hoa Sen Home cũng đặt ra thách thức về hiệu quả. Mặc dù mô hình bán lẻ giúp Hoa Sen duy trì mức giá bán cao hơn mặt bằng chung của ngành, hoạt động này kéo theo chi phí bán hàng và quản lý gia tăng nhanh. Theo đánh giá của FPTS, tỷ suất lợi nhuận từ hoạt động kinh doanh của Hoa Sen hiện vẫn ở mức thấp so với một số doanh nghiệp cùng ngành, phản ánh hiệu quả khai thác chuỗi bán lẻ chưa thực sự tương xứng với quy mô đầu tư.

Về mặt tài chính, Tập đoàn Hoa Sen đã chủ động giảm dư nợ vay trong năm 2025, qua đó cải thiện khả năng thanh toán lãi vay và giảm áp lực tài chính trong ngắn hạn. Tuy nhiên, vòng quay hàng tồn kho có xu hướng kéo dài do tiêu thụ xuất khẩu chậm, khiến giá trị tồn kho tăng lên. Đây là yếu tố có thể ảnh hưởng đến dòng tiền nếu thị trường tiếp tục diễn biến bất lợi.

Từ các phân tích trên, FPTS cho rằng Tập đoàn Hoa Sen đang đứng trước nhiều rủi ro mang tính dài hạn, xuất phát từ bối cảnh dư cung của ngành, sự suy yếu kéo dài của thị trường xuất khẩu và áp lực chi phí đầu vào gia tăng. Dù doanh nghiệp vẫn giữ vị thế hàng đầu trong nước, triển vọng tăng trưởng và khả năng cải thiện lợi nhuận trong trung - dài hạn được đánh giá là kém khả quan, đòi hỏi nhà đầu tư cần thận trọng khi xem xét cổ phiếu này trong thời gian tới.

Xuân Bắc

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Mỹ chi 500.000 USD để mở đường cho phân bón vào Việt Nam

Lực cầu ổn định, cà phê giữ mốc 96.500 đồng/kg

4 doanh nghiệp dược bị phạt 100 triệu đồng do vi phạm kê khai giá thuốc

Cấp mã số vùng trồng chỉ còn 3-10 ngày, nông sản Việt thêm lợi thế xuất khẩu

Cùng chuyên mục

Vingroup lãi hơn 20 nghìn tỷ đồng chỉ sau 6 tháng, xe điện và bất động sản cùng tăng tốc

Vingroup ghi nhận doanh thu thuần 222,3 nghìn tỷ đồng và lợi nhuận sau thuế 20,4 nghìn tỷ đồng trong 6 tháng đầu năm 2026. Kết quả này giúp doanh nghiệp hoàn thành 58% kế hoạch lợi nhuận cả năm, với động lực tăng trưởng đến từ xe điện và bất động sản.

PNJ giải trình về khoản trích lập dự phòng kỷ lục khiến doanh nghiệp lần đầu báo lỗ

Việc ghi nhận khoản trích lập dự phòng tổn thất khổng lồ lên đến hơn 865 tỷ đồng đã đẩy Công ty cổ phần Vàng bạc đá quý Phú Nhuận vào mức lỗ kỷ lục gần 283 tỷ đồng trong quý II/2026.

Đầu tư công tăng tốc, cổ phiếu vật liệu xây dựng bước vào cuộc đua phân hóa lợi nhuận

Giải ngân đầu tư công tăng tốc trở lại đang mở ra kỳ vọng cải thiện kết quả kinh doanh cho nhóm doanh nghiệp vật liệu xây dựng trong nửa cuối năm 2026. Tuy nhiên, báo cáo quý II cho thấy cơ hội không chia đều khi chỉ những doanh nghiệp có lợi thế về mỏ nguyên liệu, thị phần và khả năng bám sát các dự án hạ tầng mới sớm chuyển hóa động lực này thành lợi nhuận.

Lãi tăng gần 55%, điều gì khiến dòng tiền của Đạm Cà Mau bất ngờ chuyển sang âm?

Đạm Cà Mau ghi nhận kết quả kinh doanh tích cực trong quý II và 6 tháng đầu năm 2026 khi doanh thu, lợi nhuận đều tăng trưởng hai chữ số. Tuy nhiên, phía sau bức tranh lợi nhuận là nhiều chỉ số đáng chú ý, từ dòng tiền kinh doanh âm hơn 1.000 tỷ đồng.

Doanh thu tăng gần 145%, Becamex BCE vẫn báo lỗ vì chi phí lãi vay tăng gấp 28 lần

Doanh thu tăng trưởng mạnh trong quý II/2026 nhưng không đủ bù đắp áp lực chi phí tài chính tăng đột biến khiến Becamex BCE chuyển từ có lãi sang thua lỗ.

Cổ phiếu ngành sữa: Sức bật từ kết quả kinh doanh và vị thế "hầm trú ẩn"

Nhóm cổ phiếu ngành sữa thu hút dòng tiền nhờ kết quả kinh doanh quý II/2026 ấn tượng với mức tăng trưởng lợi nhuận hai chữ số. Nhờ đó, nhóm cổ phiếu này còn tiếp tục khẳng định vai trò là "tấm lá chắn" phòng thủ vững chắc cho nhà đầu tư.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.