Đi tìm diện mạo mới của ngành ngân hàng năm 2020

Chắc hẳn tất cả mọi người đều cảm nhận được ngành ngân hàng đang trải qua những thay đổi lớn chưa từng có trong nhiều thập kỷ trở lại đây. Các công nghệ mới tác động rõ nét đến mô hình ngân hàng truyền thống, đến mối quan hệ với khách hàng, cũng như đến tính cạnh tranh trên trên thị trường.

Xuất phát từ báo cáo nghiên cứu của công ty dữ liệu Acxiom, trang Financial Brand đúc kết ra 5 xu hướng nổi bật nhất trong 12 tháng tới, từ đó gợi mở những việc cần làm để nắm bắt được chúng ngay từ lúc này.

1. Đi cùng nhau để đi xa hơn

Sự thay đổi trong ngành ngân hàng diễn ra quá nhanh, vì vậy không một ngân hàng nào có thể tồn tại và phát triển nếu “đi một mình”. Việc xây dựng các mối quan hệ đối tác chiến lược sẽ giúp tất cả “đi xa hơn”, đưa sản phẩm và dịch vụ đến các thị trường mới, lan tỏa các thương hiệu đến các phân khúc mới và mở rộng quy mô. Mục tiêu cuối cùng là để nâng cao trải nghiệm của khách hàng.

Trong tương lai, quan hệ đối tác sẽ không chỉ dừng lại ở cái bắt tay giữa các ngân hàng truyền thống mà còn xuất hiện cả các công ty công nghệ tài chính (fintech), nhóm cộng đồng và thậm chí là các cơ quan chính phủ.

2. Đối thủ phi truyền thống ngày càng đáng gờm

Những tổ chức tài chính truyền thống có lợi thế về vốn, khách hàng và hạ tầng, nhưng thường thiếu sự linh hoạt, chậm đổi mới sáng tạo. Đó là lý do tại sao ngày càng nhiều công ty fintech không chỉ tham gia thành công vào thị trường ngân hàng, mà còn góp phần dịch chuyển cơ cấu thị phần. Mảng thanh toán online đang nở rộ hơn bao giờ hết, trong khi hoạt động tín dụng ngày càng xuất hiện nhiều đối thủ mới với khả năng đáp ứng nhu cầu ngày một đa dạng của khách hàng.

Lợi thế cạnh tranh của các công ty fintech là không cồng kềnh về bộ máy tổ chức và hoạt động. Điều này cho phép họ cung cấp sản phẩm và dịch vụ với tốc độ cao hơn, dễ dàng hơn, rẻ hơn so với ngân hàng truyền thống, nhờ đó nắm bắt các cơ hội mới một cách rất nhanh chóng.

Khách hàng nào cũng muốn thủ tục nhanh gọn, đơn giản, “ấn một nút là xong” - trong khi đây gần như là “nhiệm vụ bất khả thi” đối với các ngân hàng truyền thống. Ngoài các công ty fintech quy mô nhỏ hơn, không ít tập đoàn công nghệ lớn hiện đang tận dụng các nền tảng sẵn có để kết hợp các dịch vụ mua sắm, gọi xe, và cả dịch vụ tài chính truyền thống nữa.

3. Thời đại của kinh tế nền tảng

Theo Acxiom, “Nền tảng là một mô hình kinh doanh cho phép nhiều người tham gia (nhà sản xuất và người tiêu dùng) kết nối với nó, tương tác với nhau, tạo lập và trao đổi giá trị”. Trong khi ngành bán lẻ có nhiều doanh nghiệp có nền tảng riêng nhất (50), ngành dịch vụ tài chính mới chỉ có 26, theo phân tích của KPMG.

Để trở thành một nền tảng thực sự, trên đó phải có đa dạng sản phẩm và dịch vụ của nhiều nhà cung cấp để phục vụ nhu cầu của nhiều người tiêu dùng. Trong khi hiện tại, hầu hết các tổ chức tài chính còn mất nhiều thời gian nữa mới xây dựng được một nền tảng đúng nghĩa. Đây sẽ là bài toán đầy thách thức và trăn trở trong tương lai.

Các nền tảng mang đến cơ hội cho những người làm trong lĩnh vực dịch vụ tài chính được tiếp cận và sử dụng kho dữ liệu mà họ chưa từng thấy với mức độ cá nhân hóa rất cao. Tuy nhiên, các ngân hàng cần nhận thức được các thách thức phải đối mặt, ví dụ như hệ quả không mong muốn từ việc chia sẻ dữ liệu hay quá nóng vội áp dụng điện toán đám mây…

Bước sang năm 2020, kỳ vọng của khách hàng sẽ cao hơn. Và một khi kỳ vọng đó thay đổi, các ngân hàng cũng phải thay đổi để bắt kịp. Nếu các ngân hàng truyền thống chậm thích nghi, “phần bánh” to hơn không sớm thì muộn cũng sẽ rơi vào tay các công ty fintech, hoặc các tập đoàn công nghệ lớn.

4. Cuộc đua marketing được nâng tầm

Dữ liệu phong phú, các công cụ phân tích nâng cao được bổ trợ bởi công nghệ marketing mới giúp cho công đoạn “săn” khách hàng trở nên trúng đích hơn bao giờ hết. Với việc khách hàng có xu hướng ngại thay đổi sử dụng dịch vụ của ngân hàng khác thì các công cụ marketing đa kênh sẽ có vai trò quyết định đến hiệu quả thu hút khách hàng mới và tạo ra tăng trưởng bền vững.

Vấn đề đặt ra là khả năng đo lường hiệu quả đầu tư vào marketing vẫn còn hạn chế. Trong điều kiện hiện nay, khi các chiến dịch marketing đa kênh được sử dụng rộng rãi thì một công việc quan trọng với các ngân hàng là đánh giá tính hiệu quả của từng kênh để tìm ra đâu là lựa chọn tối ưu cần tập trung khai thác.

5. Dữ liệu là sức mạnh

Với việc nguồn thông tin dữ liệu và công nghệ ngày càng phong phú và tiên tiến, đây là giai đoạn “vàng” cho ngành ngân hàng để chủ động tự xác định nhu cầu của khách hàng và quyết định danh mục sản phẩm hoặc dịch vụ mà mình sẽ cung cấp. Hiệu quả chất lượng dịch vụ chắc chắn sẽ được cải thiện đáng kể nếu khéo kết hợp cả dữ liệu truyền thống và phi truyền thống.

Ngày nay, các chuyên gia sản phẩm của các ngân hàng có bạt ngàn thông tin để khai thác, từ dữ liệu về lối sống và tâm lý khách hàng, dữ liệu về các sản phẩm tài chính và phi tài chính, mức độ gắn bó của khách hàng với thương hiệu, địa bàn của khách hàng hay thậm chí là thông tin đúc kết từ thói quen sử dụng mạng xã hội. Những thông tin “chi li” này, khi được sử dụng hiệu quả bằng các phân tích chuyên sâu, không chỉ giúp nhận diện chuẩn xác nhu cầu thực sự của khách hàng mà còn tiên lượng được cả thời gian nảy sinh nhu cầu, tăng cơ hội tiếp cận những đối tượng khách hàng trước đây bị “bỏ quên”.

Hải Khôi

Cổ phiếu bảo hiểm phân hóa: ‘Mỏ vàng’ tiền gửi nâng đỡ lợi nhuận nhưng chưa đủ tạo sóng

Vingroup tiếp sức, Thép Pomina tăng tốc doanh thu nhưng vẫn kẹt trong vòng xoáy lỗ và âm vốn

Cảng Sài Gòn mất điều kiện đại chúng: Vì sao cổ phiếu định giá hấp dẫn vẫn khó hút dòng tiền?

Sức hút của đất nền đang dần ‘cạn kiệt’?

Khu dân cư Phước Thọ: Hạt nhân của quy hoạch đô thị tri thức tại Vĩnh Long

Thanh khoản tiếp tục điều chỉnh khi lãi suất vay mua nhà vượt 14%?

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

Cùng chuyên mục

Nam A Bank lãi tăng mạnh nhờ giảm dự phòng, nợ nhóm 5 chiếm hơn 80% nợ xấu

Ngân hàng TMCP Nam Á ghi nhận lợi nhuận quý II năm 2026 tăng trưởng hơn 220 tỷ đồng so với cùng kỳ năm trước chủ yếu nhờ việc cắt giảm chi phí dự phòng rủi ro tín dụng tới 77%. Tuy nhiên bức tranh tài chính này đang tiềm ẩn rủi ro khi nợ nhóm 5 tiếp tục tăng về giá trị tuyệt đối và chiếm tới hơn 80% tổng nợ xấu.

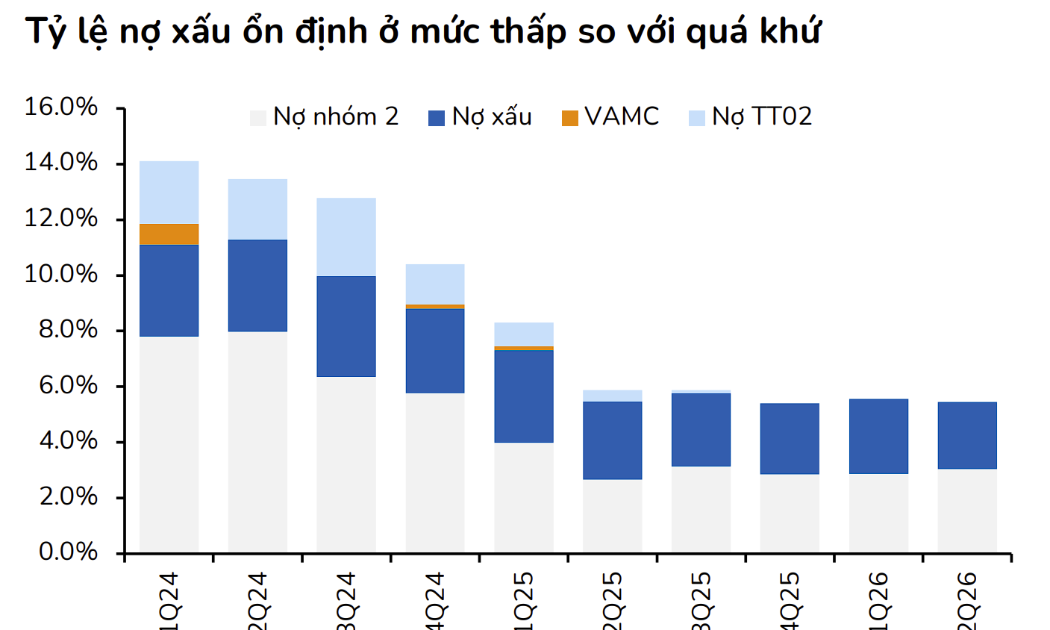

Tỷ lệ nợ xấu xuống mức thấp nhất trong nhiều năm, VPBank được nhiều CTCK đánh giá tích cực

Chất lượng tài sản của VPBank tiếp tục cải thiện rõ nét trong nửa đầu năm 2026 khi tỷ lệ nợ xấu và nợ nhóm 2 xuống mức thấp nhất nhiều năm. Kết quả này phản ánh hiệu quả từ chiến lược đầu tư dài hạn của ngân hàng vào quản trị rủi ro, dữ liệu và công nghệ.

Lãi suất trái phiếu ngân hàng “nổi sóng”

Trong bối cảnh nhu cầu bổ sung vốn trung và dài hạn tăng cao, thị trường tài chính đang chứng kiến một cuộc đua lãi suất đầy kịch tính trên kênh trái phiếu ngân hàng. Từ mức quanh 8% vào cuối tháng 6, lãi suất đã nhanh chóng vọt lên 9% trong tháng 7 và chính thức chạm ngưỡng 10% ngay đầu tháng 8.

PVcomBank vượt kế hoạch lợi nhuận, một số chỉ tiêu tín dụng cần tiếp tục theo dõi

PVcomBank vừa công bố lợi nhuận lợi nhuận trước thuế 1.023,1 tỷ đồng trong 6 tháng đầu năm 2026, tăng 25,9% so với cùng kỳ và vượt xa kế hoạch năm. Cùng với kết quả kinh doanh tích cực, báo cáo tài chính cũng cho thấy nợ nhóm 5 tăng gần 20%, trong khi một số chỉ tiêu an toàn tín dụng áp sát giới hạn cho phép.

Thanh toán QR xuyên biên giới Việt - Trung chính thức mở rộng

Từ ngày 6/8, dịch vụ thanh toán QR xuyên biên giới giữa Việt Nam và Trung Quốc chính thức mở rộng triển khai qua nền tảng VietQR Global, cho phép du khách Trung Quốc thanh toán trực tiếp bằng Weixin Pay tại Việt Nam mà không cần đổi tiền mặt hay lo thẻ không được chấp nhận.

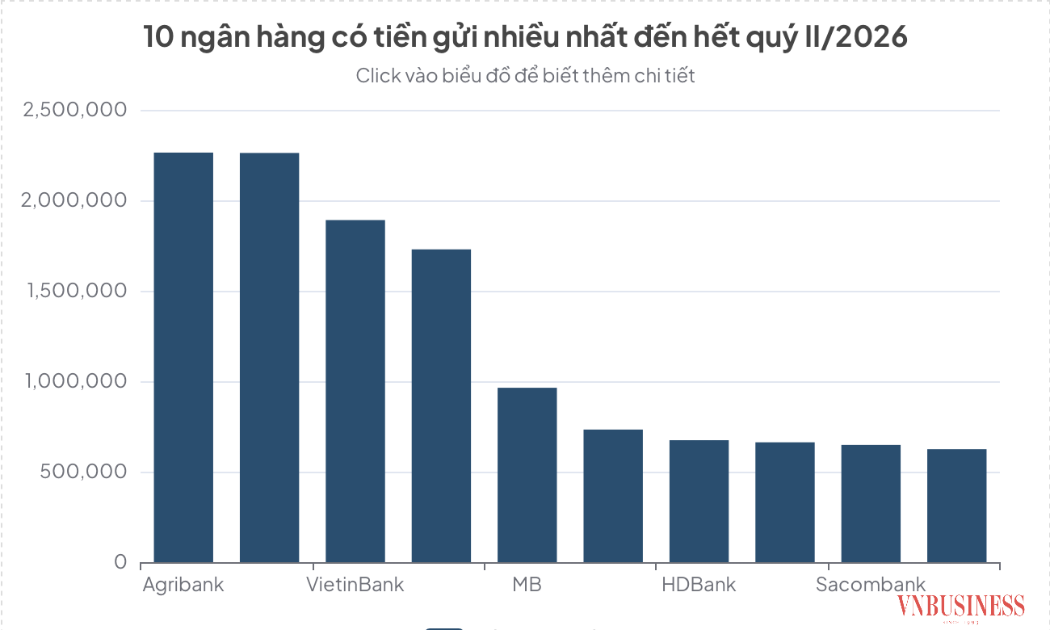

Tiền gửi lập kỷ lục, cuộc đua lãi suất ngân hàng nóng trở lại

Tiền gửi vào hệ thống ngân hàng tiếp tục tăng mạnh trong nửa đầu năm 2026, với gần 789.000 tỷ đồng được bổ sung chỉ sau 6 tháng. Trong bối cảnh nhu cầu tín dụng phục hồi và nhiều ngân hàng đồng loạt nâng lãi suất huy động, cuộc cạnh tranh thu hút dòng vốn được dự báo sẽ còn sôi động trong những tháng cuối năm.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.