Một năm buồn của nhóm cổ phiếu công nghệ, chờ năm mới 'sáng' trở lại

Năm 2025 nhìn chung không thuận lợi đối với nhà đầu tư nắm giữ cổ phiếu công nghệ, khi mà nhiều cổ phiếu lớn suy giảm, chưa có dấu hiệu hồi phục trở lại, thể hiện rõ sự “thất thế” so với nhiều nhóm ngành.

Sau quý I/2025, “sóng” cổ phiếu công nghệ đã tạm lắng. Hiện tại, hầu hết cổ phiếu nhóm này đã về mức thấp hơn trung bình 3 năm.

Cổ phiếu công nghệ "thất thế"

Đà giảm giá của các cổ phiếu điển hình nhất như FPT (CTCP FPT), CMG (Tập đoàn công nghệ CMC), CTR (Viettel Construction) phần nào đến từ lượng bán ròng lớn từ khối ngoại, thể hiện phản ứng quyết liệt của nhà đầu tư, sau mức nền định giá khá cao của năm 2024 trong khi triển vọng tăng trưởng lợi nhuận không đạt như kỳ vọng.

Chẳng hạn, cổ phiếu FPT đã giảm từ ngưỡng 130.000 đồng/cp hồi đầu năm xuống còn 94.000-95.000 đồng/cp.

Tương tự, thị giá của CMG hiện cũng chỉ đang giao dịch ở ngưỡng 35.500 đồng/cp, trong khi giá trị hồi đầu năm ở mức gấp đôi.

Còn cổ phiếu CTR giảm về quanh 83.000 đồng, từ vùng giá 130.000 đồng/cp thời điểm đầu năm.

Nhìn lại kết quả kinh doanh 9 tháng năm 2025, doanh thu FPT sụt giảm rõ rệt, hệ quả từ nguồn việc ký mới thấp kéo dài từ cuối quý IV/2024, mặc dù đã có nhiều giải pháp tối ưu chi phí, tăng trưởng lợi nhuận sau thuế vẫn giảm tốc và thấp hơn kế hoạch. Viettel Construction ghi nhận nửa đầu năm kém khả quan với tăng trưởng một chữ số và chỉ mới cải thiện từ tháng 7/2025.

Ngược thời gian, trong năm 2024, nhóm cổ phiếu công nghệ ghi nhận đà tăng ấn tượng, cùng diễn biến chung của các "ông lớn" ngành công nghệ trên thế giới như Nvidia, Microsoft… chủ yếu từ kỳ vọng lớn của nhà đầu tư vào câu chuyện chip bán dẫn, trí tuệ nhân tạo (AI) và chuyển đổi số.

Tuy nhiên, sau đợt chiết khấu sâu khởi đầu từ đỉnh quý IV/2024, và sau đó là cú sụp do thuế quan tháng 4/2025, có thể thấy rõ sự lệch pha của các cổ phiếu công nghệ so với chỉ số chung VN-Index. Trong khi VN-Index ghi nhận sự phục hồi và nhanh chóng chinh phục các đỉnh mới, thì nhóm cổ phiếu công nghệ vẫn tiếp tục giảm sâu.

Điều này cho thấy rõ sự “thất thế” của nhóm cổ phiếu công nghệ, nhất là trong bối cảnh cổ phiếu công nghệ trên thế giới cũng không “sáng cửa”, trong đó nhóm cổ phiếu chip AI bị rút vốn khi một số doanh nghiệp công nghệ lớn có kết quả kinh doanh kém khả quan.

Tháng 3 năm nay, quỹ đầu tư ngoại PYN Elite Fund từng gây chú ý khi có những nhận định cho rằng cổ phiếu công nghệ đang được định giá cao và có khả năng diễn ra “bong bóng”. Thông tin được đưa ra sau khi quỹ đầu tư này đã chốt lời cổ phiếu FPT và CMG ở vùng “đỉnh”.

Tuy nhiên, đến tháng 11 vừa qua, quỹ ngoại này lại bắt đầu mua vào cổ phiếu FPT, động thái mang lại kỳ vọng cho nhà đầu tư nắm giữ cổ phiếu công nghệ.

Sắp bùng nổ nhờ định giá rẻ?

Trong năm 2025, nhiều tổ chức nghiên cứu lớn như Forrester, Gartner, Canalys và IDC cũng đã hạ dự báo tăng trưởng chi tiêu công nghệ toàn cầu so với đầu năm, xuống mức trung bình khoảng 7%. Một trong những nguyên nhân chính kìm hãm đà tăng chi tiêu cho công nghệ đến từ chính sách thuế quan của Mỹ. Dù không ảnh hưởng trực tiếp, các biện pháp này khiến nhiều doanh nghiệp phải tạm hoãn hoặc cắt giảm kế hoạch triển khai dự án mới do lo ngại rủi ro kéo dài.

Bước sang năm 2026, Gartner dự báo chi tiêu công nghệ thông tin thế giới tăng 9,8%, đạt ~6,1 nghìn tỷ USD, được thúc đẩy bởi nhu cầu dịch vụ công nghệ thông tin, cơ sở hạ tầng đám mây, AI và sự mở rộng của nền kinh tế số.

Tổ chức này cũng cho biết các CEO và CIO đang tăng ngân sách công nghệ để chuẩn bị cho một chu kỳ tăng trưởng mới và cải thiện năng suất sau làn sóng AI. Có thể thấy, nhóm dịch vụ công nghệ thông tin chiếm tỷ trọng lớn nhất, thúc đẩy bởi dịch vụ AI, tư vấn, quản lý đám mây, và nhu cầu chuyển đổi số (DX). Trung tâm dữ liệu (DC) bùng nổ đầu tư vào hạ tầng AI, GPU, máy chủ hiệu năng cao. Nhóm dịch vụ truyền thông tăng trưởng ổn định, thấp hơn các nhóm khác do thị trường tiến đến bão hòa, một số điểm sáng từ nhu cầu kết nối và triển khai 5G/6G.

Mặt khác, trong xu hướng chuyển đổi số mạnh mẽ và Việt Nam định hướng trở thành Digital Hub khu vực Đông Nam Á đến năm 2030, nhu cầu về dữ liệu ngày càng cao, đòi hỏi sự phát triển của hạ tầng số bao gồm trung tâm dữ liệu và hạ tầng viễn thông.

Theo CBRE, Việt Nam có nhiều lợi thế để thúc đẩy xu hướng này đến từ lượng người dùng internet cao nhất APAC; mô hình kinh doanh trực tuyến phổ biến sau đại dịch Covid; chuyển dần từ nền kinh tế chuộng tiền mặt sang thanh toán điện tử, và dịch vụ điện toán đám mây mở rộng nhờ các chiến dịch chuyển đổi số của cả quốc gia, từ khu vực hành chính công đến các doanh nghiệp.

Thị trường trung tâm dữ liệu Việt Nam cũng đang tăng trưởng nhanh chóng, được thúc đẩy bởi làn sóng chuyển đổi số mạnh mẽ, tỷ lệ sử dụng internet cao cùng các chính sách khuyến khích phát triển hạ tầng số từ Chính phủ.

Chứng khoán MBS kỳ vọng FPT, CMG là các doanh nghiệp nổi bật nhất của Việt Nam cung cấp dịch vụ công nghệ thông tin cho đối tác toàn cầu sẽ hưởng lợi từ sự phục hồi chung của toàn thế giới.

Với mức nền định giá rẻ, trong năm 2026, MBS đánh giá cao nhóm cổ phiếu chiết khấu sâu, rủi ro giảm giá thấp cùng các dấu hiệu hoạt động kinh doanh phục hồi rõ ràng như FPT và CTR. Đây cũng là hai cổ phiếu đại diện tốt cho ngành, hiện có mức P/E khả rẻ gần mức đáy 3 năm.

Đối với FPT, MBS kỳ vọng dư địa tăng giá lớn với mức P/E 2026 ~15.2x thấp hơn nhiều so với trung bình quá khứ là 23.2x, và đồng thời thấp hơn trung bình ngành (21.0x). Ở khía cạnh triển vọng kinh doanh, FPT cho thấy tốc độ tăng trưởng vượt trội với tăng trưởng kép 2025-26 đạt ~20% CAGR trong khi các đối thủ lớn như Tata Consultancy hay Infosys của Ấn Độ có tăng trưởng lợi nhuận kỳ vọng dưới 10%.

Còn CTR ghi nhận mức định giá rẻ đạt ~6.7x trong khi trung bình ngành khu vực đạt ~10.0x. Bên cạnh đó, CTR có lợi thế về hiệu quả hoạt động nhờ ROE(%) đạt ~30%, cao hơn đáng kể mức trung bình ngành.

Hải Giang

ACB hợp tác với VNPAY giúp hộ kinh doanh, doanh nghiệp dễ dàng thanh toán và nộp thuế số

Agribank phát huy vai trò nòng cốt của kinh tế Nhà nước theo tinh thần Nghị quyết 79 của Bộ Chính trị

Tín dụng cá nhân 2026: BAC A BANK chọn hướng đi linh hoạt, dài hạn cho người dân

Giá cà phê giảm 1.000 đồng/kg, giao dịch trầm lắng trước Tết

Dự án điện gió Savan 1 – điểm nhấn hợp tác năng lượng Việt Nam – Lào trong kỷ nguyên chuyển dịch xanh

Giá cà phê bật tăng trở lại, lên sát 96.000 đồng/kg

Doanh nghiệp kiến nghị "cởi trói" quy định ATTP: Giảm tiền kiểm, tăng hậu kiểm

Cùng chuyên mục

Sóng đầu cơ hạ nhiệt, PV Drilling (PVD) bị khuyến nghị “Nắm giữ - kém khả quan”

Sau nhịp tăng giá khoảng 30% chỉ trong chưa đầy 2 tháng nhờ tin đồn thoái vốn nhà nước, cổ phiếu PVD của PV Drilling bị hạ khuyến nghị dù kết quả kinh doanh 2025 ghi nhận mức tăng trưởng cao.

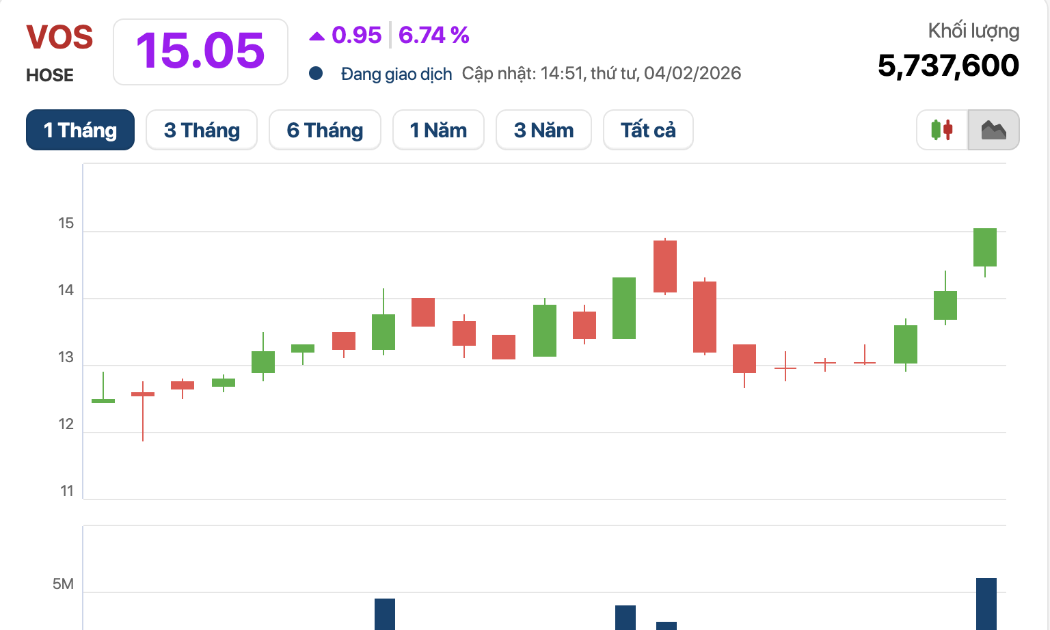

Cổ phiếu bất ngờ ‘tím’ ngược dòng thị trường chung, ‘sức khoẻ’ Vosco ra sao?

Phiên 4/2, VN-Index mất mốc 1.800 điểm, sau nhiều phiên giằng co. Cổ phiếu VOS của CTCP Vận tải biển Việt Nam (Vosco) trở thành điểm sáng hiếm hoi khi là một trong số ít mã tăng trần.

Cổ phiếu thép: Triển vọng sáng, nhưng cơ hội không dành cho tất cả

Sau một năm 2025 đầy biến động với chu kỳ phục hồi chưa trọn vẹn, bước sang đầu 2026, nhóm thép tiếp tục thể hiện bức tranh phân hoá rõ rệt ngay trong kết quả kinh doanh.

Lỗ lũy kế hơn 10.000 tỷ, nợ gấp 18 lần vốn: THACO đang “gánh” HAGL Agrico ra sao?

Bức tranh tài chính của HAGL Agrico tiếp tục cho thấy áp lực rất lớn khi doanh nghiệp chưa thoát khỏi vòng xoáy thua lỗ kéo dài, trong khi gánh nặng nợ vay ngày càng phình to.

Doanh thu CC1 vượt 11.600 tỷ đồng, tăng 21% so với năm trước, thiết lập kỷ lục mới

Tổng Công ty Xây dựng Số 1 - CTCP (UPCoM: CC1) vừa công bố Báo cáo tài chính riêng quý IV/2025 ghi nhận kết quả kinh doanh khả quan.

DRH Holdings gây chú ý với khoản lãi gần 93 tỷ đồng trong quý IV

Khoản lãi gần 93 tỷ đồng trong quý IV/2025 giúp DRH Holdings đảo chiều mạnh mẽ kết quả kinh doanh, kéo cổ phiếu tăng trần. Tuy nhiên, chất lượng lợi nhuận và tính bền vững vẫn là yếu tố khiến thị trường theo dõi sát.

Bức tranh thưởng Tết Bính Ngọ 2026: Hà Nội hay TP.HCM cao hơn?

Mức thưởng Tết 2026 không đồng đều, không còn “mặt bằng chung”, phản ánh sức chịu đựng của doanh nghiệp và khả năng thích ứng của người lao động.

Đừng bỏ lỡ

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

Trong bối cảnh sản xuất nông nghiệp còn manh mún, đầu ra thiếu ổn định, nhiều HTX nông nghiệp trên địa bàn tỉnh Cao Bằng đang từng bước khẳng định vai trò “bà đỡ” cho nông sản địa phương.