Bất động sản vào pha tăng trưởng: Cổ phiếu nào đáng chú ý giai đoạn 2026-2027?

Sau giai đoạn khó khăn kéo dài, bất động sản Việt Nam được kỳ vọng bước vào pha tăng trưởng mới giai đoạn 2026-2027. Dòng vốn, pháp lý và hạ tầng hội tụ, mở ra cơ hội cho nhiều cổ phiếu trong ngành.

Sau giai đoạn trầm lắng kéo dài từ năm 2022 đến 2024, thị trường bất động sản dân cư Việt Nam đang cho thấy những tín hiệu phục hồi rõ nét và dần bước vào một chu kỳ mới.

Thị trường phục hồi nhưng chưa đồng đều

Năm 2025 được xem là năm bản lề, khi ngành bất động sản vừa thoát khỏi giai đoạn khó khăn nhất trong hơn một thập kỷ, đồng thời chịu tác động đan xen của nhiều yếu tố lớn như biến động kinh tế vĩ mô toàn cầu, cải cách pháp lý trong nước và sự thay đổi địa giới hành chính tại các đô thị lớn.

Trong bối cảnh đó, báo cáo chiến lược Vietnam Dynamics 2026 của MBS Research nhận định giai đoạn 2026-2027 nhiều khả năng sẽ là giai đoạn mở rộng của ngành bất động sản Việt Nam, mở ra cơ hội cho những doanh nghiệp đủ năng lực tài chính và chiến lược triển khai phù hợp.

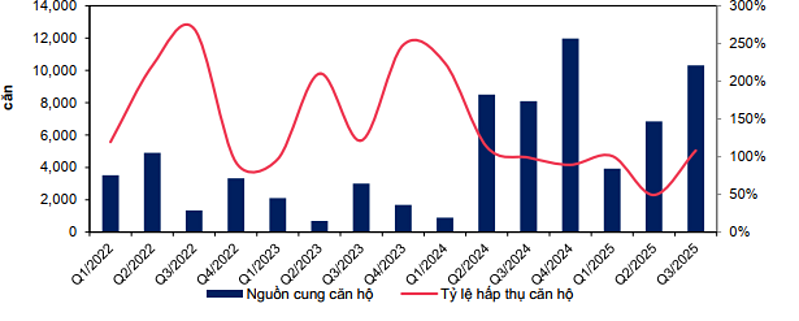

Thực tế cho thấy, trong 9 tháng đầu năm 2025, tổng lượng giao dịch đất nền, chung cư và nhà ở riêng lẻ trên cả nước chỉ tăng nhẹ so với cùng kỳ, phản ánh sự thận trọng của thị trường sau cú sốc thanh khoản giai đoạn trước. Tuy nhiên, điểm tích cực nằm ở việc nguồn cung đã bắt đầu cải thiện khi nhiều vướng mắc pháp lý được tháo gỡ, giúp các dự án đủ điều kiện quay trở lại thị trường.

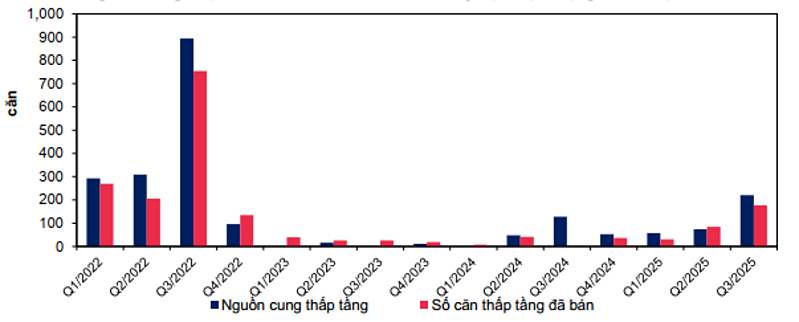

Dù vậy, lượng hàng tồn kho tăng mạnh so với đầu năm, đặc biệt ở phân khúc chung cư và nhà ở riêng lẻ, cho thấy sự phục hồi chưa thực sự đồng đều giữa cung và cầu. Nguyên nhân chủ yếu đến từ mặt bằng giá bán tăng cao, khi phần lớn nguồn cung mới tập trung vào phân khúc cao cấp và hạng sang.

Tại 2 thị trường trọng điểm là Hà Nội và TP. Hồ Chí Minh, giá bán chung cư sơ cấp trong năm 2025 ghi nhận mức tăng rất mạnh so với cùng kỳ, có nơi lên tới hơn 30%. Sự gia tăng này phản ánh rõ nét xu hướng các chủ đầu tư ưu tiên phát triển các dự án có biên lợi nhuận cao, trong bối cảnh chi phí đất đai và xây dựng ngày càng leo thang.

Điều này khiến khả năng hấp thụ bị hạn chế, đặc biệt với nhóm khách hàng có thu nhập trung bình - đối tượng chiếm tỷ trọng lớn trong nhu cầu ở thực. Trên thực tế, tỷ lệ hấp thụ ở phân khúc cao cấp và hạng sang vẫn ở mức cao, trong khi nhu cầu nhà ở vừa túi tiền tiếp tục bị “bỏ ngỏ”, đặt ra bài toán cân đối cung - cầu cho thị trường trong trung hạn.

Dòng vốn trở lại, trái phiếu dần “ấm” lên

Nhìn về giai đoạn 2026-2027, MBS Research cho rằng có nhiều yếu tố nền tảng để kỳ vọng thị trường bước vào chu kỳ mở rộng. Trước hết là sự phát triển mạnh mẽ của hạ tầng giao thông. Hàng loạt dự án cao tốc, đường vành đai, sân bay và đường sắt đang được triển khai hoặc lên kế hoạch thực hiện trong giai đoạn 2025-2030, góp phần gia tăng kết nối liên vùng và mở rộng không gian đô thị.

Xu hướng phát triển bất động sản cũng đang chuyển dịch từ mô hình đơn trung tâm sang đa trung tâm, và xa hơn là mô hình mạng lưới đô thị, nơi các khu vực vệ tinh được kết nối chặt chẽ với trung tâm thông qua hạ tầng hiện đại. Điều này không chỉ làm gia tăng giá trị bất động sản tại các khu vực mới, mà còn mở ra cơ hội cho nhiều doanh nghiệp bất động sản, thay vì chỉ tập trung vào một số “ông lớn” sở hữu quỹ đất nội đô đắt đỏ.

Bên cạnh hạ tầng, yếu tố pháp lý được xem là động lực quan trọng cho chu kỳ mới. Việc ban hành và chuẩn bị triển khai Luật Đất đai 2024, Luật Nhà ở 2023 và Luật Kinh doanh Bất động sản 2023 cho thấy nỗ lực lớn của Chính phủ trong việc hoàn thiện khung pháp lý, hướng tới mục tiêu tăng nguồn cung, hỗ trợ nhu cầu ở thực và hạn chế đầu cơ.

Nhiều cơ chế mới, như thí điểm dự án nhà ở thương mại thông qua thỏa thuận nhận quyền sử dụng đất theo Nghị quyết 171/2024/QH15, được kỳ vọng sẽ tháo gỡ các vướng mắc kéo dài nhiều năm, giúp quá trình triển khai dự án trở nên minh bạch và hiệu quả hơn. Điều này đặc biệt có ý nghĩa với các doanh nghiệp đang sở hữu quỹ đất lớn nhưng bị “kẹt” pháp lý trong thời gian dài.

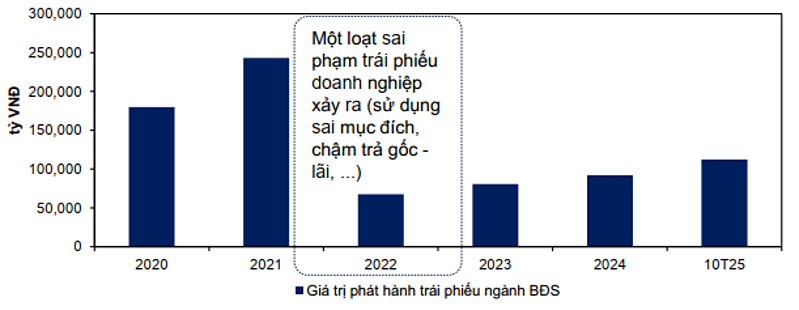

Về nguồn vốn, trong khi tín dụng ngân hàng vẫn tăng trưởng nhưng có dấu hiệu chậm lại do hạn mức tín dụng bị siết chặt, thị trường trái phiếu doanh nghiệp đang cho thấy sự hồi phục đáng kể sau cú sốc niềm tin năm 2022. Giá trị phát hành mới trái phiếu ngành bất động sản trong năm 2025 tăng mạnh so với năm trước, phản ánh sự cải thiện về tâm lý nhà đầu tư.

Đồng thời, việc nhiều doanh nghiệp tích cực mua lại trái phiếu trước hạn cho thấy nỗ lực củng cố uy tín và cam kết nghĩa vụ tài chính. Sự “ấm” dần của kênh trái phiếu, cùng với khả năng huy động vốn qua hợp tác và M&A, được xem là yếu tố then chốt giúp doanh nghiệp bất động sản có đủ nguồn lực để nắm bắt cơ hội trong giai đoạn mở rộng.

Cổ phiếu nào sẽ hưởng lợi?

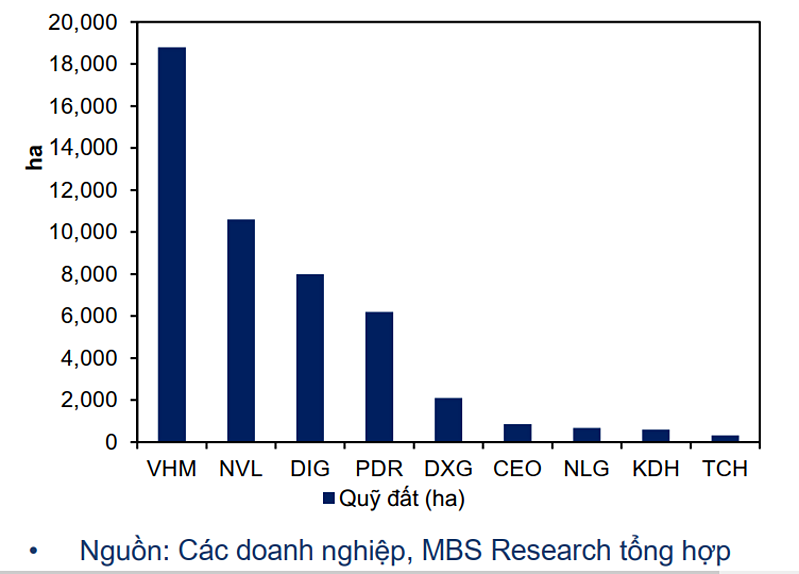

Trong bối cảnh đó, theo MBS Research, nhóm doanh nghiệp phát triển bất động sản niêm yết được dự báo sẽ đẩy mạnh triển khai dự án và mở bán trong giai đoạn 2026-2027. Những doanh nghiệp có kinh nghiệm triển khai nhiều dự án cùng lúc như Vinhomes (VHM) hay Nam Long (NLG) được đánh giá có lợi thế lớn nhờ quỹ đất dồi dào và năng lực tài chính vững.

Bên cạnh đó, một số doanh nghiệp đang chuyển hướng chiến lược từ triển khai lần lượt từng dự án sang triển khai đồng thời nhiều dự án, tiêu biểu như Khang Điền (KDH) hay Đất Xanh (DXG), nhằm tận dụng thời điểm thị trường thuận lợi trước khi chi phí đầu vào tiếp tục gia tăng. Ở góc độ mở rộng quỹ đất, Phát Đạt (PDR) nổi bật với chiến lược M&A và tái cơ cấu danh mục dự án, tập trung vào các khu vực có giá trị thương mại cao tại các đô thị lớn.

Đối với nhóm doanh nghiệp môi giới bất động sản, sự sôi động của thị trường trong giai đoạn 2026-2027 được kỳ vọng sẽ kéo theo sự tăng trưởng về doanh thu và lợi nhuận. Tuy nhiên, khả năng chiếm lĩnh thị phần và kiểm soát chi phí sẽ là yếu tố quyết định hiệu quả kinh doanh. Trong nhóm này, Đất Xanh Services (DXS) được xem là đại diện đáng chú ý khi vừa hưởng lợi từ sự hồi phục chung của thị trường, vừa chịu áp lực cạnh tranh ngày càng gay gắt.

Dù triển vọng được đánh giá tích cực, giai đoạn mở rộng của thị trường bất động sản cũng đi kèm không ít rủi ro. Lãi suất cho vay được dự báo sẽ tăng nhẹ trong năm 2026 so với năm 2025, dù vẫn ở mức thấp so với giai đoạn trước, có thể gây áp lực lên chi phí tài chính của doanh nghiệp.

Đáng lo ngại hơn là chi phí tiền sử dụng đất, khi bảng giá đất mới dự kiến áp dụng từ đầu năm 2026 phản ánh sát hơn giá thị trường, kéo theo chi phí đầu tư tăng mạnh. Trong bối cảnh chi phí nguyên vật liệu xây dựng cũng có xu hướng tăng, biên lợi nhuận của các dự án có thể bị thu hẹp nếu doanh nghiệp không kiểm soát tốt tiến độ và dòng tiền.

MBS Research nhận định, thị trường bất động sản dân cư Việt Nam đang đứng trước một giai đoạn mở rộng mới với nhiều cơ hội tăng trưởng, nhưng không dành cho tất cả. Những doanh nghiệp sở hữu quỹ đất sạch, năng lực tài chính vững, khả năng huy động vốn linh hoạt và chiến lược triển khai dự án phù hợp sẽ là nhóm hưởng lợi rõ rệt nhất trong chu kỳ 2026-2027. Ngược lại, các doanh nghiệp chậm thích ứng hoặc phụ thuộc quá lớn vào đòn bẩy tài chính có thể đối mặt với nhiều thách thức khi thị trường bước vào giai đoạn cạnh tranh khốc liệt hơn.

Xuân Bắc

Agribank phát huy vai trò nòng cốt của kinh tế Nhà nước theo tinh thần Nghị quyết 79 của Bộ Chính trị

Từ lãi nghìn tỷ sang lỗ nặng: Điều gì xảy ra với Sunshine Homes trong năm 2025?

Giá vàng trong nước tăng gần 8 triệu đồng/lượng sau 1 tuần giao dịch

Giá cà phê giảm 1.000 đồng/kg, giao dịch trầm lắng trước Tết

Dự án điện gió Savan 1 – điểm nhấn hợp tác năng lượng Việt Nam – Lào trong kỷ nguyên chuyển dịch xanh

Giá cà phê bật tăng trở lại, lên sát 96.000 đồng/kg

Doanh nghiệp kiến nghị "cởi trói" quy định ATTP: Giảm tiền kiểm, tăng hậu kiểm

Cùng chuyên mục

Sóng đầu cơ hạ nhiệt, PV Drilling (PVD) bị khuyến nghị “Nắm giữ - kém khả quan”

Sau nhịp tăng giá khoảng 30% chỉ trong chưa đầy 2 tháng nhờ tin đồn thoái vốn nhà nước, cổ phiếu PVD của PV Drilling bị hạ khuyến nghị dù kết quả kinh doanh 2025 ghi nhận mức tăng trưởng cao.

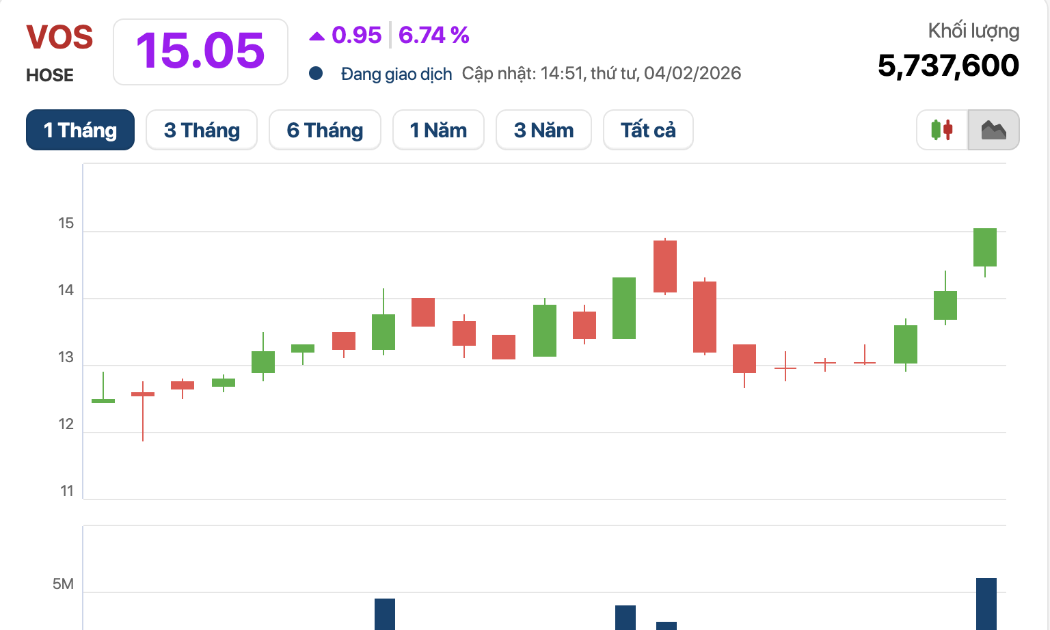

Cổ phiếu bất ngờ ‘tím’ ngược dòng thị trường chung, ‘sức khoẻ’ Vosco ra sao?

Phiên 4/2, VN-Index mất mốc 1.800 điểm, sau nhiều phiên giằng co. Cổ phiếu VOS của CTCP Vận tải biển Việt Nam (Vosco) trở thành điểm sáng hiếm hoi khi là một trong số ít mã tăng trần.

Cổ phiếu thép: Triển vọng sáng, nhưng cơ hội không dành cho tất cả

Sau một năm 2025 đầy biến động với chu kỳ phục hồi chưa trọn vẹn, bước sang đầu 2026, nhóm thép tiếp tục thể hiện bức tranh phân hoá rõ rệt ngay trong kết quả kinh doanh.

Lỗ lũy kế hơn 10.000 tỷ, nợ gấp 18 lần vốn: THACO đang “gánh” HAGL Agrico ra sao?

Bức tranh tài chính của HAGL Agrico tiếp tục cho thấy áp lực rất lớn khi doanh nghiệp chưa thoát khỏi vòng xoáy thua lỗ kéo dài, trong khi gánh nặng nợ vay ngày càng phình to.

Doanh thu CC1 vượt 11.600 tỷ đồng, tăng 21% so với năm trước, thiết lập kỷ lục mới

Tổng Công ty Xây dựng Số 1 - CTCP (UPCoM: CC1) vừa công bố Báo cáo tài chính riêng quý IV/2025 ghi nhận kết quả kinh doanh khả quan.

DRH Holdings gây chú ý với khoản lãi gần 93 tỷ đồng trong quý IV

Khoản lãi gần 93 tỷ đồng trong quý IV/2025 giúp DRH Holdings đảo chiều mạnh mẽ kết quả kinh doanh, kéo cổ phiếu tăng trần. Tuy nhiên, chất lượng lợi nhuận và tính bền vững vẫn là yếu tố khiến thị trường theo dõi sát.

Bức tranh thưởng Tết Bính Ngọ 2026: Hà Nội hay TP.HCM cao hơn?

Mức thưởng Tết 2026 không đồng đều, không còn “mặt bằng chung”, phản ánh sức chịu đựng của doanh nghiệp và khả năng thích ứng của người lao động.

Đừng bỏ lỡ

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

Trong bối cảnh sản xuất nông nghiệp còn manh mún, đầu ra thiếu ổn định, nhiều HTX nông nghiệp trên địa bàn tỉnh Cao Bằng đang từng bước khẳng định vai trò “bà đỡ” cho nông sản địa phương.