Bất ngờ với sự sụt giảm của 'chốt phòng thủ cuối cùng'

Vốn tự có được xem là “chốt phòng thủ cuối cùng” trong chức năng bảo vệ của mỗi ngân hàng, đóng vai trò rất quan trọng đảm bảo mức độ an toàn, khả năng chịu đựng rủi ro trong hoạt động của các nhà băng.

Theo thống kê mới nhất của Ngân hàng Nhà nước (NHNN), đến cuối tháng 5/2018, vốn tự có của khối ngân hàng thương mại (NHTM) nhà nước là 252.472 tỷ đồng, giảm 0,86% so với cuối năm 2017. Ngược lại, khối NHTM cổ phần có tổng vốn tự có 315.340 tỷ đồng, tăng 8,50%.

Vốn tự có khối NHTM nhà nước giảm mạnh

Số liệu của NHNN cho thấy, tính đến 31/12/2017, vốn tự có toàn hệ thống đã tăng 11,64% lên trên 714.000 tỷ đồng, trong đó NHTM nhà nước là 254.655 tỷ đồng, tăng 10,96% so với năm 2016; NHTM cổ phần đạt 290.626 tỷ đồng, tăng 14,35%.

Tuy nhiên, chỉ sau 5 tháng, vốn tự có của các NHTM nhà nước đã sụt giảm mạnh.

Cụ thể, dựa vào báo cáo cân đối tài khoản kế toán, báo cáo thống kê tháng 5/2018, tính đến ngày 31/5/2018, vốn tự có của khối NHTM nhà nước có số tuyệt đối là 252.472 tỷ đồng, giảm 0,86% so với cuối năm 2017.

Theo các chuyên gia, vốn tự có của các NHTM bao gồm vốn điều lệ, lợi nhuận giữ lại chưa chia, các quỹ… Đây được xem là “chốt phòng thủ cuối cùng” của mỗi nhà băng trước các rủi ro.

Trong xu hướng hội nhập, vốn tự có giống như “thước đo sức khỏe” của mỗi nhà băng để trả lời cho câu hỏi: có đủ năng lực để vươn ra thị trường quốc tế, có đủ năng lực để bảo vệ khách hàng trước rủi ro, có duy trì khả năng thanh toán trong trường hợp ngân hàng gặp thua lỗ hay không?

Chưa kể, NHNN sẽ nhìn vào vốn tự có của mỗi ngân hàng để tham chiếu, đánh giá, điều chỉnh trạng thái kinh doanh của ngân hàng đó. Thông thường, vốn tự có luôn nằm trong xu hướng tăng, do các ngân hàng liên tục tích lũy suốt quá trình hoạt động.

Thực tế, câu chuyện sụt giảm vốn tự có ở các ngân hàng không phải chưa từng xảy ra. Tuy nhiên, tại thời điểm này, lộ trình bắt buộc áp dụng tiêu chuẩn quốc tế Basel II đang đến gần, trong đó yêu cầu các ngân hàng phải tăng vốn để cải thiện hệ số an toàn vốn tối thiểu (CAR), rõ ràng sự sụt giảm vốn tự có ở các NHTM nhà nước khiến nhiều người bất ngờ.

Nguyên nhân do đâu?

Theo các chuyên gia, vốn tự có giảm có thể đến từ một số nguyên nhân như lợi nhuận giảm, kinh doanh thua lỗ, chi trả cổ tức hoặc vốn cấp 2 giảm (một số khoản giấy tờ có giá dài hạn đến kỳ đáo hạn)…

Tuy nhiên, nhìn vào kết quả kinh doanh quý II của khối NHTM nhà nước có thể thấy, ngoại trừ 3 ngân hàng được NHNN mua lại 0 đồng là Oceanbank, GPBank, CBBank chưa công bố các chỉ số tài chính (song lãnh đạo 3 nhà băng này cũng tiết lộ kết quả kinh doanh đang dần cải thiện, 3 ngân hàng này đã bắt đầu có lãi), 4 ngân hàng còn lại là BIDV, VietinBank, Vietcombank, Agribank có lợi nhuận lên đến hàng nghìn tỷ. Vì thế nguyên nhân từ kinh doanh thua lỗ, lợi nhuận giảm sút đã được loại trừ.

Vậy, nguyên nhân có thể đến từ việc một số ngân hàng phải chi trả cổ tức cho cổ đông bằng tiền mặt.

Tại Đại hội cổ đông tổ chức hồi tháng 4, Vietcombank đã trình cổ đông phương án phân phối lợi nhuận sau thuế năm 2017. Theo đó, với 8.849 tỷ đồng lãi sau thuế năm 2017, ngân hàng này dự kiến trích lập các quỹ, trả thù lao… tương ứng 2/3 lợi nhuận được phép phân phối. 2.878 tỷ đồng còn lại được chia cổ tức bằng tiền mặt (theo tỷ lệ 8%) cho cổ đông.

Còn lãnh đạo VietinBank cho biết, trong năm nay sẽ chi cổ tức bằng tiền với tỷ lệ 5%-7%, tương ứng số tiền 1.861 – 2.606 tỷ đồng. Trong khi BIDV cũng dự kiến chia cổ tức 7% bằng tiền mặt.

Trước đó, trong năm 2017, 3 ngân hàng này cũng phải chi trả cổ tức cho cổ đông với số tiền lên đến hàng nghìn tỷ đồng.

Đồng thời, một số ngân hàng trong các năm trước phát hành trái phiếu tăng vốn cấp 2 nên theo Thông tư 36 sửa đổi, mỗi năm trừ 20% phần trái phiếu dài hạn đã phát hành do tổ chức tín dụng khác nắm giữ.

Ngoài ra, cũng có ý kiến cho rằng dữ liệu vốn tự có của khối NHTM nhà nước là tính chung cho cả 7 ngân hàng, như vậy, 4 “ông lớn” phải gánh thêm 3 ngân hàng yếu kém. Đây chính là những nguyên nhân dẫn đến tăng trưởng vốn tự có giảm ở khối NHTM nhà nước.

Trong khi đó, để tăng vốn, các ngân hàng đang nỗ lực kêu gọi các nhà đầu tư trong nước và nước ngoài.

Tuy nhiên, theo chuyên gia tài chính Nguyễn Trí Hiếu, khả năng góp vốn của các nhà đầu tư trong nước rất hạn chế. Nhà đầu tư nước ngoài sẵn sàng bỏ ra hàng trăm triệu USD cho một thương vụ là chuyện nhỏ, nhưng với các nhà đầu tư trong nước thì vài chục triệu USD là rất lớn.

“Việc gọi vốn ngoại cũng không hề dễ dàng do quy định cấp room cho nhà đầu tư ngoại chưa hấp dẫn. NHNN phải tăng lên 49% thì các ngân hàng mới kêu gọi được nhà đầu tư ngoại”, ông Hiếu nhận định.

Hoàng Hà

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Chủ đầu tư Palm City bị phạt do sử dụng vốn trái phiếu không đúng mục đích

Cổ đông lớn nối nhau gia nhập Kinh Bắc, nhưng lợi nhuận vẫn chưa theo kịp kỳ vọng

Đón đầu làn sóng di cư đến Nam Đà Nẵng, dự án nào lọt tầm ngắm?

Đằng sau cuộc đua ‘săn’ quỹ đất của đại gia địa ốc

‘Gọng kìm’ siết thị trường đất nền phía Nam

Giới đầu cơ rục rịch trở lại 'săn' căn hộ cho thuê: Cẩn trọng 'vết xe đổ'

Cùng chuyên mục

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

Người dưới 35 tuổi sắp được vay mua nhà lãi suất 6,5% trong khi lãi suất thị trường vọt lên 15%

Trong khi lãi suất vay mua nhà thương mại tại nhiều ngân hàng liên tục tăng mạnh và áp sát ngưỡng 15% mỗi năm, Ngân hàng Nhà nước đã chính thức triển khai gói vay ưu đãi chỉ từ 6,5% dành riêng cho người lao động dưới 35 tuổi mua nhà ở xã hội.

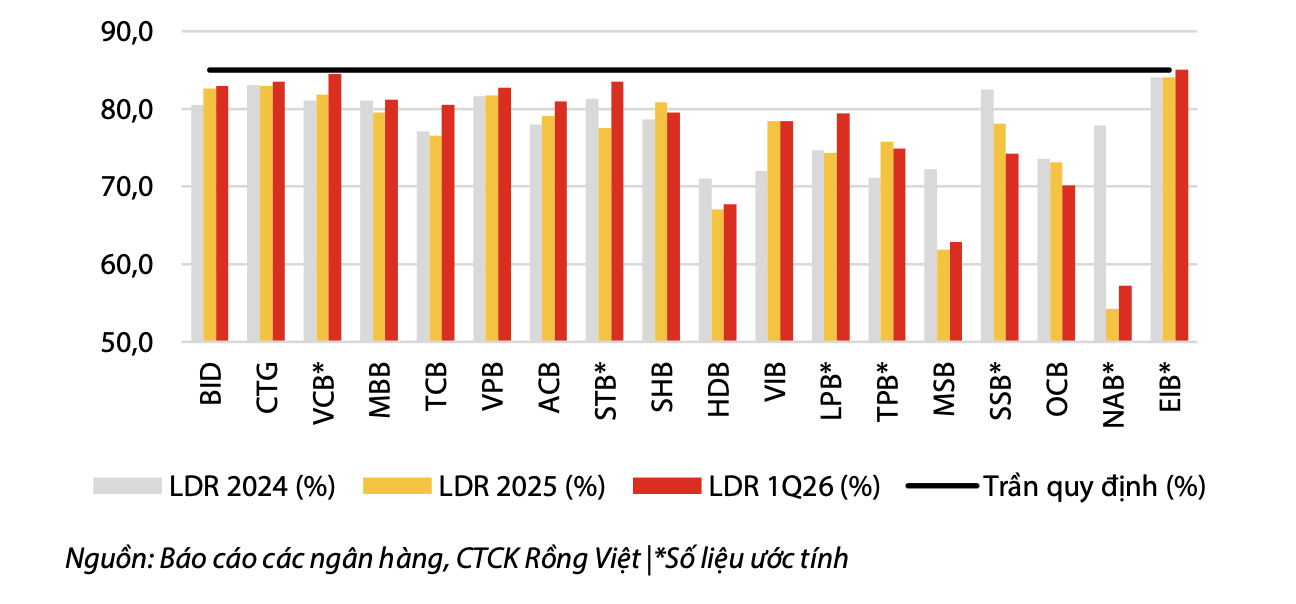

VDSC: Thông tư 25 chưa gỡ được nút thắt thanh khoản

Theo VDSC việc nới trần tỷ lệ vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% chủ yếu tháo gỡ ràng buộc về cơ cấu kỳ hạn nguồn vốn, trong khi "điểm nghẽn" lớn nhất của hệ thống ngân hàng hiện nay vẫn là thanh khoản và tỷ lệ dư nợ cho vay trên tiền gửi (LDR).

LPBank khẳng định vị thế tiên phong với cú đúp giải thưởng tại Vietnam I4 Impact Awards 2026

Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vừa được vinh danh tại Vietnam I4 Impact Awards 2026 tại hai hạng mục giải thưởng quan trọng, gồm “Lãnh đạo Sáng tạo và Chuyển đổi số” dành cho ông Vũ Quốc Khánh – Tổng Giám đốc và “Dịch vụ số xuất sắc” dành cho bộ đôi sản phẩm công nghệ nổi bật là LPBank Plus và LocPhat Pay.

Thông tư 25 "mở van": 1 triệu tỷ đồng sẵn sàng tiếp sức doanh nghiệp

Dự báo sẽ có khoảng 1 triệu tỷ đồng nguồn vốn mới được giải phóng, trực tiếp đổ vào các dự án hạ tầng, năng lượng và sản xuất, tạo động lực tăng trưởng bứt phá cho những tháng cuối năm.

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

Làm nông thời công nghệ: HTX là điểm tựa cùng nông dân làm giàu

Trong bối cảnh biến đổi khí hậu cực đoạn, chi phí đầu vào leo thang, phát triển nông nghiệp công nghệ cao không còn là xu hướng mà đã trở thành yêu cầu tất yếu, với vai trò chủ lực của các HTX, tổ hợp tác.

Đừng bỏ lỡ

HTX Dịch vụ nông nghiệp Xuân Quan: Từ dịch vụ đa ngành đến danh hiệu "Ngôi sao Hợp tác xã"

HTX Dịch vụ nông nghiệp Xuân Quan: Từ dịch vụ đa ngành đến danh hiệu "Ngôi sao Hợp tác xã"

Từ một HTX nông nghiệp truyền thống, HTX Dịch vụ nông nghiệp Xuân Quan (Hưng Yên) đã vươn lên trở thành mô hình kinh tế tập thể tiêu biểu nhờ phát triển đa dịch vụ, tạo việc làm cho hàng trăm lao động và nâng cao thu nhập thành viên. Danh hiệu "Ngôi...