Ngân hàng thương mại được bán bảo hiểm liên kết đầu tư

Thời gian qua, đề xuất cấm các ngân hàng thương mại bán bảo hiểm liên kết đầu tư nhận được nhiều ý kiến cho rằng chưa phù hợp với các quy định về pháp luật kinh doanh bảo hiểm. Sau khi cân nhắc, Ngân hàng Nhà nước đã không ban hành quy định cấm các ngân hàng thương mại bán bảo hiểm liên kết đầu tư.

Ngân hàng Nhà nước mới ban hành Thông tư số 34/2024/TT-NHNN thay thế cho Thông tư 40, nhằm quy định việc cấp đổi Giấy phép, cấp bổ sung nội dung hoạt động vào Giấy phép và tổ chức, hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, văn phòng đại diện tại Việt Nam của tổ chức tín dụng nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng.

Thông tư mới có quy định về Hoạt động đại lý bảo hiểm như sau: “Khi Giấy phép mà Ngân hàng Nhà nước cấp cho ngân hàng thương mại, chi nhánh ngân hàng nước ngoài có nội dung hoạt động đại lý bảo hiểm, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được thực hiện hoạt động đại lý bảo hiểm đối với các loại hình bảo hiểm theo quy định của Luật Kinh doanh bảo hiểm.

Khi thực hiện hoạt động đại lý bảo hiểm, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài phải tuân thủ các quy định của pháp luật về kinh doanh bảo hiểm và quy định của pháp luật có liên quan”.

Như vậy, theo quy định chính thức này, Ngân hàng Nhà nước vẫn cho phép các ngân hàng thương mại được thực hiện hoạt động đại lý bảo hiểm đối với sản phẩm bảo hiểm liên kết đầu tư theo quy định của Luật Kinh doanh bảo hiểm và các văn bản hướng dẫn.

Trước đó, tại dự thảo Thông tư công bố lấy ý kiến hồi tháng 3, Ngân hàng Nhà nước đề xuất quy định các ngân hàng được thực hiện hoạt động đại lý bảo hiểm đối với các sản phẩm bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm, trừ sản phẩm bảo hiểm liên kết đầu tư.

Cụ thể, dự thảo Thông tư khi đó nêu: “Khi Giấy phép mà Ngân hàng Nhà nước cấp cho ngân hàng thương mại, chi nhánh ngân hàng nước ngoài có nội dung hoạt động đại lý bảo hiểm, ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được thực hiện hoạt động đại lý bảo hiểm đối với các sản phẩm bảo hiểm theo quy định của pháp luật về kinh doanh bảo hiểm, trừ sản phẩm bảo hiểm liên kết đầu tư”.

Lý giải cho đề xuất này, Ngân hàng Nhà nước cho rằng, đối với sản phẩm bảo hiểm liên kết đầu tư, cần thiết quy định theo hướng không cho phép ngân hàng thương mại, chi nhánh ngân hàng nước ngoài thực hiện hoạt động này do sản phẩm bảo hiểm liên kết đầu tư dễ gây nhầm lẫn cho khách hàng với các sản phẩm huy động vốn, ủy thác đầu tư mà ngân hàng thương mại cung cấp cho khách hàng.

Thời điểm đó, đề xuất cấm các ngân hàng thương mại bán bảo hiểm liên kết đầu tư nhận được nhiều ý kiến trái chiều từ các doanh nghiệp bảo hiểm cũng như ngân hàng. Một số ý kiến đánh giá, nội dung này chưa phù hợp với các quy định về pháp luật kinh doanh bảo hiểm, vì vậy đề nghị Ban soạn thảo xem xét vẫn cho phép các ngân hàng thương mại thực hiện hoạt động đại lý đối với sản phẩm bảo hiểm liên kết đầu tư trên cơ sở ban hành các quy trình nội bộ để triển khai tuân thủ quy định của pháp luật về kinh doanh bảo hiểm và Khoản 5 Điều 15 Luật các tổ chức tín dụng 2024.

Ông Đậu Anh Tuấn, Phó Tổng Thư ký, Trưởng Ban pháp chế, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho rằng, phải cân nhắc kỹ tác động nhiều chiều nếu cấm ngân hàng thực hiện hoạt động đại lý bảo hiểm đối với sản phẩm bảo hiểm liên kết đầu tư.

Theo ông, có thể có những giải pháp khác để giải quyết vấn đề, việc cấm hay hạn chế chỉ là bất đắc dĩ. Bởi lẽ, theo thông lệ quốc tế, mô hình bán bảo hiểm qua ngân hàng (bancassurance) vẫn là mô hình tương đối phổ biến.

Trên thực tế, bancassurance đang là kênh phân phối chiếm vị trí thứ hai trong tỷ trọng đóng góp vào doanh thu khai thác mới và tổng doanh thu phí của các doanh nghiệp bảo hiểm.

Hiện nay, tất cả 19/19 doanh nghiệp bảo hiểm nhân thọ đều đã triển khai bancassurance và đạt được những kết quả nhất định, giúp tiết kiệm chi phí xây dựng mạng lưới riêng, nhanh chóng gia tăng thị phần, doanh thu…

Theo quy định của pháp luật hiện hành, bảo hiểm liên kết đầu tư có hai dòng sản phẩm chính là bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị, phù hợp với lựa chọn khẩu vị rủi ro của khách hàng đối với phần quyền lợi đầu tư trong cùng một sản phẩm.

Trong đó, bảo hiểm liên kết chung với đặc tính ưu việt cho phép khách hàng linh hoạt đóng phí để duy trì hợp đồng bảo hiểm, đang là xu hướng phát triển sản phẩm bảo hiểm nhân thọ của các thị trường bảo hiểm trên thế giới.

Tại Việt Nam, tỷ trọng đóng góp doanh thu của các dòng sản phẩm liên kết chung chiếm khoảng 60% - 70% doanh số khai thác mới của thị trường trong các năm gần đây, trong đó kênh phân phối ngân hàng đóng góp tới 50%.

Thanh Hoa

Xuyên thủng 1.760 điểm, VN-Index đi về đâu?

Cổ phiếu NRC giảm sàn, xóa nhòa hiệu ứng Thiên Hoàng Holdings sau thông tin truy thu thuế

Quý II kém sắc, Sonadezi Châu Đức gánh hơn 5.400 tỷ đồng nợ phải trả

Thành phố công viên sinh thái Vinhomes Golden City đón đầu xu hướng đô thị xanh tại Hải Phòng

Đại gia bất động sản và ‘canh bạc’ với các dự án mới

Thành viên Tây Hồ Group bị chỉ ra nhiều vi phạm bán nhà ở xã hội

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Cùng chuyên mục

Đề xuất nâng mức hỗ trợ phí bảo hiểm nông nghiệp lên đến 95% cho người dân

Để tháo gỡ những rào cản khiến nông dân khó tiếp cận bảo hiểm, Bộ Tài chính đã trình Chính phủ phương án tăng mạnh mức hỗ trợ tài chính và đơn giản hóa thủ tục bồi thường nhằm tạo điều kiện cho sản xuất nông nghiệp bền vững.

Bộ Tài chính: Giữ bảo hiểm bắt buộc, sẽ đơn giản hóa bồi thường

Thay vì bãi bỏ bảo hiểm xe máy như kiến nghị của cử tri, Bộ Tài chính khẳng định sẽ giữ nguyên tính bắt buộc đồng thời thực hiện cuộc cách mạng về thủ tục bồi thường nhằm xóa bỏ định kiến "mua dễ khó đòi" của người dân.

Ngân hàng tăng tốc sở hữu công ty bảo hiểm

Trong khi doanh thu bảo hiểm nhân thọ tiếp tục giảm và niềm tin thị trường chưa hồi phục, kênh Bancassurance lại là điểm sáng hiếm hoi ghi nhận tăng trưởng. Xu hướng này đang thúc đẩy nhiều ngân hàng chuyển từ mô hình bán bảo hiểm hưởng hoa hồng sang trực tiếp sở hữu doanh nghiệp bảo hiểm.

Cảnh báo giả mạo bảo hiểm: Người dân dễ mất tiền

Cơ quan công an cảnh báo nhiều thủ đoạn giả mạo bảo hiểm nhân thọ nhằm lừa chuyển tiền, đánh cắp dữ liệu và chiếm đoạt tài sản người dân.

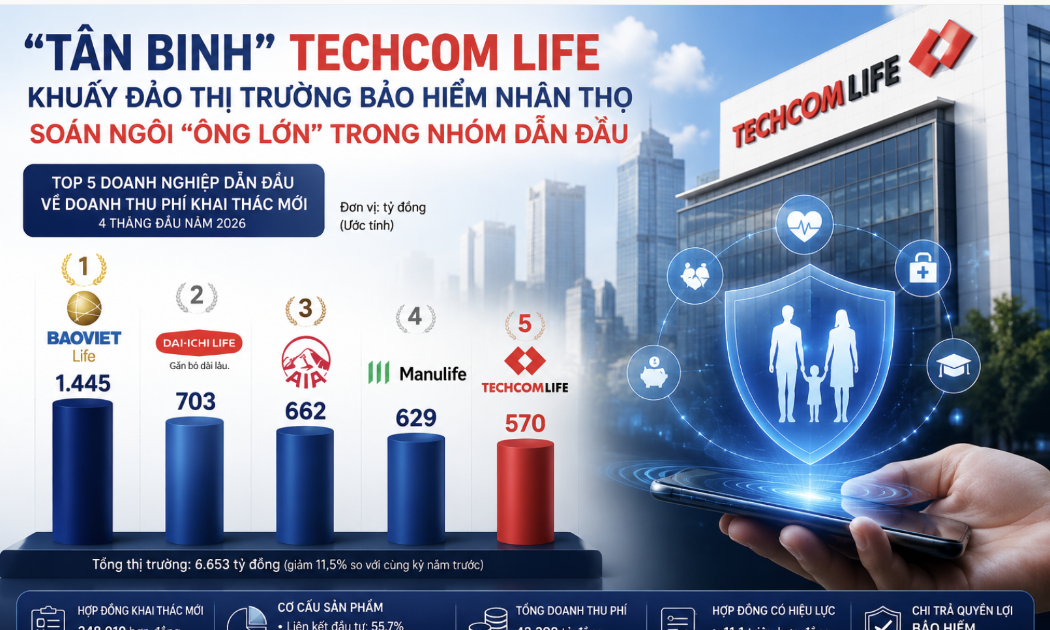

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Giữa dòng chảy của hiện đại, HTX Mây tre đan Bao La (TP. Huế) đang cho thấy, làng nghề truyền thống hoàn toàn có thể phát triển bền vững khi biết kết hợp giữa giá trị văn hóa, tư duy đổi mới và kinh tế tập thể. Từ những nan tre bình dị, HTX đã tạo...