Tín hiệu mới giữa cơn khát vốn của doanh nghiệp nhỏ

Cơn khát vốn của các doanh nghiệp nhỏ và vừa (SME) - vốn dĩ chịu tác động mạnh từ dịch Covid-19, sẽ khó giải tỏa hết nếu vấn đề vốn vay còn gặp khó. Tuy nhiên, một khảo sát mới đây cho thấy những tín hiệu mới lạc quan khi nhiều nhà đầu tư xem việc hỗ trợ vốn cho các SME là một kênh đầu tư hấp dẫn.

Theo kết quả điều tra trong tháng 10/2020 với 200 nhà đầu tư Việt Nam được công bố cuối tuần qua từ Công ty công nghệ tài chính Validus, 58,5% nhà đầu tư nhận định tài trợ vốn cho các SME qua các nền tảng công nghệ tài chính (Fintech) là một kênh đầu tư hấp dẫn.

Kỳ vọng kênh cho vay thay thế mới

Các nhà phân tích cho rằng, đó là điều hợp lý trong hiện trạng kinh tế đầy thách thức hiện nay, khi mà đại dịch Covid-19 đã khiến gần 55% số nhà đầu tư tham gia khảo sát có suy nghĩ phải thay đổi chiến lược đầu tư.

Theo đó, gần 80% nhà đầu tư đang tìm cách đa dạng hóa danh mục đầu tư của họ với các kênh đầu tư thay thế, và 61% cho rằng các khoản đầu tư thay thế có thể mang lại lợi nhuận tốt hơn so với các kênh đầu tư truyền thống như cổ phiếu và bất động sản.

Ông Swaroop Shah, Giám đốc điều hành của Validus Việt Nam cho biết, có sự quan tâm ngày càng tăng từ các nhà đầu tư mong muốn giúp thúc đẩy tăng trưởng cho các SME.

“Việt Nam đang được đánh giá với khả năng phục hồi kinh tế ổn định và mạnh mẽ sau đại dịch. Chúng tôi đã nhận thấy sự quan tâm gia tăng liên tục từ cả các nhà đầu tư cá nhân và tổ chức, những người đang tìm kiếm cơ hội thu lợi nhuận cao hơn và cởi mở hơn với các kênh đầu tư mới thay thế”, ông Shah nói.

Theo giới chuyên gia, giữa "cơn khát vốn" thì trong thời gian tới, các SME của Việt Nam có thể sẽ nhận được sự quan tâm hỗ trợ vốn từ các nhà đầu tư thông qua kênh cho vay thay thế mới đang tăng trưởng mạnh mẽ dựa trên nền tảng công nghệ của Fintech và sự thúc đẩy số hóa của Việt Nam.

Đáng chú ý, một báo cáo eConomy gần đây cho thấy nền kinh tế số hóa của Việt Nam đang tiếp tục tăng trưởng với hai con số, dự kiến đạt 52 tỷ USD vào năm 2025.

Điều này đặc biệt phù hợp với các SME ở Việt Nam nói riêng và khu vực Đông Nam Á nói chung khi môi trường cho vay thông qua ngân hàng ngày càng bị thắt chặt hơn bởi điều kiện kinh tế hiện tại, khiến các SME trong khu vực thiếu nguồn tín dụng cần thiết cho hoạt động kinh doanh, dẫn đến sự thiếu hụt vốn cho họ hiện nay lên đến gần 300 tỷ USD.

Tại Singapore, một nghiên cứu hồi năm ngoái cho thấy các công ty Fintech đã thúc đẩy hiệu quả việc cho vay tới các SME và tác động tích cực trực tiếp của nó. Theo đó, các SME được hỗ trợ tài chính qua một công ty công nghệ tài chính đã chứng kiến mức tăng trưởng lợi nhuận hàng năm lên tới 17%, đóng góp 300 triệu USD cho GDP, và tạo ra 10.000 việc làm cho đảo quốc Sư tử.

Khó khăn vẫn còn ở phía trước

Riêng tại Việt Nam, nhiều nhận định cho thấy 70% các SME không thể tiếp cận các khoản vay từ các nguồn tín dụng truyền thống như các ngân hàng.

Do đó, theo bà Trần Thị Thuý, giám đốc kinh doanh của một công ty Fintech, một mô hình cho vay dựa trên nền tảng công nghệ và mô hình tín dụng linh hoạt sẽ trở thành một kênh tài chính quan trọng cho các SME ở Việt Nam (vốn không thể tiếp cận hoặc không đủ tiêu chuẩn được ngân hàng cấp vốn). Tất nhiên là phải tuân thủ theo các quy định liên quan và bảo vệ cả người cho vay lẫn người đi vay.

Những số liệu thống kê mới đây cho thấy, tính đến giữa tháng 11/2020, dư nợ tín dụng toàn nền kinh tế đạt hơn 8.790 nghìn tỷ đồng, tăng 7,26% so với cuối năm 2019. Riêng với tín dụng trong lĩnh vực SME đã tăng 7,21%.

Còn tại tỉnh Đồng Nai, một địa phương hàng đầu trong hoạt động xuất khẩu và thu hút khá nhiều SME, theo thống kê đến tháng 10/2020, dư nợ cho vay đối với SME đạt khoảng 51,3 nghìn tỷ đồng.

Giới quan sát cho rằng vẫn đang có rất nhiều SME cần vốn để quay trở lại thị trường, phục hồi sản xuất kinh doanh hậu Covid-19. Mặc dù một số ngân hàng TMCP có dành sự quan tâm đến các SME, nhưng việc thu xếp vốn vẫn còn khá nan giải dù nguồn tiền từ phía ngân hàng là không thiếu.

Bà Trần Thị Kim Nhung, giám đốc một doan nghiệp (DN) xuất khẩu ở huyện Trảng Bom (Đồng Nai), cho biết nếu không phải là khách hàng thân thiết và có tài sản đảm bảo thì DN rất khó có được nguồn vay từ ngân hàng để duy trì hoạt động. Bên cạnh đó, rất nhiều DN đang bị ngân hàng đòi đóng lãi suất mà không có khả năng đóng.

Có thể nói, mặc dù dư nợ tín dụng cho SME có tăng, nhưng những khó khăn về vốn vay đối với các DN vừa và nhỏ vẫn còn ở phía trước. Nếu nhìn từ kết quả khảo sát với các nhà đầu tư nêu trên thì có thể là là tín hiệu đáng mừng với hy vọng sẽ giải toả cơn khát vốn cho các DN nhỏ trong thời gian tới.

Thế nhưng, bên cạnh việc kỳ vọng vào khả năng hỗ trợ vốn của các nhà đầu tư thông qua nền tảng số thì khâu chính sách vẫn nên tiếp tục quan tâm nhiều hơn về đối tượng hỗ trợ vốn là các SME, đặc biệt là với những DN có lịch sử tín dụng tốt và có khả năng hoàn trả.

Thế Vinh

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

Giá vàng tăng hơn 2 triệu đồng/lượng, vàng nhẫn và vàng miếng cùng vượt 148 triệu

Đầu tư nửa đầu năm 2026: Vàng bay đỉnh, chứng khoán “hụt hơi”, tiền gửi hóa “vịnh tránh bão”

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

Hồi sinh “dòng sông chết”: Khơi thông kinh tế xanh Thủ đô

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Kinh tế 6 tháng: GDP tăng 8,18%, nhiều chỉ số tăng trưởng hai con số

GDP 6 tháng đầu năm tăng 8,18%, theo báo cáo tình hình kinh tế - xã hội quý II và 6 tháng đầu năm 2026.

Việt Nam kết thúc đàm phán FTA với EFTA sau hơn một thập kỷ

Ngày 2/7, Việt Nam và bốn nước EFTA ra tuyên bố chung kết thúc đàm phán hiệp định thương mại tự do, khép lại tiến trình khởi động từ năm 2012, đúng lúc các nền kinh tế nhỏ nhưng giàu có ở châu Âu tìm cách giảm phụ thuộc giữa căng thẳng thuế quan toàn cầu. Nhưng kết thúc đàm phán chưa phải là thuế giảm ngay.

Giành ‘tấm vé’ toàn cầu: Cuộc đua mới của công nghiệp hỗ trợ Việt Nam

Cuộc đua của công nghiệp hỗ trợ Việt Nam đã đổi hướng. Thay vì chờ ưu đãi hay vốn rẻ, “tấm vé” vào chuỗi cung ứng toàn cầu giờ được quyết định bởi năng lực chuẩn hóa, hạ tầng dùng chung và mô hình liên kết mới.

Tổ chức thực hiện NQ 10 trong thực tế: Dòng vốn toàn cầu đang đổi hướng

Thực hiện thành công Nghị quyết số 10-NQ/TW phụ thuộc vào việc đọc đúng “Bức tranh dòng vốn đầu tư toàn cầu”. Từ nay đến năm 2045, thế giới sẽ không bước vào thời kỳ phi toàn cầu hóa, mà chuyển sang một mô hình mới là “toàn cầu hóa có chọn lọc, dựa trên công nghệ, an ninh và phát triển bền vững”, làm thay đổi mạnh cơ cấu các dòng vốn quốc tế.

Xây dựng đội ngũ báo cáo viên thực sự là chiến sĩ xung kích trên mặt trận tư tưởng của Đảng

Sáng 2/7, tại Hà Nội, Đảng ủy MTTQ, các đoàn thể Trung ương tổ chức chương trình Hội đồng đánh giá, xét chọn báo cáo viên giỏi tuyên truyền Nghị quyết Đại hội XIV của Đảng và nghị quyết đại hội Đảng các cấp, nhiệm kỳ 2025 - 2030.

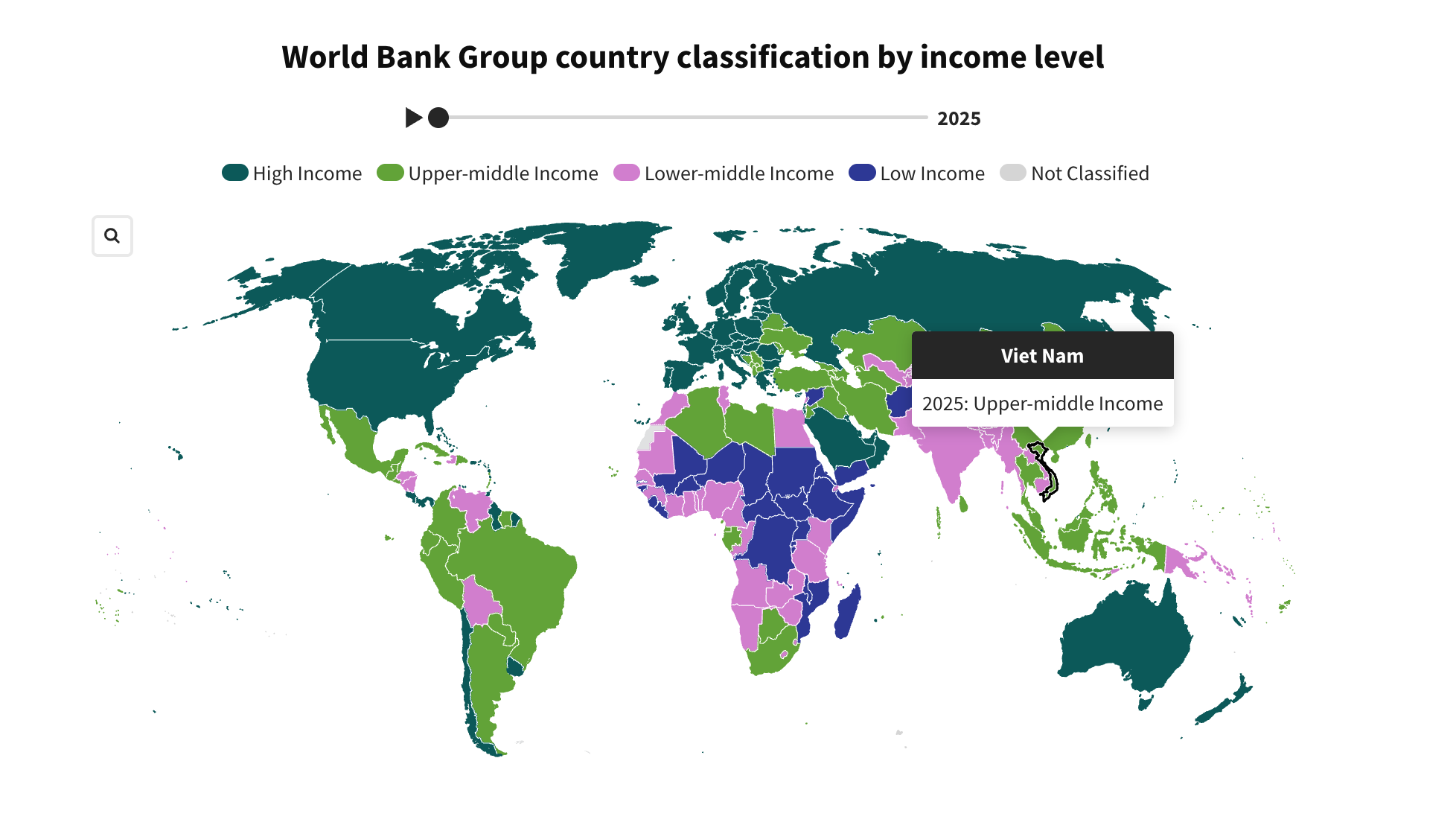

Việt Nam chính thức vào nhóm thu nhập trung bình cao của World Bank

Với tổng thu nhập quốc gia (GNI) bình quân đầu người năm 2025 đạt 4.970 USD, Việt Nam đã được World Bank nâng lên nhóm thu nhập trung bình cao trong bảng phân loại mới nhất.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...