Vay tiêu dùng: Đừng dụ người vay vào tròng

Vay tiêu dùng đang bị phản ánh giống các bẫy kinh doanh đa cấp, rồi ma trận. Các công ty tài chính liên tục tung ra các chiêu trò nhằm dụ dỗ người vay với lãi suất 0 đồng, nhưng sau đó bị đẩy lên mức 100% làm cho khách bức xúc, khiến nhiều người cho rằng dịch vụ này chủ yếu là xấu và rất xấu.

Vay tiêu dùng đang bị phản ánh giống các bẫy kinh doanh đa cấp

Mới đây, tại Tp.HCM, Cục Quản lý cạnh tranh thuộc Bộ Công Thương đã phải vào cuộc đánh giá thực trạng nhằm tìm giải pháp vay tiêu dùng. Theo đó, đã có rất nhiều cảnh báo việc khiếu nại trong lĩnh vực cho vay tiều dùng đang tăng lên mức báo động. Một số khách hàng phải chịu lãi suất tới 84%/năm, còn nặng hơn là vay chợ đen, vay nóng, rồi bị “khủng bố” đòi nợ.

Mập mờ lãi suất

Theo số liệu của Ngân hàng Nhà nước, tổng dư nợ cho vay tiêu dùng đã tăng trưởng trung bình gần 20%/năm. Uớc tính hiện có khoảng 15,8 triệu người là khách hàng tiềm năng của các công ty cung cấp tín dụng tiêu dùng. Với số lượng khách hàng tăng nhanh, dẫn đến rủi ro lớn và tình trạng khiếu nại ngày càng tăng.

Ông Phan Thế Thắng, phòng Bảo vệ quyền lợi người tiêu dùng, Cục Quản lý cạnh tranh, cho biết việc khiếu nại về lãi suất vay chênh lệch khi nhân viên tư vấn ở mức rất thấp. Sau khi giải ngân, trên hợp đồng lại thể hiện mức lãi suất khác có khi lên tới 70%/năm, thậm chí là 100%/năm.

Việc cài bẫy khách hàng nhằm giải ngân bằng mọi giá là điều không thể chấp nhận được. Một số công ty tài chính thường in sẵn hợp đồng và bỏ trống hoặc viết mập mờ mức lãi suất cho vay, gây bất lợi cho người dân. Khách hàng đôi khi vì quá cần tiền nên ký hợp đồng rồi vài tháng sau mới biết mình bị lừa và ngậm quả đắng. “Thậm chí có trường hợp nhân viên tư vấn giới thiệu vay với lãi suất 0%. Mức lãi suất này là có thật, nhưng cho sáu tháng đầu, còn những tháng tiếp theo lại tăng chóng mặt” - ông Thắng cảnh báo.

Các công ty tài chính “mập mờ” trong việc tính lãi trên tổng số tiền giải ngân từ ban đầu mà không dựa trên dư nợ giảm dần (số tiền thực tế còn nợ), khiến cho người vay phải chịu mức lãi rất cao. Một số khách hàng khi phát hiện ra thì đã quá muộn. Tài sản mua sử dụng bắt đầu cũ, nhưng lãi suất thì phải chịu chi phí cắt cổ. “Có những trường hợp vay tiêu dùng để mua tủ lạnh 10 triệu đồng, song tổng cộng phải trả lên đến 17-18 triệu đồng” - ông Thắng kể.

Một số khách hàng cho biết mua xe máy giá 30 triệu đồng, trả ngay 10 triệu đồng và còn 20 triệu đồng vay tiêu dùng. Tuy chỉ vay 20 triệu đồng nhưng lãi suất ghi chung là 2 - 3- 4%/tháng (24 - 48%/năm trong khi lãi suất cơ bản khoảng 9%/năm). “Lúc tôi đóng tiền hằng tháng, cộng lại thì tổng số tiền mua chiếc xe lên đến 50 triệu đồng. Hóa ra tiền lãi hằng tháng luôn tính trên số vay gốc 20 triệu đồng ban đầu”, một khách hàng tâm sự.

Một số khách hàng vay xong, chậm trả nợ, bị gọi điện thoại tới tấp đòi nợ, đe dọa kiểu giang hồ, xã hội đen. Hơn nữa, mức phạt trong lĩnh vực vay tiêu dùng cũng rất khủng thường là 150% lãi cho vay khi trễ hẹn. Sau đó liên tục cộng dồn lãi chồng lãi, khiến khách hàng bị sốc.

Lãi chồng lãi

Ông Trịnh Anh Tuấn, Phó Cục trưởng Cục Quản lý cạnh tranh, cho biết để giảm bớt khó khăn cho khách hàng Cục yêu cầu các tổ chức tín dụng, công ty tài chính ghi rõ các khoản tiền cụ thể mà người tiêu dùng phải trả, nhằm tránh bẫy đánh lừa khách hàng.

Các công ty tài chính cho vay phải đăng ký hợp đồng mẫu với cơ quan chức năng nhưng nếu không đăng ký thì bị phạt 100-200 triệu đồng. Tuy nhiên, một số đơn vị lách luật, chấp nhận bị phạt, dùng mọi thủ đoạn lôi kéo khách hàng mà không đăng ký hợp đồng mẫu.

Có rất nhiều trường hợp vay mua nhà, đến khi chưa được ở vì số lãi gốc lẫn lãi phạt quá cao thì nhà đã bị siết nợ. Số vụ việc phản ánh, khiếu nại trong lĩnh vực này gia tăng và ảnh hưởng nghiêm trọng không chỉ tới tài sản mà còn danh dự người dân. Hơn nữa, các đơn vị tổ chức tín dụng cho vay sử dụng bên thứ ba để đòi nợ, khủng bố và cả việc đe dọa, thách thức là điều không thể chấp nhận được.

Các chuyên gia khuyến cáo rằng người vay cần nắm rõ lãi suất, lãi phạt, cần phải đọc kỹ hợp đồng trước khi ký vay nhằm tránh bị phạt với mức lãi rất cao. Trước khi chọn lựa phương án vay tiêu dùng, người vay cần tham khảo kỹ bạn bè, người thân về các công ty tài chính, đừng chú trọng vào những lời mời chào cho vay dễ dàng, siêu tốc, lãi suất thấp.

Theo quy định mới nhất, lãi suất trần quy định cho vay tiêu dùng là 20%/năm nhưng trên thực tế, con số này có khi vọt lên tới trên 80% thì quả là đáng báo động. Cần nhanh chóng có giải pháp chấn chỉnh, quản lý. Việc các công ty tài chính quảng cáo, giới thiệu cho vay tiêu dùng hấp dẫn đang xuất hiện nhan nhản ngoài đường, trong các ngõ hẻm, trên tường, cột điện… mà không bị kiểm soát chặt chẽ cũng là kẽ hở giống như cho vay nóng lộng hành. Còn người vay cứ tưởng sẽ giải quyết được nhu cầu chi tiêu cấp bách của gia đình, nhưng nếu không cẩn trọng thì đó là cái bẫy lãi suất, là vòng luẩn quẩn nợ nần không thể nào thoát ra được.

Lê Thuận

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

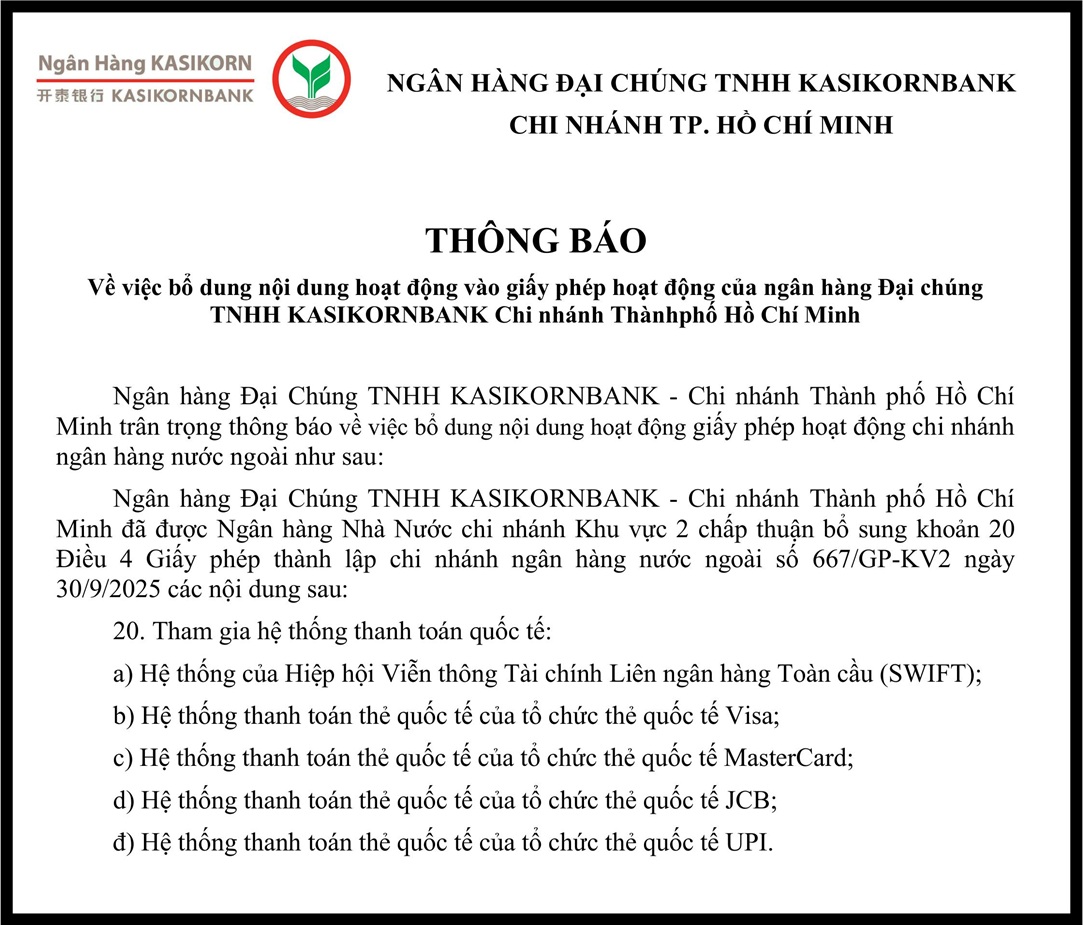

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...