Tết cận kề, lãi suất giảm sâu, người dân vẫn ngại vay mua nhà vì… sợ đủ thứ

Lãi cho vay giảm sâu nhưng thời gian ưu đãi ngắn, giá nhà đã giảm nhưng vẫn quá cao so với thu nhập… là những nỗi sợ khiến nhiều người e ngại khi vay tiền mua nhà.

Đầu năm 2024, các ngân hàng tiếp tục hạ lãi suất cho vay cùng với việc các chủ đầu tư tung nhiều chính sách ưu đãi, nhiều người mua nhà để ở bắt đầu tiếp cận thị trường để nghe ngóng. Tuy nhiên, đa số mọi người còn phân vân, thận trọng bởi lo ngại mắc “bẫy” lãi suất.

Ưu đãi quá ngắn

Sau gần 10 năm từ Bắc Ninh lên Hà Nội làm việc, vợ chồng anh Đàm Thanh Tú, làm trong lĩnh vực truyền thông, có khoản tiết kiệm suýt soát 1,5 tỷ đồng, nhưng phần vì những mối lo về thu nhập, phần vì giá nhà tăng quá cao khiến gia đình anh vẫn phải ở thuê.

Kể từ đầu năm 2023 đến nay, vợ chồng anh Tú bắt đầu để ý nhiều hơn đến việc mua nhà. Chỉ trong vài tháng, anh đã cất công tìm hiểu cả trăm thông tin bán lẻ trên thị trường căn hộ thứ cấp, cùng hơn 10 dự án sơ cấp nằm trong bán kính 15 - 20 km so với quận Cầu Giấy, nơi anh làm việc.

Đầu tháng 1/2024, sau thời gian ròng rã theo chân “cò” đi xem nhà mẫu và thực địa, anh Tú ưng căn hộ tại một dự án đang xây dựng. Căn hộ có diện tích hơn 60 m2, giá 2,9 tỷ đồng, chủ đầu tư chiết khấu 15%, trừ thẳng vào tiền đóng đợt đầu tiên. Anh Tú quyết định xuống tiền.

“Cứ chần chừ mãi thì không biết đến bao giờ mới mua được nhà, nên vợ chồng tôi quyết tâm “leo lên lưng cọp”. Vay hơn 1 tỷ đồng, lãi ưu đãi hơn 6% trong 18 tháng, sau đó thả nổi. Trong bối cảnh kinh tế bấp bênh, chúng tôi phải cắt giảm nhiều thứ, dự là sẽ có nhiều khó khăn”, anh Tú bộc bạch.

Cần phải nhấn mạnh, trong thời gian qua, mặt bằng lãi suất cho vay đã xuống khá thấp, thấp hơn cả giai đoạn trước Covid-19 và được đánh giá là cơ hội tốt để người dân vay mua nhà. Nhóm ngân hàng quốc doanh có điều chỉnh lãi suất mạnh nhất.

Cụ thể, trong tháng đầu năm 2023, lãi suất cho vay mua nhà tại BIDV còn 6,5% mỗi năm và VietinBank ở mức 6,4%/năm, áp dụng trong thời gian đầu được ưu đãi lãi suất. Vietcombank cũng đưa lãi suất vay mua nhà xuống mức 6,7% mỗi năm, được cố định trong 18 tháng đầu tiên…

Lãi suất cho vay giảm, tuy nhiên, điểm chung tại các nhà băng là ưu đãi ngắn. Sau ưu đãi, lãi suất thả nổi, thường cố định ở mức trên 11%/năm, hoặc lãi suất cho vay được tính bằng lãi suất tiết kiệm 12 tháng cộng với biên độ 3,5%. Đây là lý do nhiều người vẫn không dám vay tiền để mua nhà, vì sợ khó trả được nợ.

Giới chuyên gia cũng cho rằng, người dân chưa mặn mà vay ngân hàng mua nhà do thu nhập giảm mạnh sau ảnh hưởng của dịch Covid-19 và tác động khó khăn từ nền kinh tế. Bên cạnh đó, “bẫy” lãi suất thả nổi tăng cao sau thời gian ưu đãi khiến người dân e ngại vay vốn mua nhà.

Cơ hội đi cùng rủi ro

Bên cạnh nỗi lo về khả năng trả nợ khi vay ngân hàng, người mua nhà cũng phải đối diện với nhiều nỗi sợ về pháp lý tại các dự án và mặt bằng giá nhà đang quá cao so với thu nhập.

Chị Hoàng Thu Trang (quê Ninh Bình) đang có nhu cầu tìm mua căn nhà đất trong ngõ tại khu vực Bắc Từ Liêm, Hà Nội. Nhưng, sau hơn nửa năm tìm nhà, chị đành từ bỏ ý định vì giá nhà tăng quá nhanh. Chị cho biết, để tìm căn nhà đất có diện tích hơn 30m2, xây sẵn 3 - 4 tầng, nằm trong ngõ ô tô đi vào, mức tài chính phải lên tới 3,7 - 4 tỷ đồng. Nếu như cách đây 5 - 6 tháng, căn nhà như vậy giá chỉ tầm 3,5 tỷ đồng.

“Giá nhà đất hiện tăng trung bình 300-500 triệu đồng/căn so với thời điểm giữa năm 2023. Giá chung cư cũng tăng chóng mặt, khiến nhiều người như tôi lực bất tòng tâm”, chị Trang nói.

Có một thực tế là trong bối cảnh thanh khoản nhỏ giọt, bên mua đang có thêm những lợi thế trên bàn đàm phán về giá và các chính sách chiết khấu, ưu đãi. Tuy nhiên, cơ hội cũng đi cùng rủi ro.

Hiện tại, có không ít dự án vẫn còn vướng pháp lý, đang bị thế chấp ngân hàng hoặc xây dựng sai phép, nhưng chủ đầu tư vì “bí quá làm liều” hoặc muốn “tay không bắt giặc” vẫn bất chấp bán hàng, hậu quả sau cùng người mua vẫn là bên chịu thiệt hại.

Trong bối cảnh đó, các chuyên gia khuyến cáo, cơ hội luôn đi cùng rủi ro, vì vậy người mua nhà cần thận trọng trước khi xuống tiền, tránh bị “thôi miên” bởi các chính sách ưu đãi ngắn hạn, đặc biệt là “bẫy” lãi suất và “bẫy” thu nhập trong bối cảnh kinh tế còn nhiều khó khăn.

Với dự án nhà ở hình thành trong tương lai, người mua cần tìm hiểu năng lực của chủ đầu tư và pháp lý dự án. Trong bối cảnh thị trường bất động sản chỉ vừa thoát khỏi cơn bĩ cực, nếu sức khỏe tài chính của chủ đầu tư không tốt, dự án có thể kéo dài, thậm chí “treo” nhiều năm.

Với trường hợp vay ngân hàng, chuyên gia khuyến cáo người mua nhà nên cân nhắc kỹ về tỷ trọng vốn vay. Tỷ lệ an toàn của vay mua nhà là các khoản thanh toán không quá 40% thu nhập hàng tháng. Riêng với nhà đầu tư cá nhân, đây là thời điểm thích hợp cho cuộc đua đường dài, hạn chế dùng đòn bẩy tài chính.

Hưng Nguyên

Giá cà phê bật tăng 600 đồng/kg, triển vọng dài hạn tích cực

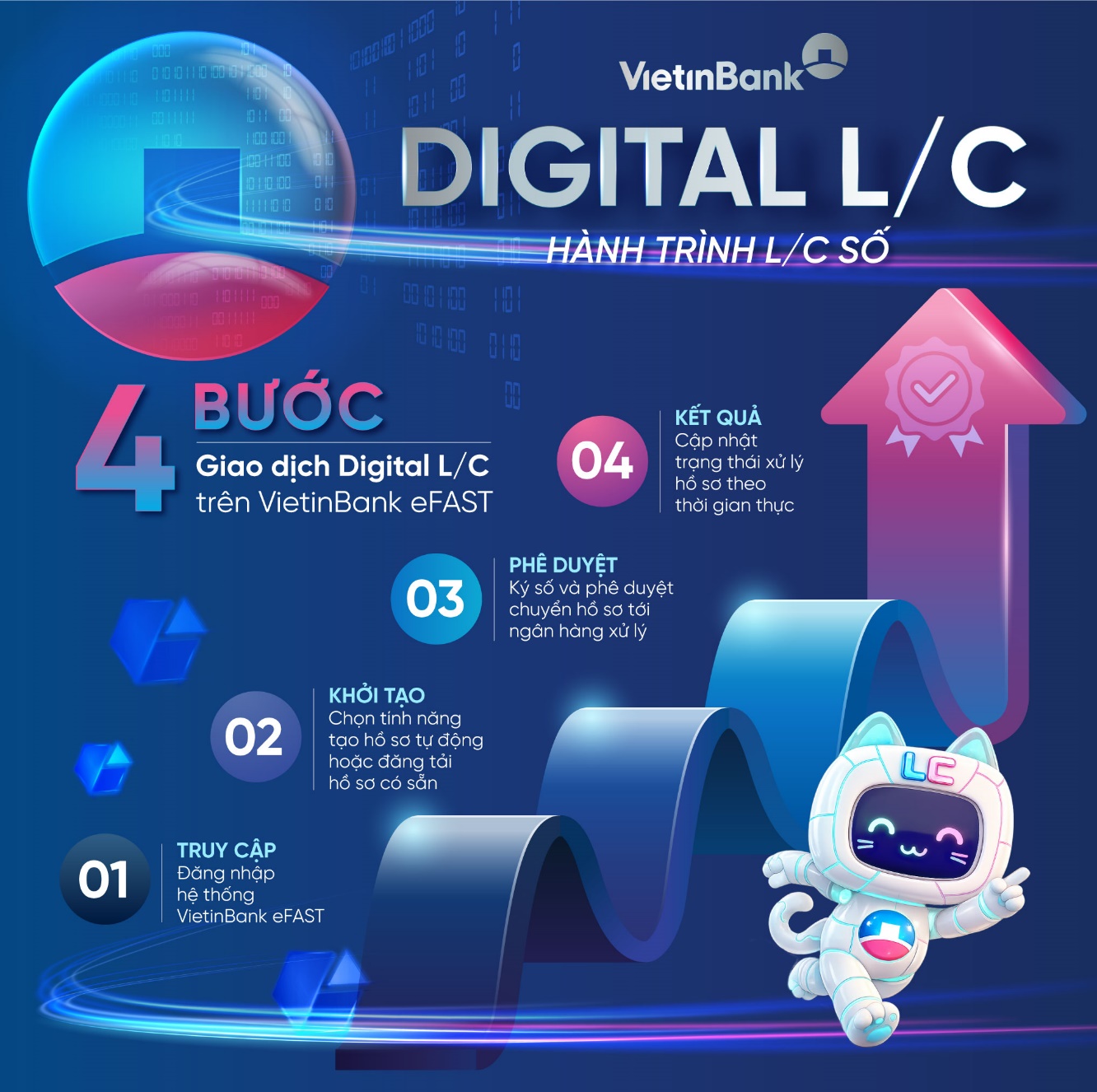

VietinBank eFAST ra mắt dịch vụ Digital L/C cho doanh nghiệp

VietinBank 6 năm liên tiếp khẳng định vị thế Ngân hàng SME hàng đầu Việt Nam

Giá vàng tăng sốc, chênh lệch mua - bán thu hẹp còn 3 triệu đồng/lượng

Giá vàng trong nước hồi phục nhẹ lên 138,4 triệu đồng/lượng

Vietjet và Tổng cục Du lịch Thái Lan hợp tác quảng bá hàng không, du lịch đến du khách toàn cầu

Vietjet giảm 20% giá vé Deluxe, SkyBoss và Business trong mùa hè 2026

Cùng chuyên mục

Đất nền ‘cắt lỗ’ nửa tỷ đồng vẫn khó thoát hàng

Sau giai đoạn tăng giá mạnh nhờ hiệu ứng quy hoạch và tâm lý kỳ vọng, thị trường đất nền đang bước vào chu kỳ điều chỉnh với mức thanh khoản suy giảm rõ rệt, đẩy không ít nhà đầu tư vào thế phải “cắt lỗ” để thoát hàng nhanh.

Căn hộ thời chững giá, chủ và khách ‘cò kè bớt một thêm hai’

Sau nhiều năm tăng giá liên tục, căn hộ đang bước vào giai đoạn điều chỉnh, nơi những cuộc “cò kè bớt một thêm hai” trở thành hình ảnh quen thuộc giữa chủ nhà và khách.

Địa ốc Hoàng Quân: tiền mặt cạn, nợ hàng trăm tỷ đồng đang đến hạn

Mặc dù kết quả kinh doanh quý I/2026 có lãi sau thuế 5,4 tỷ đồng, nhưng Công ty Địa ốc Hoàng Quân (mã cổ phiếu HQC) vẫn đang đối mặt với nhiều thách thức về dòng tiền, khả năng chuyển hóa tài sản thành nguồn thu thực tế, và đặc biệt là áp lực khoản nợ ngắn hạn hàng trăm tỷ đồng.

Ông lớn nào đang ‘nắm van’ nguồn cung chung cư Hà Nội?

Sau nhiều năm rơi vào tình trạng khan hiếm nguồn cung, thị trường chung cư Hà Nội đang bước vào một chu kỳ mới với sự xuất hiện của hàng loạt đại dự án quy mô lớn.

Doanh nghiệp địa ốc xoay trục, 'cây đũa thần' hay 'canh bạc'?

Sau nhiều năm đối mặt với những biến động chưa từng có của thị trường bất động sản, làn sóng tái cấu trúc chiến lược đang diễn ra mạnh mẽ trong cộng đồng doanh nghiệp địa ốc.

Doanh nghiệp có ‘mặn mà’ với nhà ở cho thuê?

Phát triển nhà ở cho thuê đang được xem là một trong những giải pháp quan trọng nhằm đưa thị trường trở về với giá trị cốt lõi là đáp ứng nhu cầu ở thực. Tuy nhiên, câu hỏi đặt ra là liệu doanh nghiệp có thực sự mặn mà với phân khúc này?

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.