Nghịch lý: Doanh nghiệp càng tăng, thu thuế càng giảm

Tỷ trọng thuế thu nhập doanh nghiệp trong tổng thu thuế có xu hướng giảm dần, từ 33,9% năm 2013 xuống còn khoảng 24,7% trong năm 2019, trong khi số doanh nghiệp đăng ký thành lập lại tăng rất nhanh trong giai đoạn này.

Báo cáo của Viện Nghiên cứu Kinh tế và Chính sách (VERP) tại Hội thảo công bố kết quả nghiên cứu trốn và tránh thuế ở Việt Nam: trường hợp thuế thu nhập doanh nghiệp, được tổ chức ngày 28/4 cho thấy, thuế thu nhập doanh nghiệp (TNDN) chiếm tỷ trọng lớn nhất trong tổng thu từ thuế, khoảng 23 - 34%. Tuy nhiên tỷ trọng khoản thu này đang có xu hướng giảm trong những năm gần đây.

Tỷ trọng thuế TNDN đang giảm dần

Nhóm chuyên gia VERP dẫn ví dụ từ kết quả kiểm toán của Kiểm toán Nhà nước một số năm gần đây xác định số tiền phải nộp ngân sách nhà nước tăng mạnh mỗi năm.

Cụ thể, năm 2015 tăng thêm 11.365 tỷ đồng, năm 2016 là 19.109 tỷ đồng và năm 2017 là 19.858 tỷ đồng. Đặc biệt, số thuế phải nộp thêm chủ yếu tập trung ở các tập đoàn, tổng công ty và công ty nhà nước lớn như Tập đoàn Dầu khí Việt Nam (5.773 tỷ đồng), Tập đoàn Bưu chính Viễn thông Việt Nam (2.054 tỷ đồng), Tổng công ty Thép Việt Nam (572 tỷ đồng), Tập đoàn Điện lực Việt Nam (542 tỷ đồng), Tổng công ty Cảng Hàng không Việt Nam (1.753 tỷ đồng), Habeco (1.852 tỷ đồng), Sabeco (2.668 tỷ đồng)...

Đối với thuế TNDN, người nộp thuế thường xác định thiếu hoặc không đúng doanh thu tính thuế TNDN, hạch toán vào chi phí các khoản chi phí không đúng quy định khi xác định thu nhập chịu thuế TNDN bằng nhiều hình thức, kê khai các khoản miễn giảm thuế TNDN không đúng, chuyển giá hoặc kê khai mua bán lỗ, chậm nộp thuế, nợ thuế.

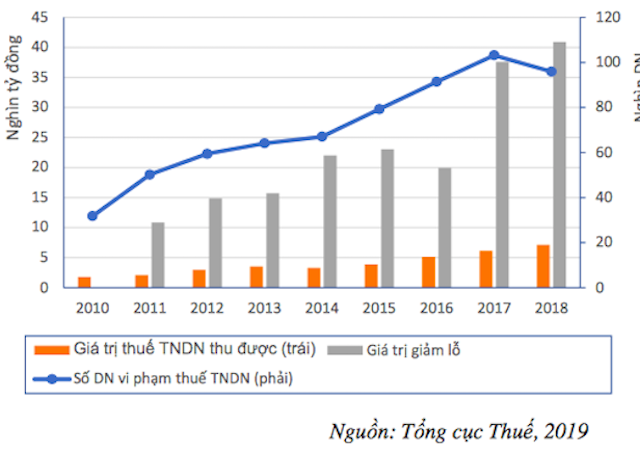

Theo số liệu mới nhất của Tổng cục Thuế, trong giai đoạn 2010 - 2018, cũng cho thấy công tác thanh tra kiểm tra của ngành thuế đã phát hiện có tổng số 642.423 DN vi phạm thuế TNDN với tổng số thuế thu nhập DN thu về là 35.922,09 tỷ đồng và giảm lỗ là 185.002,2 tỷ đồng.

Trong suốt giai đoạn này, số DN vi phạm tăng mạnh, từ 31.759 DN năm 2010 lên 103.211 DN năm 2017 và 95.936 DN năm 2018; lượng giảm lỗ tăng mạnh, từ 10.841,9 tỷ đồng năm 2010 lên 40.914,56 tỷ đồng năm 2018, góp phần làm tăng số thuế thu về cho NSNN từ 1.783,07 tỷ đồng (0,37% tổng thu thuế) năm 2010 lên 7.144,73 tỷ đồng (0,77% tổng thu thuế hay 2,85% số thu từ thuế TNDN).

“Điều này có thể một phần phản ánh năng lực quản lý thuế chưa hiệu quả và trách nhiệm tuân thủ pháp luật về thuế của người nộp thuế còn thấp, gây thất thu ngân sách”, VERP đánh giá.

Bên cạnh đó, những DN có giao dịch liên kết cũng lợi dụng ưu đãi thuế TNDN để chuyển giá trốn thuế. Theo báo cáo của Cục Đầu tư nước ngoài, lượng vốn đầu tư trực tiếp nước ngoài (FDI) chảy vào Việt Nam liên tục tăng trong giai đoạn 2010 - 2018. Đáng chú ý, mặc dù doanh thu và lợi nhuận trước thuế của DN FDI tăng đều qua các năm, nhưng tỷ lệ DN báo lỗ qua các năm tăng cao và chưa có dấu hiệu giảm. Điều đó cho thấy tình trạng chuyển giá của khu vực DN FDI ngày càng gia tăng và phức tạp.

Gia tăng các DN nội trốn thuế

Cùng với hiện tượng chuyển giá quốc tế, chuyển giá nội địa cũng ngày một phổ biến, gây thất thu ngân sách lớn và làm méo mó môi trường kinh doanh. Chuyển giá nội địa thường xảy ra ở những giao dịch liên kết giữa các công ty mẹ và công ty con thuộc các tổng công ty, tập đoàn lớn của nhà nước, giữa các doanh nghiệp FDI trong nước có quan hệ liên kết và được hưởng các mức ưu đãi thuế TNDN khác nhau.

Chẳng hạn, trường hợp của Tổng CTCP Bia–Rượu–Nước giải khát Sài Gòn (Sabeco) qua kiểm toán phát hiện DN này trốn thuế qua chuyển giá nội bộ.

Cụ thể, Sabeco gồm 2 nhà máy hạch toán phụ thuộc, các công ty con và công ty liên kết. Các đơn vị sản xuất bán sản phẩm bia Sài Gòn cho Công ty TNHH MTV Thương mại Bia Sài Gòn (công ty con 100% vốn của Tổng công ty). Công ty này lại tiếp tục bán sản phẩm cho 10 CTCP thương mại khu vực có vốn góp từ 90 - 94,92%. Các công ty thương mại khu vực sau đó bán tiếp sản phẩm cho đại lý cấp 1, cấp 2, cấp 3,... là các cơ sở kinh doanh thương mại độc lập.

Mô hình tổ chức sản xuất và tiêu thụ sản phẩm phức tạp này của Sabeco gây khó cho cơ quan thuế trong việc xác định giá ở mốc thời điểm chính xác trong chuỗi bán hàng của Sabeco để tính thuế.

Kết quả kiểm toán của Kiểm toán Nhà nước kết luận, theo quy định tại Thông tư 05/2012/TT–BTC, Sabeco phải nộp thuế tiêu thụ đặc biệt dựa trên giá bán ra của các công ty thương mại khu vực – đơn vị trực tiếp bán hàng ra khỏi hệ thống của Sabeco chứ không phải giá bán của Sabeco ra Công ty Thương mại Sabeco. Theo đó, Sabeco phải nộp thêm vào ngân sách hơn 408 tỷ đồng.

Để phòng và chống hành vi trốn và tránh thuế, tạo môi trường kinh doanh bình đẳng giữa các khu vực DN, đồng thời hướng tới một hệ thống ngân sách bền vững, các chuyên gia VERP cho rằng việc khống chế trần chi phí lãi vay 20% tại Nghị định 20 về quản lý thuế với DN có giao dịch liên kết là phù hợp.

Tuy nhiên, chi phí lãi vay từ các hợp đồng vay nợ ký kết trước thời điểm Nghị định 20 có hiệu lực nên được khấu trừ toàn bộ để tránh sự bị động của các DN; cho phép các DN chuyển phần chi phí lãi vay chưa được khấu trừ vào một số năm tiếp theo, trong thời hạn 5 năm; chi phí lãi vay từ các giao dịch vay nợ độc lập nên được miễn trừ hoàn toàn và không chịu sự điều chỉnh của Nghị định 20.

Bên cạnh đó, triển khai nghiên cứu thực hiện các quy định nhằm chống xói mòn cơ sở thuế và chống vốn mỏng đảm bảo cấu trúc tài chính lành mạnh của các DN và hệ thống ngân hàng trong dài hạn, hành vi vay nợ của các DN độc lập cũng cần được khống chế. Quy định giới hạn về vay nợ phải bao phủ được mọi loại hình Nghị định 20 chỉ nên điều chỉnh hành vi vay nợ của các DN có giao dịch liên kết.

Cùng với đó, tăng cường công tác thanh kiểm tra, tăng mức xử phạt, và nâng cao trình độ chuyên môn của các cán bộ thuế cũng rất cần thiết nhằm đảm bảo việc tuân thủ thuế của các DN.

Thanh Hoa

Bài toán đưa hợp tác xã Việt Nam tham gia chuỗi giá trị, nhìn từ Ireland

HTX thúc đẩy số hóa, gặt thành công nhờ sản xuất hữu cơ và đổi mới sáng tạo

Cù Lao Bình Hòa Phước: gieo thương hiệu, gặt giá trị cho trái chôm chôm

Sự trỗi dậy của thế lực mới trong ngành AI

Vì sao startup Việt dễ “đứt gánh giữa đường”?

‘Mỏ vàng’ AI của startup Việt đối diện bài toán cạnh tranh ngày càng gay gắt

Khởi nghiệp xanh 2026: Bài toán mới cho startup khi chuyển từ "bán nông sản sang bán giá trị"

Cùng chuyên mục

Vì sao hơn 100.000 xe tại Việt Nam đồng loạt bị triệu hồi?

Nhiều hãng xe lớn như Honda, Hyundai, Toyota đồng loạt triệu hồi hơn 100.000 phương tiện tại Việt Nam để khắc phục lỗi phần mềm, bảo đảm an toàn.

Nguồn cung thắt chặt, giá cà phê tăng gần 2.000 đồng/kg

Giá cà phê hôm nay (3/7) tại khu vực Tây Nguyên tiếp tục tăng mạnh từ 1.500 - 1.600 đồng/kg so với ngày hôm trước, đưa mặt bằng giá lên 91.600 - 92.000 đồng/kg. Đây cũng là mức cao nhất được ghi nhận kể từ cuối tháng 3 đến nay.

Xuất khẩu nông, lâm, thủy sản 6 tháng đầu năm tăng 6%

6 tháng đầu năm 2026, tổng kim ngạch xuất khẩu nông, lâm, thủy sản ước đạt 35,88 tỷ USD, tăng 6% so với cùng kỳ năm trước.

Thị trường lấy lại sắc xanh, giá cà phê tăng mạnh 1.200 đồng/kg

Giá cà phê hôm nay (2/7) tăng 1.200 đồng/kg tại Tây Nguyên, lên trung bình 90.000-90.500 đồng/kg. Trên sàn quốc tế, giá cà phê robusta sàn London và arabica sàn New York cũng đều bật tăng.

Vì sao doanh nghiệp mạnh tay chi tiền cho nhà sáng tạo?

Người sáng tạo nội dung đang trở thành kênh tiếp cận khách hàng quan trọng, thúc đẩy sự dịch chuyển của các doanh nghiệp quảng cáo toàn cầu.

Siết khí N2O: Nhiều doanh nghiệp lo bị ‘cấm nhầm’

VCCI ủng hộ kiểm soát chặt khí N2O để ngăn lạm dụng "bóng cười", song đề nghị làm rõ phạm vi cấm nhằm tránh ảnh hưởng đến hoạt động sản xuất hợp pháp.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...