Mỗi xã chỉ còn tối đa một quỹ tín dụng nhân dân

Đề án cơ cấu lại hệ thống quỹ tín dụng nhân dân và Ngân hàng Hợp tác xã Việt Nam giai đoạn 2026-2030 sắp xếp mỗi xã tối đa một quỹ, tăng vốn điều lệ và bổ sung nhiều quy định mới về quản trị, hoạt động đến năm 2045.

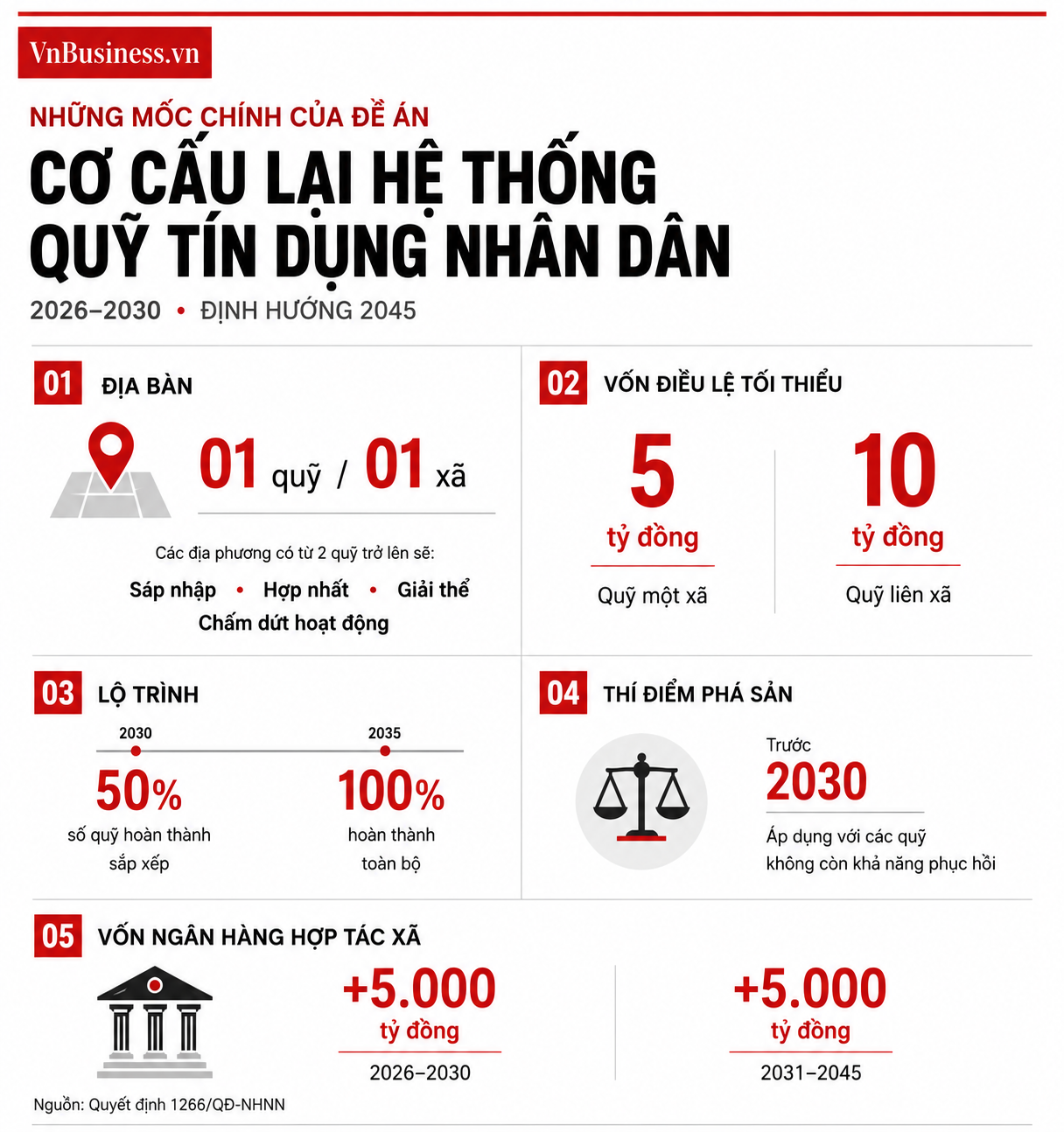

Thành lập từ năm 1993, hệ thống quỹ tín dụng nhân dân là kênh dẫn vốn quan trọng ở khu vực nông thôn. Trước yêu cầu phát triển mới, Ngân hàng Nhà nước đã ban hành Đề án cơ cấu lại tổng thể hệ thống quỹ tín dụng nhân dân và Ngân hàng Hợp tác xã Việt Nam giai đoạn 2026-2030, định hướng đến năm 2045, kèm theo Quyết định số 1266/QĐ-NHNN, với một loạt quy định mới về địa bàn, vốn, quản trị và liên kết hệ thống.

Mỗi xã một quỹ, nâng vốn điều lệ và thí điểm phá sản

Định hướng xuyên suốt của Đề án là mỗi đơn vị hành chính cấp xã chỉ còn tối đa một quỹ tín dụng nhân dân hoạt động. Tại những xã đang có từ hai quỹ trở lên, hệ thống sẽ được tổ chức, sắp xếp lại thông qua sáp nhập, hợp nhất, giải thể hoặc chấm dứt hoạt động, kể cả bắt buộc; quỹ hoạt động chủ yếu trên địa bàn một xã, trường hợp liên xã phải đáp ứng điều kiện nghiêm ngặt và phù hợp với điều kiện kinh tế, xã hội của địa bàn.

Lộ trình đặt mục tiêu đến năm 2030 hoàn thành xử lý địa bàn đối với 50% số quỹ chịu tác động và hoàn thành toàn bộ trước năm 2035, hoặc sớm hơn nếu điều kiện cho phép. Trong thời gian sắp xếp, Ngân hàng Nhà nước tiếp tục tạm dừng cấp phép thành lập quỹ mới.

Cùng với sắp xếp địa bàn, Đề án yêu cầu nâng mạnh năng lực tài chính của hệ thống. Đến năm 2030, quỹ hoạt động trên địa bàn một xã phải có vốn điều lệ tối thiểu 5 tỷ đồng, quỹ hoạt động liên xã tối thiểu 10 tỷ đồng; Ngân hàng Nhà nước sẽ đề xuất sửa đổi nghị định về mức vốn pháp định cho phù hợp.

Đề án cũng đặt mục tiêu xử lý dứt điểm các quỹ yếu kém còn tồn đọng và hoàn thành thí điểm phá sản đối với quỹ được kiểm soát đặc biệt nhưng không còn khả năng phục hồi trước năm 2030. Các quỹ có quy mô quá nhỏ, không có khả năng tồn tại bền vững cũng nằm trong diện xử lý.

Một quy định đáng lưu ý khi tổ chức lại là việc phân loại tài sản, quỹ được sắp xếp sẽ tiếp nhận phần tài sản tốt và nghĩa vụ nợ, còn phần tài sản xấu và pháp nhân còn lại sẽ được xử lý riêng.

Đề án siết chặt nhiều yêu cầu về quản trị và tuân thủ. Tiêu chuẩn, điều kiện đối với người quản lý, điều hành, kiểm soát và kiểm toán nội bộ sẽ được nâng theo quy mô tổng tài sản.

Với quỹ yếu kém và quỹ có quy mô lớn, Ban Kiểm soát bắt buộc phải có ít nhất một thành viên độc lập là nhân sự của Ngân hàng Hợp tác xã; trong giai đoạn 2026-2030, Ngân hàng Hợp tác xã còn có thể cử nhân sự thay thế người quản lý, điều hành của quỹ khi cần.

Các quỹ phải sử dụng thống nhất sản phẩm, dịch vụ và phần mềm công nghệ thông tin do Ngân hàng Hợp tác xã cung cấp, làm đại lý cho ngân hàng này, đồng thời chịu sự kiểm tra, giám sát của hệ thống.

Đề án cũng đặt lộ trình để quỹ tiến tới chỉ huy động vốn và cho vay đối với thành viên, áp dụng giới hạn cho vay tối đa đối với một khách hàng theo mức chung của các tổ chức tín dụng.

Cùng với đó, mỗi quỹ có trách nhiệm xây dựng và đóng bổ sung Quỹ bảo đảm an toàn hệ thống (Quỹ bảo toàn). Cơ cấu phí thay đổi theo hướng giảm phí bảo hiểm tiền gửi nhưng tăng phí Quỹ bảo toàn, sao cho tổng hai khoản phí bằng mức phí bảo hiểm tiền gửi mà các loại hình tổ chức tín dụng khác phải đóng.

Ở chiều ngược lại, vai trò giám sát của thành viên được nâng lên. Thành viên tham gia lựa chọn, giám sát nhân sự thông qua Đại hội thành viên, còn người quản lý, điều hành quỹ phải trả lời, giải trình trước thành viên và cộng đồng.

Ngân hàng Hợp tác xã làm trung tâm, hỗ trợ vốn cho hợp tác xã

Điểm cốt lõi của Đề án là đưa Ngân hàng Hợp tác xã Việt Nam trở thành “ngân hàng của tất cả các quỹ tín dụng nhân dân”, là đầu mối liên kết hệ thống, điều hòa vốn, hỗ trợ thanh khoản, kiểm tra, kiểm toán và chuyển đổi số cho toàn hệ thống.

Để đủ sức gánh vai trò này, Ngân hàng Hợp tác xã được củng cố vốn điều lệ thêm tối thiểu 5.000 tỷ đồng từ ngân sách nhà nước trong giai đoạn 2026-2030 và thêm tối thiểu 5.000 tỷ đồng giai đoạn 2031-2045, bên cạnh việc nhận vốn góp từ các quỹ thành viên, pháp nhân trong nước và đối tác nước ngoài đủ năng lực.

Đề án thiết lập nhiều công cụ để giữ an toàn hệ thống. Ngân hàng Hợp tác xã có trách nhiệm điều hòa vốn, hỗ trợ thanh khoản, cho vay hợp vốn và thẩm định các khoản vay vượt giới hạn của quỹ; phải cơ cấu lại danh mục tín dụng theo hướng giảm tỷ trọng cho vay ngoài hệ thống, ưu tiên cho vay các quỹ thành viên.

Ngân hàng Hợp tác xã cũng được sử dụng Quỹ bảo đảm an toàn hệ thống (Quỹ bảo toàn) để góp vốn, hỗ trợ các quỹ yếu kém và quỹ quy mô lớn, xử lý quỹ có vấn đề từ sớm, từ xa.

Hệ thống cũng hình thành các trung tâm, đơn vị dùng chung do Ngân hàng Hợp tác xã làm đầu mối trong 6 lĩnh vực: công nghệ thông tin; thanh toán; kiểm toán độc lập; mua bán nợ và bảo hiểm; nghiên cứu, chiến lược và tư vấn pháp lý; cùng các trung tâm khu vực phục vụ quỹ. Trí tuệ nhân tạo và phân tích dữ liệu lớn sẽ được ứng dụng để cảnh báo sớm rủi ro, phát hiện dấu hiệu mất an toàn tài chính.

Ngân hàng Hợp tác xã có trách nhiệm cho vay hợp vốn và hỗ trợ quỹ cung cấp đầy đủ sản phẩm, dịch vụ cho các thành viên, đặc biệt là hợp tác xã. Đề án cũng khuyến khích các quỹ tham gia những dự án tài chính xanh và phát triển bền vững, đồng thời khẳng định quyền, lợi ích hợp pháp của thành viên và người gửi tiền được bảo đảm trong suốt quá trình cơ cấu lại.

Về dài hạn, Ngân hàng Nhà nước nghiên cứu, đề xuất ban hành một luật riêng về tổ chức tín dụng là hợp tác xã, đồng thời định vị quỹ tín dụng nhân dân thuộc phân khúc tài chính vi mô trong tổng thể hệ thống các tổ chức tín dụng.

Trung Việt

Thế giới đối mặt nguy cơ thiếu gạo, doanh nghiệp Việt bước vào cuộc đua nâng chuẩn

Sau vụ Apax Leaders: Thị trường vốn cần gì ngoài tăng trưởng?

Giá xăng xuống dưới 20.000 đồng/lít

Làm gì để không còn nghịch lý doanh nghiệp... xin rút hồ sơ nhận hỗ trợ?

Sự trỗi dậy của thế lực mới trong ngành AI

Vì sao startup Việt dễ “đứt gánh giữa đường”?

‘Mỏ vàng’ AI của startup Việt đối diện bài toán cạnh tranh ngày càng gay gắt

Khởi nghiệp xanh 2026: Bài toán mới cho startup khi chuyển từ "bán nông sản sang bán giá trị"

Cùng chuyên mục

Hợp tác xã khởi nguồn từ niềm tin và sự hùn hạp

Mượn hai chữ “hùn hạp” mộc mạc của người nông dân Nam Bộ, nguyên Phó Chủ tịch Quốc hội Lê Minh Hoan gợi mở một cách hiểu giản dị mà sâu sắc về hợp tác xã. Đó là trước khi góp vốn, người ta cần góp niềm tin, bởi vốn quý nhất của hợp tác xã không nằm trong sổ sách mà nằm trong lòng người.

Infographic: 3 góc nhìn cốt lõi về hợp tác xã trong thời kỳ mới

3 infographic dưới đây hệ thống những nội dung quan trọng nhất về tư tưởng Hồ Chí Minh đối với hợp tác xã, lịch sử phát triển của mô hình HTX và bản sắc hợp tác xã toàn cầu theo Tuyên bố ICA 1995. Những thông tin được trình bày trực quan, dễ tiếp cận, góp phần lan tỏa nhận thức đúng về vai trò của kinh tế tập thể trong giai đoạn phát triển mới.

Gieo hạt hợp tác từ những cánh đồng manh mún

Nguyên Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn, nguyên Phó Chủ tịch Quốc hội Lê Minh Hoan cho rằng điều cản trở nông nghiệp Việt Nam không còn là thiếu vốn hay công nghệ, mà là sự manh mún trong tư duy tổ chức sản xuất. Muốn hợp tác xã phát triển bền vững, cần bắt đầu từ việc gieo một nền văn hóa hợp tác trong toàn xã hội.

HTX phá điểm nghẽn tư duy, những vùng đất cằn 'khoác áo mới'

Từ tổ chức sản xuất theo quy mô lớn, ứng dụng công nghệ cao, chuyển đổi số, thương mại điện tử đến xây dựng thương hiệu, bảo hộ tài sản trí tuệ và phát triển sản phẩm OCOP, nhiều HTX đã trở thành "đầu tàu" giúp người dân thay đổi tư duy sản xuất, nâng cao giá trị nông sản và mở rộng thị trường tiêu thụ.

Thiếu dữ liệu chung, HTX và doanh nghiệp cùng chịu rủi ro

Dữ liệu vùng trồng vẫn phân tán giữa cơ quan quản lý, doanh nghiệp và HTX, thiếu cơ chế kết nối và cập nhật thống nhất. Điều này làm gia tăng rủi ro chồng lấn nguồn cung, gây khó cho truy xuất nguồn gốc và ảnh hưởng năng lực xuất khẩu của nông sản Việt.

HTX tinh dầu ứng dụng công nghệ, xây dựng sở hữu trí tuệ từ chuỗi dược liệu

Nhờ ứng dụng công nghệ trong chế biến tinh dầu, một HTX tại Quảng Trị đang xây dựng chuỗi dược liệu khép kín gắn với phát triển và bảo hộ sở hữu trí tuệ. Mô hình không chỉ nâng giá trị sản phẩm, mở rộng thị trường mà còn góp phần hình thành văn hóa đổi mới sáng tạo, tôn trọng và bảo vệ tài sản trí tuệ trong kinh tế tập thể.

Làm nông thời công nghệ: HTX là điểm tựa cùng nông dân làm giàu

Trong bối cảnh biến đổi khí hậu cực đoạn, chi phí đầu vào leo thang, phát triển nông nghiệp công nghệ cao không còn là xu hướng mà đã trở thành yêu cầu tất yếu, với vai trò chủ lực của các HTX, tổ hợp tác.

Đừng bỏ lỡ

Cà rốt Đức Chính: Từ cánh đồng ven sông vươn ra thị trường quốc tế

Cà rốt Đức Chính: Từ cánh đồng ven sông vươn ra thị trường quốc tế

Từ vùng chuyên canh cà rốt nổi tiếng của xã Tuệ Tĩnh, thành phố Hải Phòng, HTX Dịch vụ Nông nghiệp Đức Chính đã xây dựng thành công chuỗi giá trị khép kín, đưa sản phẩm chinh phục nhiều thị trường xuất khẩu. Năm 2026, cà rốt tươi Đức Chính được trao...