Không thể tùy tiện áp thuế tiêu thụ đặc biệt

Những đề xuất mới về việc áp thuế tiêu thụ đặc biệt vấp phải phản ứng gay gắt từ doanh nghiệp và người tiêu dùng. Điều mà họ cần là chính sách thuế tiêu thụ đặc biệt cần phù hợp nhằm khuyến khích sản xuất kinh doanh phát triển, góp phần nuôi dưỡng nguồn thu chứ không phải tận thu.

Trong các vấn đề thắc mắc gần đây mà doanh nghiệp (DN) gửi đến các cơ quan thuế, hải quan, việc áp thuế tiêu thụ đặc biệt (TTĐB) lên hàng hóa nhập khẩu là điều mà DN còn băn khoăn hoặc mù mờ.

Dấu hỏi áp thuế

Đơn cử như công ty TNHH TM-DV Sports Turf Solutions ở quận Tân Bình (Tp.HCM) hồi cuối năm ngoái vẫn không biết là liệu DN nhập khẩu ủy thác xe chạy trong sân golf thì có phải trường hợp áp thuế TTĐB hay không?

Sau khi viện dẫn một số điều luật, thông tư, Tổng cục Hải quan cho rằng trường hợp công ty TNHH TM-DV Sports Turf Solutions nhập khẩu ủy thác xe chơi golf, xe chở hàng (xe máy chuyên dùng) chạy trong sân golf cho các DN có chức năng kinh doanh sân golf thuộc đối tượng không chịu thuế TTĐB.

Hoặc như hồi tháng 2/2019, Bộ Tài chính đã trả lời thắc mắc của công ty TNHH Nhà máy bia Heineken Hà Nội về giá tính thuế TTĐB mặt hàng bia trong giai đoạn từ cách đây 3 năm.

Hay như trường hợp trước đó, CTCP Vận tải và Dịch vụ Hàng Hải hỏi Tổng cục Hải quan về việc khai thuế cho mặt hàng nước trái cây lên men nồng độ cồn 4,5 độ. DN này phản ánh "Hệ thống phần mềm ecus không chấp nhận việc khai mã 2206.00.99 không có thuế TTĐB mà phải khai thuế TTĐB là 0%"…

Đó là những ví dụ về thắc mắc của phía DN, còn hiện nay, người tiêu dùng đang đặt những dấu hỏi về vấn đề áp thuế TTĐB đối với những mặt hàng quen thuộc, từ bia, nước ngọt, thuốc lá, xe ô tô… cho đến những đề xuất mới đây của UBND Tp.HCM là nên bổ sung vào đối tượng chịu thuế TTĐB một số hàng hóa, dịch vụ như: điện thoại di động, camera, nước hoa, mỹ phẩm, dịch vụ kinh doanh game, dịch vụ thẩm mỹ.

Nhiều ý kiến đã phản ứng gay gắt cho rằng điện thoại di động hiện giờ là công cụ chính liên lạc của mọi người, đâu phải hàng xa xỉ mà lại đánh thuế TTĐB. Và tại sao ở thời đại công nghệ 4.0 lại đánh thuế TTĐB vào công nghệ, phải chăng đề xuất này thiếu cơ sở khoa học?

Người tiêu dùng nêu vấn đề: giá một chiếc smartphone trước nay đã cao, nếu bây giờ thuế chồng thuế, khác nào ngăn người dân nghèo tiếp cận với smartphone.

Việc đề xuất đánh thuế như vậy phải chăng là đánh vào khả năng tiếp cận công nghệ của người dân thu nhập thấp, trong khi với nhóm người tiêu dùng khá giả, việc tăng thuế TTĐB sẽ không có nhiều áp lực hơn.

Hoặc với nước hoa, mỹ phẩm…, theo lý giải của UBND Tp.HCM, nước hoa và dịch vụ thẩm mỹ nên được bổ sung vào diện chịu thuế TTĐB vì là loại hàng hóa, dịch vụ thuộc nhóm khá cao cấp, điều này giúp mở rộng điều tiết thuế vào thu nhập của một bộ phận dân cư có thu nhập từ mức khá trở lên.

"Bài toán" tận thu?

Tuy nhiên, các ý kiến phản ánh trên mạng xã hội cho rằng những mặt hàng mỹ phẩm, nước hoa có cũng được, mà không có thì cũng không sao, người ta vẫn sống, thế thì thì sao lại gọi là đặc biệt để đánh thuế TTĐB.

Được biết, thuế TTĐB là loại thuế gián thu đánh vào một số hàng hóa đặc biệt. Thuế này do các cơ sở trực tiếp sản xuất ra hàng hoá đó nộp nhưng người tiêu dùng là người chịu thuế vì thuế được cộng vào giá bán. Đặc điểm của thuế này dễ thu hơn thuế trực thu vì tránh được quan hệ trực tiếp giữa người chịu thuế (người tiêu dùng) với cơ quan thu thuế.

Cần nhắc lại, các mặt hàng điện thoại di động, camera, nước hoa, mỹ phẩm… trước đây hoàn toàn không được nhắc tới hoặc bổ sung trong định hướng chính sách sửa đổi, bổ sung 5 luật thuế của Bộ Tài chính. Đối với Luật Thuế TTĐB, Bộ Tài chính, chỉ bổ sung mặt hàng nước ngọt vào đối tượng chịu thuế TTĐB.

Giới chuyên gia cho rằng các thay đổi về chính sách thuế, trong đó có việc bổ sung các mặt hàng tiêu dùng, dịch vụ để áp thuế TTĐB đều có tác động đến hoạt động của các DN trong ngành nói riêng và cả xã hội nói chung.

Do đó, không thể chỉ chăm chăm lo tăng thuế khi tuỳ tiện đề xuất đưa vào những mặt hàng có ảnh hưởng đến DN và người tiêu dùng khi chưa có nghiên cứu kỹ những ảnh hưởng đến của DN và xã hội.

Ts. Nguyễn Văn Việt, Chủ tịch Hiệp hội Bia – Rượu – Nước giải khát Việt Nam, từng lưu ý rằng việc áp thuế TTĐB cần làm sao cho phù hợp nhằm tạo điều kiện khuyến khích sản xuất kinh doanh phát triển, góp phần nuôi dưỡng nguồn thu. Còn ngược lại, nếu chính sách thuế không phù hợp sẽ ảnh hưởng đến sản xuất kinh doanh của DN và ảnh hưởng đến nguồn thu của ngân sách.

Theo ông Việt, việc đề xuất các nội dung áp thuế TTĐB cũng cần có đánh giá tác động đến các mặt hoạt động của xã hội nói chung và các đối tượng chịu tác động của dự án luật nói riêng. Chỉ có đánh giá đầy đủ các tác động thì cơ quan xây dựng luật và cơ quan thẩm tra, ban hành luật mới có đủ cơ sở để xây dựng và ban hành.

Nên nhớ, hiện nay không chỉ DN mà người tiêu dùng đang đối mặt nhiều áp lực về việc tăng giá điện, giá xăng, giá các mặt hàng thiết yếu cũng như nhiều loại thuế phí khác cộng dồn lại.

Vì vậy, trước những đề xuất mới về áp thuế TTĐB như trường hợp của UBND Tp.HCM càng làm cho họ thêm tổn thương và hoang mang trước "bài toán" tận thu.

Thế Vinh

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Hệ thống ngân hàng đang “khát” vốn ngắn hạn đến mức nào?

UOB đầu tư 450 triệu USD xây trụ sở tại Trung tâm Tài chính Quốc tế TP.HCM

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Cùng chuyên mục

Doanh nghiệp xuất khẩu nông sản: Cuộc đua qua nhiều tầng áp lực

Nửa cuối năm, đơn hàng nông sản có dấu hiệu phục hồi ở một số thị trường lớn, nhưng cuộc đua xuất khẩu đã chuyển sang trạng thái áp lực chồng tầng từ tiêu chuẩn kỹ thuật, kiểm soát dư lượng đến logistics và chi phí vốn. Doanh nghiệp buộc phải siết vùng nguyên liệu, tăng kiểm nghiệm và coi chuỗi giá trị là “vé vào cửa” để giữ thị trường.

FDI chất lượng cao cần một hệ sinh thái đổi mới sáng tạo đủ mạnh

Trong cuộc cạnh tranh thu hút FDI thế hệ mới, lợi thế về đất đai và ưu đãi không còn đủ sức hấp dẫn. Việt Nam cần chuyển từ tư duy "thu hút thêm nhà máy" sang kiến tạo hệ sinh thái đổi mới sáng tạo, lấy doanh nghiệp làm trung tâm để nâng cao năng lực cạnh tranh và đón dòng vốn chất lượng cao.

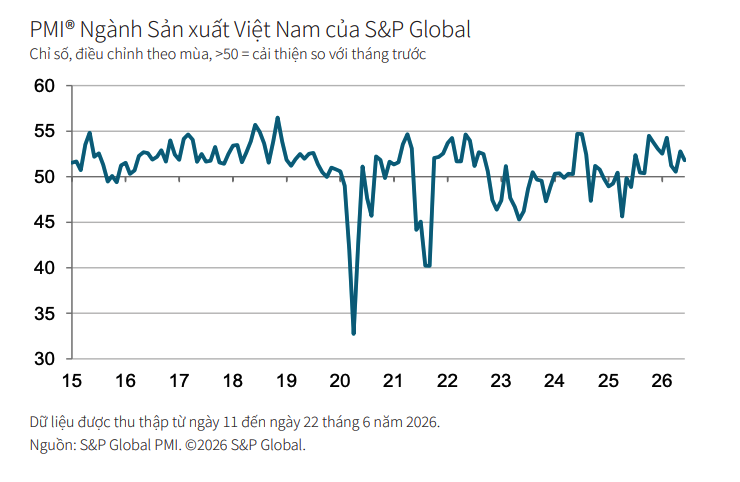

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Dệt may, thủy sản: Muốn giữ đơn hàng, phải giải bài toán thiếu người làm

Đơn hàng xuất khẩu đang hồi phục, nhưng dệt may và thủy sản lại đối mặt một “điểm nghẽn” mới: thiếu lao động. Khi tăng lương không còn đủ sức giữ chân công nhân, còn tự động hóa chưa thể là “đũa thần”, việc cải cách chính sách để giữ người làm trở thành cuộc đua quyết định năng lực giao hàng và sức cạnh tranh của doanh nghiệp Việt.

Nghị quyết 10 và bước chuyển từ thu hút FDI sang kiến tạo hệ sinh thái phát triển quốc gia

Nghị quyết số 10-NQ/TW của Bộ Chính trị, ban hành ngày 8/6/2026, đánh dấu bước dịch chuyển từ tư duy thu hút vốn sang kiến tạo giá trị phát triển, đặt doanh nghiệp Việt Nam và chất lượng thể chế vào trung tâm cuộc cạnh tranh đầu tư của thế kỷ XXI.

Thu hút đầu tư nước ngoài để làm mạnh nội lực nền kinh tế

Tại Hội nghị toàn quốc quán triệt Nghị quyết số 10 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh Việt Nam bước sang giai đoạn phát triển mới với tư duy chủ động lựa chọn và sử dụng hiệu quả nguồn lực quốc tế để nâng cao nội lực, năng lực công nghệ và sức cạnh tranh quốc gia; không thu hút đầu tư bằng mọi giá mà hướng tới phát triển bền vững, chất lượng cao.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...