Hỗ trợ vốn cho công nghiệp hỗ trợ

Ngân hàng Nhà nước đang dự thảo Thông tư hướng dẫn chính sách tín dụng phát triển công nghiệp hỗ trợ theo Nghị định 111/2015/NĐ-CP. Với quy định rõ ràng hơn, liệu các doanh nghiệp nhỏ và vừa trong lĩnh vực công nghiệp hỗ trợ có dễ dàng tiếp cận nguồn vốn vay?

Công nghiệp hỗ trợ (CNHT) tại Việt Nam vẫn chưa phát triển tương xứng với tiềm năng, các sản phẩm tạo ra có giá trị gia tăng thấp khi tỷ lệ linh phụ kiện sản xuất trong nước mới còn khiêm tốn (khoảng trên dưới 30%) và chỉ đáp ứng được từ 10-15% nhu cầu trong nước.

Các doanh nghiệp CNHT mong muốn có sự hỗ trợ đồng bộ, dễ tiếp cận nguồn vốn vay

Khó tiếp cận vốn vay

Điểm mấu chốt là các doanh nghiệp trong lĩnh vực CNHT (đa số là doanh nghiệp vừa và nhỏ) có lợi nhuận thấp, thực chất chỉ là gia công cho các thương hiệu lớn nên bị ép giá, nên dễ bị thiếu vốn và khó vay vốn để đầu tư cho sản xuất. Điều đó dẫn đến chất lượng sản phẩm đầu ra còn thấp, giá thành cao nên tính cạnh tranh thấp.

Chính vì vậy, việc xây dựng cơ chế tạo điều kiện thuận lợi cho các doanh nghiệp CNHT tiếp cận nguồn vồn vay dài hạn với lãi suất ưu đãi là điều cấp thiết.

Trong dự thảo thông tư của Ngân hàng Nhà nước (NHNN) lần này được cho là sẽ dành nhiều cơ chế ưu đãi, thuận lợi hơn về vốn vay cho các doanh nghiệp CNHT. Theo đó, các doanh nghiệp không chỉ được hưởng lãi suất cho vay ngắn hạn không vượt quá mức lãi suất ngắn hạn cho vay tối đa, còn được xem xét cho vay tới 70% vốn đầu tư.

Tuy nhiên, bên cạnh cơ chế mở thì vẫn có những ràng buộc nhất định. Đó là muốn được hưởng các ưu đãi trên, doanh nghiệp phải đáp ứng các điều kiện như: Dự án sản xuất sản phẩm CNHT ưu tiên phát triển, dự án đã được tổ chức bảo lãnh tín dụng thẩm định và quyết định bảo lãnh vay vốn theo quy định của pháp luật.

Ngoài ra, doanh nghiệp có tổng giá trị tài sản thế chấp, cầm cố tại tổ chức tín dụng theo quy định của pháp luật tối thiểu 15% giá trị khoản vay, sau khi loại trừ giá trị tài sản cầm cố, thế chấp cho các khoản vay khác.

Đồng thời, có tối thiểu 20% vốn chủ sở hữu tham gia dự án đầu tư, sau khi trừ số vốn chủ sở hữu thu xếp cho các dự án khác. Hơn nữa, tại thời điểm đề nghị bảo lãnh, doanh nghiệp không có các khoản nợ đọng nghĩa vụ với ngân sách nhà nước, nợ xấu tại tổ chức tín dụng hoặc tổ chức kinh tế khác.

Thực tế cho thấy, có rất nhiều doanh nghiệp CNHT muốn vay vốn ưu đãi để đầu tư sản xuất nhưng chưa chứng minh được tính khả thi, hiệu quả kinh doanh của phương án vay vốn. Trong khi đó, các báo cáo tài chính, kiểm toán cũng thiếu minh bạch, không đầy đủ nên khó thuyết phục sự tín nhiệm đối với các ngân hàng đi vay. Ngay như các điều kiện vay vốn mà NHNN đưa ra trong dự thảo này, không phải doanh nghiệp CNHT nào cũng đáp ứng đủ điều kiện.

Về phía các tổ chức tín dụng, không phải ngân hàng nào cũng sẵn sàng cho doanh nghiệp CNHT vay tiền hỗ trợ lãi suất vì thiếu lòng tin, sợ rủi ro và không có lợi ích gì nhiều.

Tựu trung là việc tiếp cận nguồn vốn của các doanh nghiệp nhỏ và vừa (DNNVV) nói chung và doanh nghiệp CNHT nói riêng vẫn gặp khó khăn. Mặc dù dư nợ vay của các DNNVV không ngừng tăng trưởng qua các năm và luôn duy trì ở mức khoảng 25% tổng dư nợ cho vay đối với nền kinh tế.

Ông Lê Quốc Hiệp, chủ một doanh nghiệp thuộc lĩnh vực cơ khí chế tạo máy ở quận Tân Bình (Tp.HCM) cho rằng chính sách ưu đãi về vốn vay của NHNN cho doanh nghiệp CNHT cần xác định cụ thể những ngân hàng nào sẽ ưu đãi cho vay, lãi suất bao nhiêu phần trăm. Để khi doanh nghiệp đến các ngân hàng đó sẽ không bị từ chối cho vay dù đáp ứng đủ điều kiện.

Ưu đãi cần đồng bộ

Nhận thấy những bất cập này nên tại Tp.HCM, chính quyền thành phố đã có những chính sách cởi mở hơn với CNHT. Đơn cử như tại khu công nghiệp hỗ trợ Hiệp Phước (Tp.HCM) đang tập trung khá nhiều doanh nghiệp CNHT, đã liên kết với ngân hàng có chính sách hỗ trợ ưu đãi cho doanh nghiệp đầu tư trong khu CNHT sẽ được vay kích cầu, hỗ trợ lãi vay đến 70% vốn đầu tư xây dựng cơ bản và đến 85% vốn công nghệ thiết bị trong thời gian 7 năm.

Doanh nghiệp CNHT trong khu công nghiệp này chỉ cần có giá trị tài sản thế chấp, cầm cố tại các tổ chức tín dụng tối thiểu 15% giá trị khoản vay hoặc có 20% vốn chủ sở hữu tham gia dự án và không có nợ xấu là được tham gia vay ưu đãi lãi suất.

Tuy nhiên, dù có ưu đãi lớn về vốn vay như vậy nhưng bù lại giá thuê đất ở khu CNHT này khá cao, lên đến 2,3 triệu đồng/m_ (tương đương 104 USD/m_), mặc dù những doanh nghiệp đăng ký trước được khuyến mãi chỉ còn 97 USD/m_, nhưng đó vẫn là giá cao so với DNNVV. Đây cũng là thách thức lớn cho các doanh nghiệp CNHT hiện nay.

Rõ ràng, nếu muốn CNHT phát triển thì ngoài chuyện hỗ trợ lãi suất vay vốn, các cơ quan quản lý nhà nước và các địa phương cần sớm có những giải pháp khuyến khích khác như ưu đãi giá thuê đất, nhà xưởng, mặt bằng sản xuất trong các khu công nghiệp, ưu đãi về thuế thu nhập doanh nghiệp và tạo thêm thị trường tiêu thụ.

Về phía ngành ngân hàng cũng cần thay đổi cách thức tổ chức triển khai ưu đãi vốn vay với doanh nghiệp CNHT và tăng cường công tác giám sát việc tổ chức thực hiện để nâng cao hiệu quả của các chính sách.

Mặt khác, NHNN cần phổ biến rộng rãi nội dung chính sách ưu đãi cho tất cả doanh nghiệp CNHT, đơn giản hóa các thủ tục triển khai, quan tâm đến đề xuất của doanh nghiệp đối với lĩnh vực hỗ trợ trong thời gian tới.

Thế Vinh

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Cùng chuyên mục

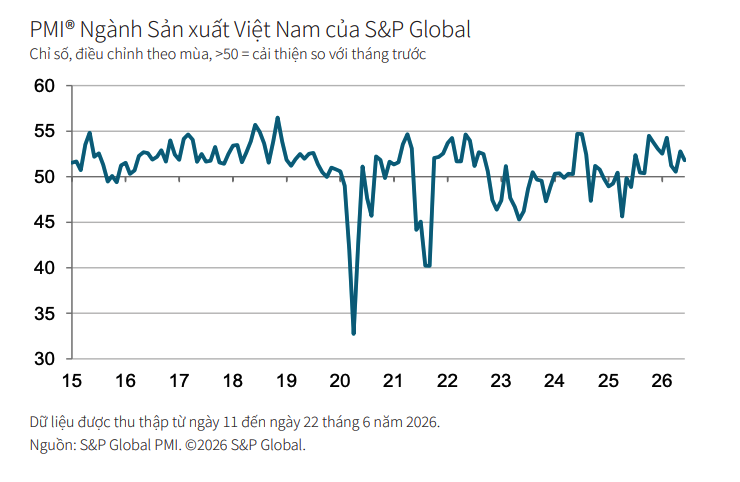

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Dệt may, thủy sản: Muốn giữ đơn hàng, phải giải bài toán thiếu người làm

Đơn hàng xuất khẩu đang hồi phục, nhưng dệt may và thủy sản lại đối mặt một “điểm nghẽn” mới: thiếu lao động. Khi tăng lương không còn đủ sức giữ chân công nhân, còn tự động hóa chưa thể là “đũa thần”, việc cải cách chính sách để giữ người làm trở thành cuộc đua quyết định năng lực giao hàng và sức cạnh tranh của doanh nghiệp Việt.

Nghị quyết 10 và bước chuyển từ thu hút FDI sang kiến tạo hệ sinh thái phát triển quốc gia

Nghị quyết số 10-NQ/TW của Bộ Chính trị, ban hành ngày 8/6/2026, đánh dấu bước dịch chuyển từ tư duy thu hút vốn sang kiến tạo giá trị phát triển, đặt doanh nghiệp Việt Nam và chất lượng thể chế vào trung tâm cuộc cạnh tranh đầu tư của thế kỷ XXI.

Thu hút đầu tư nước ngoài để làm mạnh nội lực nền kinh tế

Tại Hội nghị toàn quốc quán triệt Nghị quyết số 10 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh Việt Nam bước sang giai đoạn phát triển mới với tư duy chủ động lựa chọn và sử dụng hiệu quả nguồn lực quốc tế để nâng cao nội lực, năng lực công nghệ và sức cạnh tranh quốc gia; không thu hút đầu tư bằng mọi giá mà hướng tới phát triển bền vững, chất lượng cao.

Nghị quyết 10 mở giai đoạn mới cho FDI: Không thu hút vốn bằng mọi giá

Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết số 10-NQ/TW ngày 8/6/2026 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài được tổ chức với gần 35.000 điểm cầu trên toàn quốc, gần 2,1 triệu đại biểu tham dự.

Hàng trăm tỷ USD vốn ngoại chờ giải ngân khi Việt Nam được nâng hạng thị trường

Theo ông Michael Kokalari, chuyên gia Kinh tế trưởng VinaCapital, rất nhiều quỹ đầu tư trị giá hàng trăm tỷ USD trên thế giới sẽ sẵn sàng tham gia, giải ngân vào Việt Nam khi thị trường đạt được các tiêu chuẩn và được MSCI nâng hạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...