Dịch vụ tài chính nông nghiệp, nông thôn đang bị bỏ ngỏ

Số lượng các ngân hàng có mặt tại vùng nông thôn còn rất ít, do đó các dịch vụ tài chính như: ATM, Internet Banking... cung cấp cho người dân còn hạn chế. Điều này làm ảnh hưởng không nhỏ đến việc tiếp cận vốn của khu vực nông thôn, những người có thu nhập thấp.

Ngày 10/11, tại Hà Nội đã diễn ra hội thảo quốc gia với chủ đề “Thúc đẩy tài chính toàn diện hướng tới phát triển bền vững nông nghiệp, nông thôn ở Việt Nam”, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Kim Anh cho biết, thực hiện chủ trương của Chính phủ, NHNN đưa nông nghiệp trở thành 1 trong 5 lĩnh vực cho vay ưu tiên, tiềm năng của một đất nước có lợi thế lớn về nông nghiệp đã và đang thúc đẩy làn sóng đổ bộ mạnh mẽ của các tổ chức tín dụng (TCTD) về khu vực này trong những năm gần đây.

Đặc biệt, một năm thực hiện “Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030”, hàng loạt khung khổ pháp lý ra đời nhằm tạo môi trường thuận lợi cho việc thực hiện các mục tiêu tài chính toàn diện được tiếp tục hoàn thiện như: quy định về tổ chức và hoạt động của Quỹ đầu tư phát triển địa phương; triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile-Money); quy định cho phép mở tài khoản bằng phương thức điện tử (e-KYC); thông tư tháo gỡ khó khăn cho khách hàng vay vốn chịu ảnh hưởng của dịch Covid-19; quyết định kéo dài thời gian hỗ trợ phí bảo hiểm nông nghiệp đến ngày 31/12/2021...

Theo báo cáo từ NHNN, tín dụng phục vụ phát triển nông nghiệp, nông thôn chiếm 22% bình quân tín dụng giai đoạn 2016-2020. Riêng năm 2020 (tính đến 31/10/2020), tín dụng phục vụ phát triển nông nghiệp, nông thôn đạt 2.168.852 tỷ đồng, tăng 6,21% so với cuối năm 2019, chiếm 24,89% tổng dư nợ tín dụng nền kinh tế.

Đến cuối tháng 6/2021, tín dụng nông nghiệp, nông thôn ước tăng 4,8% so với cuối năm 2020, góp phần thúc đẩy tăng trưởng khu vực nông, lâm nghiệp và thủy sản cả nước đạt 3,82%, đóng góp 8,17% GDP cả nước.

Tuy nhiên, các chuyên gia đánh giá, so với tiềm năng của một đất nước nông nghiệp như Việt Nam thì những con số trên chưa tương xứng. Sự phát triển dịch vụ tài chính đang bị bỏ ngỏ.

Chẳng hạn, xét về khả năng tiếp cận của người dân đối với các dịch vụ do hệ thống ngân hàng cung cấp, hiện vẫn có sự chênh lệch rất lớn giữa khu vực thành thị và khu vực nông thôn, giữa các thành phố lớn và các tỉnh vùng sâu, vùng xa.

Điển hình, tại các tỉnh như Hà Giang, Bắc Kạn, Điện Biên, Cao Bằng, Lai Châu là những tỉnh chỉ có 4 - 5 ngân hàng hiện diện, phần lớn là các ngân hàng chính sách, ngân hàng có vốn Nhà nước như VDB, Agribank, BIDV... Trong khi đó, tại các thành phố lớn như Hà Nội và TP.HCM, có mặt của 31/31 ngân hàng thương mại (NHTM) với số lượng chi nhánh, phòng giao dịch lên tới hơn 1.800, gấp tương ứng 6,2 lần và 79,69 lần số NHTM và chi nhánh, phòng giao dịch tại tỉnh ít nhất là Lai Châu.

Đặc biệt, việc tiếp cận tài chính toàn diện của một số nhóm đối tượng yếu thế, trong đó có các doanh nghiệp nhỏ và vừa (DNNVV) trên địa bàn nông thôn vẫn còn nhiều khó khăn, thách thức.

Theo kết quả điều tra, hiện nay, 65,2% DNNVV có nhu cầu vay vốn ngân hàng, nhưng mới chỉ có 30% các DNNVV mới tiếp cận được vốn từ ngân hàng, còn lại phải sử dụng vốn tự có hoặc vay từ các nguồn khác với chi phí vốn rất cao.

Dưới góc nhìn của ngân hàng, ông Nguyễn Quốc Hưng, Giám đốc Agribank Chi nhánh tỉnh Bắc Giang cho rằng, nguyên nhân do hoạt động sản xuất - kinh doanh của các DNNVV trên địa bàn nông thôn có nhiều hạn chế về quy mô nguồn vốn, tài sản, trình độ lao động, tổ chức sản xuất, quản lý tài chính, khoa học công nghệ, năng lực cạnh tranh, dễ bị tổn thương do tác động của thị trường, môi trường tự nhiên...

“Những lý do này khiến các NHTM có xu hướng siết chặt các biện pháp phòng ngừa rủi ro, xem xét thẩm định chặt chẽ và kỹ lưỡng hơn rất nhiều đối với những khoản cấp tín dụng mới. Vì vậy, các DNNVV khó tiếp cận được vốn vay”.

Nhìn từ thực tiễn toàn cầu và tại Việt Nam, PGS. TS Nguyễn Thanh Phương, Trưởng Khoa Tài chính, Học viện Ngân hàng đánh giá, ngành ngân hàng vẫn chưa thể khai thác hết tiềm năng để có thể đóng góp nhiều hơn vào mục tiêu phát triển bền vững nói chung và thực hành nông nghiệp bền vững nói riêng. Vì vậy, cần có đòi hỏi phải có hệ thống các giải pháp tổng thể, từ xây dựng chính sách điều hành vĩ mô, đến các biện pháp về kinh tế, xã hội, phát triển nguồn nhân lực, nghiên cứu, ứng dụng khoa học và công nghệ để tăng năng suất, tạo ra nhiều sản phẩm xanh đáp ứng thị trường tiêu thụ trong nước và quốc tế rộng lớn... Trong đó, tài chính toàn diện được coi là một trong những trụ cột quan trọng.

Ngoài ra, cần tiếp tục triển khai các giải pháp như đẩy mạnh phát triển hệ thống kênh cung ứng, các sản phẩm, dịch vụ mang tính đặc thù, phù hợp với nhu cầu của khu vực nông nghiệp, nông thôn. Bên cạnh đó, hệ thống ngân hàng cần tiếp tục chủ động, sáng tạo để đưa ra các giải pháp mới nhằm đóng góp thiết thực cho quá trình cơ cấu lại khu vực nông nghiệp, nông thôn, thúc đẩy xây dựng các chuỗi giá trị trong sản xuất và tiêu dùng sản phẩm nông nghiệp.

Thanh Hoa

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

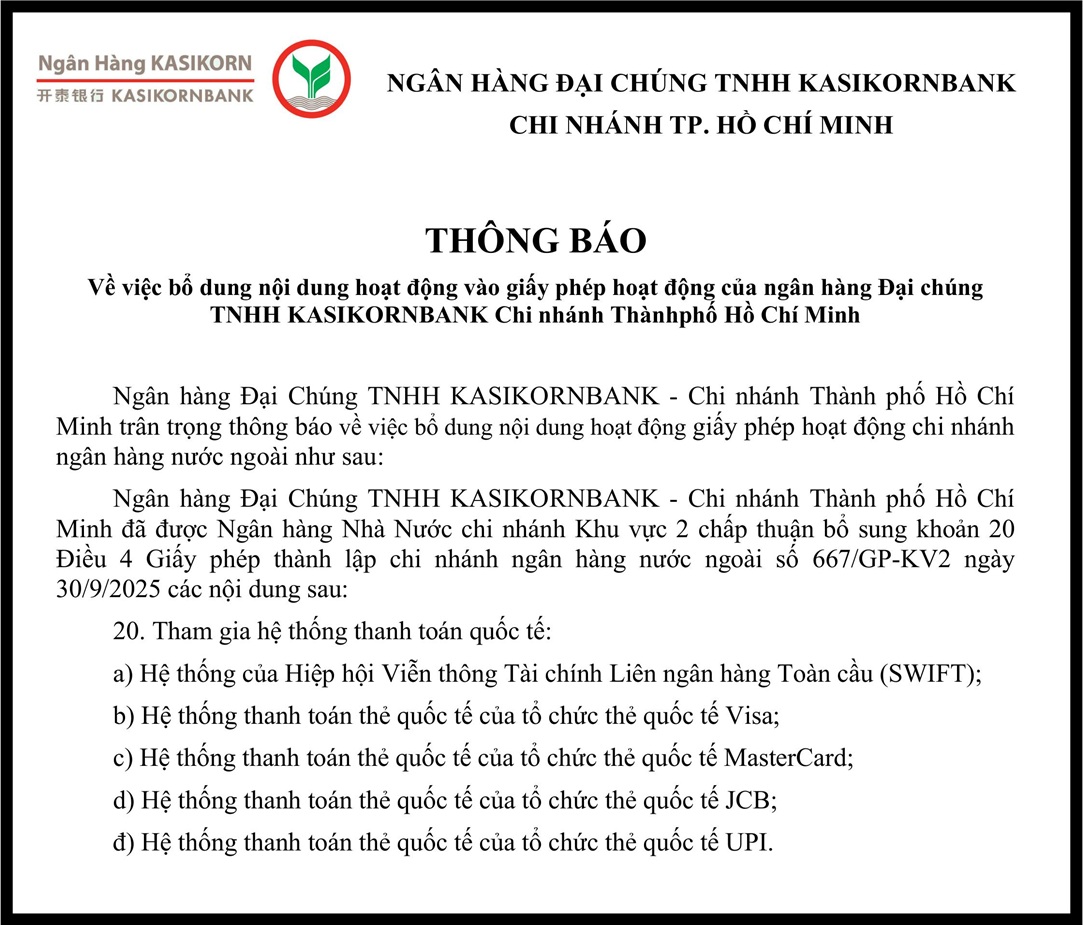

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...