“Đắt hàng” nếu có… bảo lãnh ngân hàng?

Tại cuộc tọa đàm chiều 24/6, ông Đoàn Thái Sơn, Vụ trưởng Vụ pháp chế (Ngân hàng Nhà nước), cho rằng bảo lãnh ngân hàng sẽ khiến dự án được khách hàng tin tưởng hơn, tăng thanh khoản và tạo dòng tiền tốt để trả nợ cho ngân hàng.

Từ ngày 1/7/2015, Luật kinh doanh bất động sản (BĐS) chính thức có hiệu lực, trong đó, quy định bắt buộc dự án bán và cho thuê nhà ở hình thành trong tương lai sẽ phải có bảo lãnh ngân hàng (Điều 56).

Quy định này nhằm tăng trách nhiệm của chủ đầu tư với tiến độ dự án, đảm bảo quyền lợi của người mua nhà. Song, nhiều doanh nghiệp (DN), khách hàng vẫn chờ hướng dẫn từ NHNN để thực hiện.

Không đẩy trách nhiệm cho ngân hàng

Tại tọa đàm “Bảo lãnh dự án bất động sản- Liệu có rủi ro?”, ông Đoàn Thái Sơn cho hay, NHNN đang phối hợp với Bộ Xây dựng để sớm hoàn thiện lần cuối dự thảo Thông tư thay thế Thông tư 28 về quy định cấp bảo lãnh bán, cho thuê nhà ở hình thành trong tương lai.

Theo ông Sơn, về bản chất, đây là một hình thức bảo lãnh mà các ngân hàng vẫn đang cấp cho DN và đang áp dụng theo Thông tư số 28/2012/TT-NHNN (năm 2012). Do đó, việc cấp bảo lãnh bán, cho thuê mua nhà ở trong tương lai đã có đủ cơ sở pháp lý để thực hiện. Còn Thông tư mới hướng dẫn Điều 56 của Luật Kinh doanh BĐS dự kiến sẽ ban hành trong tháng 6/2015, nhằm cụ thể hóa các quy định của luật.

“Luật kinh doanh BĐS mới sẽ bắt buộc dự án bán nhà ở trong tương lai phải có bảo lãnh thì sẽ có lợi cho người mua nhà, không chịu rủi ro nào. Khi chủ đầu tư vi phạm nghĩa vụ bàn giao nhà thì ngân hàng cấp bảo lãnh sẽ chịu trách nhiệm trả lại số tiền đã nộp cho khách hàng”- Ông Sơn nói, chỉ rõ một số điều kiện cấp bảo lãnh mà NHNN đưa vào thông tư mới, đơn cử: dự án đã đủ điều kiện bán nhà ở trong tương lai, ngân hàng cấp bảo lãnh phải thẩm định, đánh giá dự án trên cơ sở xếp hạng tín nhiệm, lịch sử tín dụng của DN, lịch sử bàn giao nhà... để duyệt mức bảo lãnh, phí bảo lãnh.

Bảo lãnh ngân hàng sẽ giúp tạo niềm tin, tăng thanh khoản cho dự án

Tuy nhiên, có ý kiến lo ngại quy định bảo lãnh này sẽ đẩy trách nhiệm cho ngân hàng khi chủ dự án không đảm bảo tiến độ, chậm bàn giao theo kiểu “quýt làm, cam chịu” ?

Thừa nhận thực tế chủ dự án sử dụng vốn, chiếm dụng tiền của khách hàng, gây bức xúc, song ông Vũ Văn Phấn, Vụ trưởng Vụ quản lý nhà (Bộ Xây dựng), cho rằng mục tiêu của luật ban hành là nhằm đảm bảo quyền lợi của người mua nhà, giảm rủi ro. Còn DN phải thực hiện cam kết tiến độ, bàn giao nhà đúng thời hạn.

Luật kinh doanh BĐS mới cũng quy định, ngân hàng cấp bảo lãnh và khách hàng có quyền yêu cầu chủ đầu tư báo cáo tiến độ dự án, việc sử dụng tiền ứng trước của người mua và kiểm tra cụ thể. Do đó, ông Phấn khẳng định, không có chuyện DN vi phạm nghĩa vụ mà đẩy trách nhiệm cho ngân hàng gánh thay.

Rào bảo vệ người mua nhà

Ông Vũ Quốc Hiệp, Chủ tịch HĐQT Công ty CP Đầu tư dầu khí toàn cầu (GP Invest), cho biết ông và các chủ đầu tư khác cũng đang chờ hướng dẫn cụ thể về quy định cấp bảo lãnh bán, cho thuê mua nhà ở mới. Hiện, GP Invest cũng chuẩn bị sẵn hợp đồng mua bán nhà căn cứ theo quy định của Điều 56 để thực hiện khi NHNN có thông tư hướng dẫn tới đây.

Theo ông Hiệp, bảo lãnh ngân hàng sẽ là “rào bảo vệ thứ 2” cho người mua nhà, bên cạnh các cam kết ràng buộc trong hợp đồng mua bán. Nhưng, hiện quy định về điều kiện cấp bảo lãnh dưới dạng tín chấp hay thế chấp, mức phí bảo lãnh là chưa rõ ràng. Nếu áp dụng bảo lãnh có thế chấp, DN cần phải có thêm tài sản bảo đảm, gây thêm khó khăn...

Ông Đoàn Thái Sơn giải thích, Thông tư 28 đã quy định ngân hàng áp dụng biện pháp bảo đảm tín chấp, hay thế chấp là do thỏa thuận giữa hai bên, căn cứ theo mức độ tín nhiệm của DN với ngân hàng, mức độ rủi ro của khoản bảo lãnh... Mức phí bảo lãnh cũng là thỏa thuận.

Có điều lưu ý, bảo lãnh bán, mua nhà ở trong tương lai có mức độ rủi ro lớn, tiến độ dự án lại phụ thuộc vào ngân hàng, mà do nhiều yếu tố khác từ phía chủ đầu tư, nhà thầu thi công... Cho nên, các ngân hàng có thể áp dụng nhiều biện pháp bảo đảm, như yêu cầu tài sản, kiểm soát dòng tiền của dự án...

“Rõ ràng, khi khách hàng có thêm bảo đảm từ ngân hàng thì lợi ích của họ được gia tăng, tin tưởng mua nhà dự án hơn. Nhờ đó, tăng thanh khoản dự án và tạo dòng tiền tốt và giúp ngân hàng thu hồi vốn vay tốt hơn”- Ông Sơn nhấn mạnh.

Về giá trị khoản bảo lãnh, ông Vũ Quốc Hiệp cũng đề nghị đại diện Bộ Xây dựng lưu ý: DN chỉ được phép thu tối đa 70% giá trị nhà ở trong tương lai nên tính phí bảo lãnh trên giá trị này, giúp giảm bớt tiền phí.

Ví dụ, giá nhà trung bình là 25 triệu đồng/m2, diện tích 100m2 thì giá trị căn nhà là 2,5 tỷ đồng. Phí bảo lãnh chỉ tính trên 70% giá trị, tương ứng tính trên số tiền 1,7 tỷ đồng. Còn mức phí bảo lãnh là 0,5% giá trị căn hộ thì DN mất thêm 8 triệu đồng, hoặc 2% là 32 triệu đồng.

Hải Hà

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

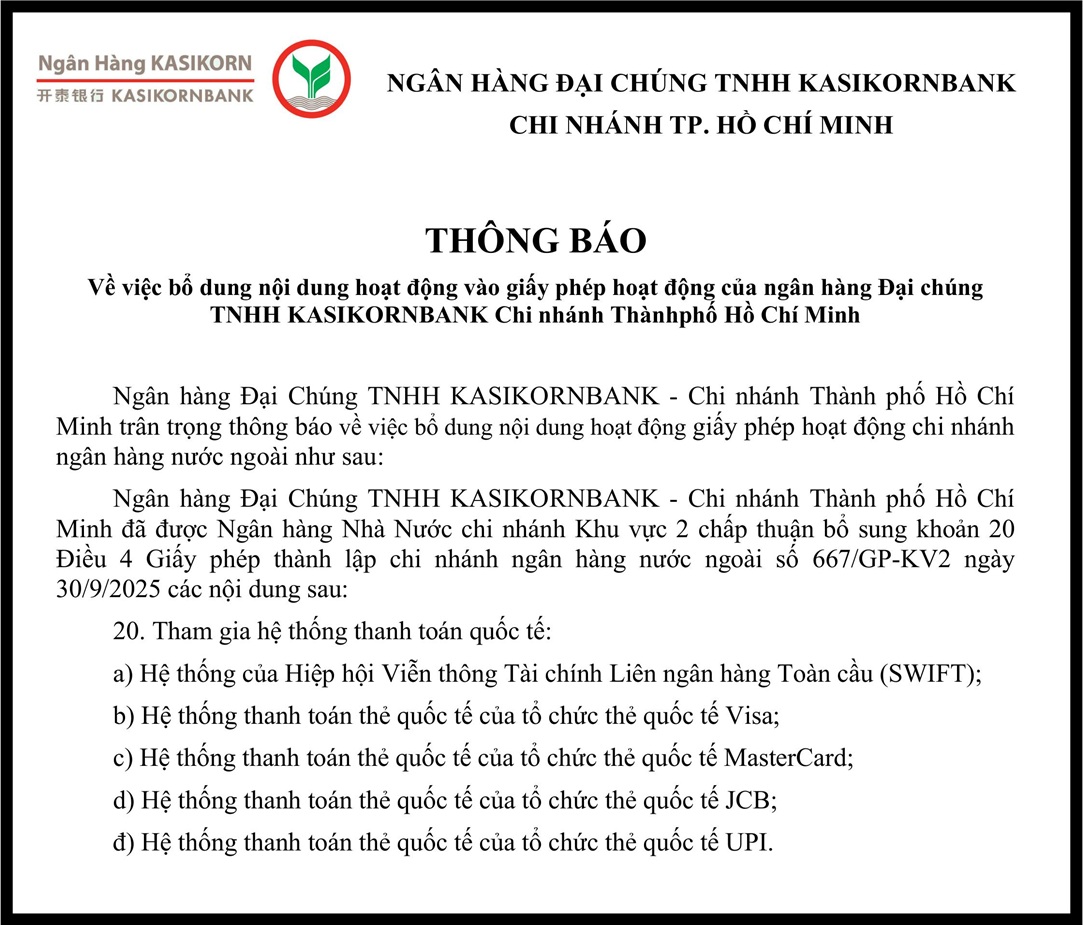

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...