Có sẵn 65.800 tỷ đồng vốn rẻ cho vay mua nhà?

Theo quy định, các ngân hàng gốc quốc doanh như Agribank, BIDV, Vietinbank, Vietcombank sẽ phải dành tối thiểu 3% dư nợ cho vay để phục vụ cho vay mua nhà với đối tượng ưu tiên. Nguồn vốn này hiện đang nằm ở đâu và được sử dụng như thế nào?

Tại hội thảo ngày 20/4, ông Nguyễn Trần Nam, Chủ tịch Hiệp hội BĐS Việt Nam, cho biết một tin vui là kiến nghị của Hiệp hội BĐS Việt Nam về việc gia hạn thời hạn giải ngân gói 30.000 tỷ đồng với lãi suất cũ 5%, đã được Chính phủ chấp thuận. Ngân hàng Nhà nước (NHNN) đã có văn bản chỉ đạo các ngân hàng thương mại tiếp tục giải ngân cho vay với lãi suất cũ cho đến khi hết gói.

Ngoài gói ưu đãi này, theo ông Nam, các ngân hàng thương mại sẵn sàng cho người dân vay tiền mua nhà với lãi suất hấp dẫn, chỉ 5%-7%/năm hoặc rẻ hơn nữa.

Có hai nguồn vốn rẻ

“Mặc dù NHNN đưa ra tín hiệu có vẻ siết chặt tín dụng đối với BĐS, nhưng tôi thấy các ngân hàng lại rất thích cho vay với BĐS vì có tài sản bảo đảm chắc chắn hơn. Nhiều ngân hàng bắt tay với các chủ đầu tư cho vay mua BĐS với chính sách rất hấp dẫn”- ông Nam nói.

Cũng theo ông Nam, hiện có sẵn hai nguồn vốn ưu đãi cho vay mua nhà nằm ở các ngân hàng đã được quy định trong luật.

Thứ nhất, NHNN chỉ đạo các ngân hàng thương mại nhà nước dành một lượng vốn hợp lý (tối thiểu 3% tổng dư nợ) để cho vay với lãi suất thấp, áp dụng với các đối tượng thu nhập thấp, cán bộ công chức, lực lượng vũ trang để thuê, thuê mua nhà ở xã hội, nhà thương mại với diện tích dưới 70m2, giá dưới 15 triệu đồng/m2 (Nghị quyết 02 của Chính phủ ban hành tháng 1/2013).

“Như vậy, lúc nào cũng có nguồn vốn rẻ như gói 30.000 tỷ đồng dành cho vay mua nhà ở thu nhập thấp, nhà xã hội, mà lãi suất rẻ, có khi thấp hơn mức 5%. NHNN đã chỉ đạo Agribank, BIDV, Vietcombank và Vietinbank phải thực hiện chính sách tín dụng ưu đãi này”- ông Nam chia sẻ.

Về nguồn vốn ưu đãi thứ hai, Luật nhà ở 2014 đã quy định rõ về việc Ngân hàng chính sách xã hội thực hiện cho vay phát triển nhà ở xã hội và hướng dẫn chi tiết tại Nghị định 100 ngày 20/10/2015 của Chính phủ.

Theo đó, ngân hàng này sẽ cho vay để mua, thuê mua nhà ở xã hội; xây dựng mới hoặc cải tạo, sửa chữa nhà ở đối với các đối tượng theo Điều 49 Luật Nhà ở (người có công, người nghèo, người thu nhập thấp…)

Với mong muốn hỗ trợ người dân có nhà ở, tiếp cận vốn rẻ, Hiệp hội BĐS Việt Nam vẫn đang tiếp tục kiến nghị lên các cấp có thẩm quyền để ban hành nhiều chính sách, giải pháp tháo gỡ khó khăn cho thị trường BĐS, người mua nhà. Khi cánh cửa tín dụng 30.000 tỷ đồng đóng lại, rất nhiều người dân đã và đang có ý định vay tiền ngân hàng để mua nhà thực sự bị bất ngờ, sửng sốt xen lẫn hoang mang.

Chỉ tính mức tối thiểu 3% dư nợ, bốn ngân hàng quốc doanh cần dành ra khoảng 65.868 tỷ đồng để cho vay mua nhà ở thuộc diện ưu tiên hỗ trợ vốn

“Đỏ mắt” tìm vốn rẻ

Sau ngày kết thúc gói 30.000 tỷ đồng (31/3/2016), nhiều khách hàng tìm đến ngân hàng vay vốn đã được cán bộ tín dụng giới thiệu các chương trình ưu đãi vay mua nhà khác, có lãi suất nhỉnh hơn mức 5%/năm một chút. Song nhiều người thu nhập thấp, khả năng tài chính hạn chế vẫn có tâm lý chờ đợi Nhà nước sớm có thêm gói tín dụng 30.000 tỷ đồng hoặc chính sách ưu đãi vốn tương tự.

Vậy vì sao khi các ngân hàng có sẵn nguồn vốn 3% dư nợ dành cho vay mua nhà với những đối tượng ưu tiên lại không mạnh tay cho vay và giảm thêm lãi suất?

Được biết, tính đến cuối năm 2015, dư nợ cho vay nền kinh tế của ngân hàng Agribank đạt hơn 673.000 tỷ đồng, tăng 16% so với năm trước, nhưng có tới 73% ưu tiên cho vay “tam nông”. Agribank không công bố cụ thể đã dành bao nhiêu vốn cho vay phát triển nhà ở nói chung và chính sách vay mua nhà ưu đãi nói riêng. Hai ngân hàng gốc quốc doanh lớn là Vietinbank và Vietcombank có quy mô dư nợ cho vay nền kinh tế rất lớn, lần lượt đạt 537.000 tỷ đồng và 387.151 tỷ đồng. Dư nợ cho vay của BIDV đến cuối năm 2015 cũng tăng mạnh lên mức 598.457 tỷ đồng.

Tổng dư nợ của bốn ngân hàng gốc quốc doanh này lên tới 2.195.608 tỷ đồng. Chỉ tính mức tối thiểu 3% dư nợ, các ngân hàng này cần dành ra khoảng 65.868 tỷ đồng để cho vay mua nhà ở thuộc diện ưu tiên hỗ trợ vốn.

Đây sẽ là nguồn vốn ưu đãi giúp hỗ trợ hàng trăm nghìn cá nhân, hộ gia đình có thể mua được căn nhà mơ ước với khả năng chi trả phù hợp nguồn thu nhập ít ỏi. Chắc chắn, nguồn vốn này sẽ làm “nóng” thị trường BĐS nhanh hơn cả gói 30.000 tỷ đồng.

Tuy nhiên, trên thực tế, không ít khách hàng cho biết khi họ tiếp cận ngân hàng để tìm hiểu vay vốn rẻ thì không hề được giới thiệu về “nguồn vốn ưu đãi 3%” như quy định đã ban hành. Điều này càng khiến họ băn khoăn về việc chấp hành chủ trương, chính sách hỗ trợ vốn cho người mua nhà như thế nào?

Thu Hằng

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

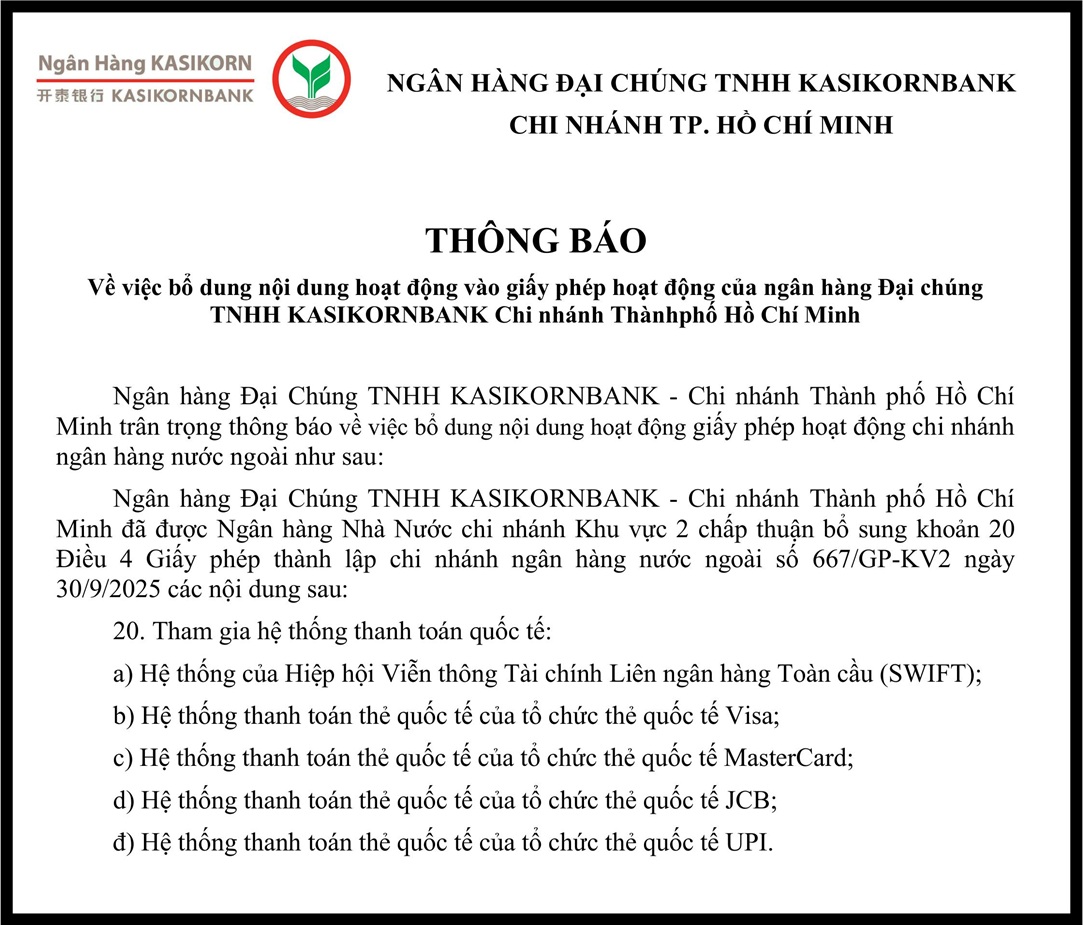

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...