Bao giờ doanh nghiệp nhỏ dễ vay vốn?

Số lượng doanh nghiệp nhỏ và vừa (DNNVV) tính đến thời điểm cuối năm 2016 đã chiếm 98% tổng số doanh nghiệp (DN) đang hoạt động trên cả nước. Tuy nhiên, khó khăn lớn nhất vẫn là việc tiếp cận vốn vay ngân hàng, dù vấn đề này thời gian qua thường xuyên được đem ra mổ xẻ nhưng xem ra không dễ giải quyết.

Theo ước tính của Hiệp hội DNNVV Việt Nam, hiện nay chỉ có 30% DNNVV tiếp cận được vốn từ ngân hàng, 70% còn lại phải sử dụng vốn tự có hoặc vay từ nguồn khác (trong số này có nhiều DN vẫn phải chịu vay ở mức lãi suất cao 15 – 18%).

Qua khảo sát, có 55% DN gặp trở ngại do thủ tục vay (hồ sơ vay phức tạp, không đủ thủ tục vay vốn đơn giản cho các DNNVV). Có 50% DN gặp trở ngại về yêu cầu thế chấp (thiếu tài sản có giá trị cao để thế chấp, ngân hàng không đa dạng hoá tài sản thế chấp như hàng trong kho, các khoản thu) và có đến 80% DN cho rằng tỷ lệ lãi suất chưa phù hợp.

Tìm lối mở

Trong buổi nhóm họp với các DNNVV do Phòng Thương mại và Công nghiệp (VCCI) tại Tp.HCM tổ chức ngày 28/12, bà Lê Thị Thanh Xuân, Trưởng đại diện Hiệp hội Ngân hàng Việt Nam (VNBA), cho rằng thủ tục cho vay của các ngân hàng đang hướng tới thông lệ quốc tế là không chú trọng lắm vào tài sản bảo đảm nhằm tạo điều kiện hỗ trợ vốn vay cho DNNVV (vốn có đặc thù là không có tài sản bảo đảm hoặc giá trị tài sản rất thấp).

Theo bà Xuân, nếu căn cứ vào giá trị tài sản bảo đảm để cho vay thì các DNNVV rất khó để tiếp cận vốn vay. Vì vậy, một lối mở mà không ít ngân hàng lớn đang làm hiện giờ là tài trợ chuỗi cung ứng sản phẩm, chuỗi cung ứng thuỷ sản…Đây là hình thức mới theo thông lệ quốc tế bây giờ là cho vay, tài trợ chuỗi.

Vị đại diện của VNBA lưu ý, trong bối cảnh hội nhập càng sâu thì các DNNVV càng phải khẳng định được vị trí, thương hiệu của mình. Các DN phải có chỗ đứng trong chuỗi cung ứng, phải có liên kết chuỗi thì mới có thể tiếp cận cho vay chuỗi.

Chẳng hạn, nếu là một nhà chăn nuôi thì phải có giống, thức ăn, vật nuôi. Thế thì, khi ngân hàng cho vay sẽ cung cấp giống, cho DN vay để chuyển trả cho người cung cấp giống chứ không phải đưa tiền trực tiếp cho DN. Bởi lẽ, nếu đưa tiền trực tiếp cho DN thì có thể sẽ bị lạm dụng để đầu tư vào việc khác mà không đưa vào cho sản xuất.

Nếu DNNVV muốn dễ dàng tiếp cận vốn vay ngân hàng trong điều kiện hiện nay thì phải có dự án đầu tư tốt

Thực ra, các ngân hàng thương mại có thể cho DNNVV vay theo hình thức chuỗi (cung ứng nguyên liệu – sản xuất sản phẩm – tiêu thụ hàng hoá – quảng bá sản phẩm). Cách làm này sẽ giúp phát triển công nghiệp hỗ trợ, giúp giảm thiểu rủi ro cho các ngân hàng.

Theo nhận định của chuyên gia kinh tế Nguyễn Hoàng Dũng (Viện Kinh tế và Quản lý Tp.HCM), việc kết nối nếu được thực hiện hiệu quả thì sẽ tạo điều kiện cho các DNNVV phát triển, nâng cao sức cạnh tranh. Trong bối cảnh nền kinh tế hội nhập sâu, việc kết nối là hết sức cần thiết để tháo gỡ khó khăn cho DNNVV.

Cần có dự án đầu tư

Các tổ chức tín dụng cũng cần tìm ra các phương hướng triển khai phù hợp để giúp nhiều DNNVV tiếp cận được nguồn vốn vay, lãi suất phù hợp. Đồng thời, cần thúc đẩy việc vay vốn đối với các lĩnh vực ưu tiên, tạo điều kiện cho hoạt động tái cơ cấu kinh tế như đối với DNNVV phát triển công nghiệp hỗ trợ, DN phát triển chuỗi cung ứng.

Dành lời khuyến nghị đến các DNNVV, ông Nguyễn Hoàng Dũng cho rằng nên đầu tư nhiều hơn cho những sản phẩm gia tăng giá trị, tạo ra chất lượng, thương hiệu ngay từ những sản phẩm đơn giản nhất.

Có rất nhiều DN Việt có tầm vóc rất nhỏ nhưng suy nghĩ đến chuyện quá lớn theo kiểu “toàn cầu”, ôm đồm quá nhiều lĩnh vực kinh doanh không phải cốt lõi, “đụng đâu làm đó”, rốt cuộc thất bại, cũng chẳng có ngân hàng nào có thể tin tưởng để cho vay vốn.

Ông Dũng đơn cử như nhiều người kinh doanh, in trên danh thiếp và giấy phép kinh doanh của mình hàng chục thậm chí hàng trăm ngành nghề, không biết làm sao họ có thể làm được (?!).

Trên thực tế, ngoài những bất cập về công nghệ, hiệu quả sản xuất kinh doanh, bất cập về trình độ quản lý, hạn chế năng lực tiếp cận chính sách và thông lệ quốc tế trong kinh doanh thì khó khăn dai dẳng nhất của DNNVV đến giờ này vẫn là vốn, cho dù khả năng hấp thụ vốn của DNNVV rất tốt. Trong khi đó, ngân hàng hiện nay không thiếu tiền. Vấn đề cơ bản nhất dẫn đến điều này là DNNVV không đáp ứng được tiêu chuẩn tiếp cận vốn mà hệ thống ngân hàng đề ra.

Theo ông Trần Bửu Long, Phó Giám đốc Quỹ Bảo lãnh tín dụng Tp.HCM, nếu DNNVV muốn dễ dàng tiếp cận vốn vay ngân hàng trong điều kiện hiện nay thì phải có dự án đầu tư nhưng rất ít DNNVV biết đến chuyện này.

Thực chất, như lời ông Long, Quỹ Bảo lãnh tín dụng Tp.HCM vẫn đang cố gắng hỗ trợ DN lập dự án đầu tư cũng như làm dự án đầu tư cho các DN trong khu công nghiệp (KCN) hay giúp cho các KCN hoàn thiện những dự án lớn để đầu tư.

Thế Vinh

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Cùng chuyên mục

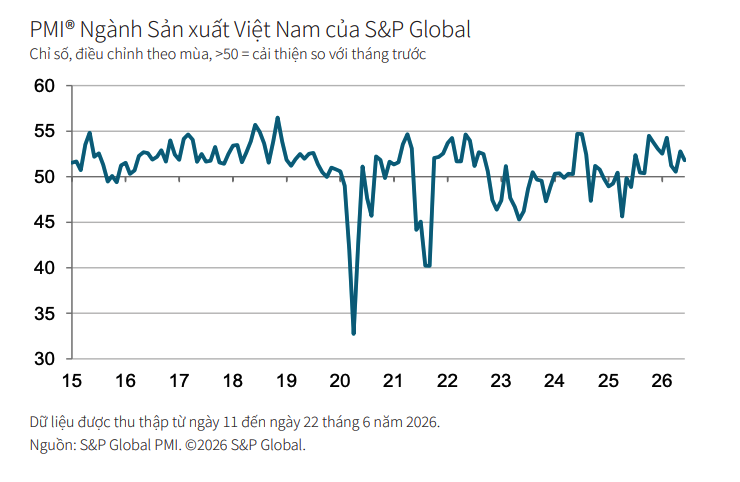

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Dệt may, thủy sản: Muốn giữ đơn hàng, phải giải bài toán thiếu người làm

Đơn hàng xuất khẩu đang hồi phục, nhưng dệt may và thủy sản lại đối mặt một “điểm nghẽn” mới: thiếu lao động. Khi tăng lương không còn đủ sức giữ chân công nhân, còn tự động hóa chưa thể là “đũa thần”, việc cải cách chính sách để giữ người làm trở thành cuộc đua quyết định năng lực giao hàng và sức cạnh tranh của doanh nghiệp Việt.

Nghị quyết 10 và bước chuyển từ thu hút FDI sang kiến tạo hệ sinh thái phát triển quốc gia

Nghị quyết số 10-NQ/TW của Bộ Chính trị, ban hành ngày 8/6/2026, đánh dấu bước dịch chuyển từ tư duy thu hút vốn sang kiến tạo giá trị phát triển, đặt doanh nghiệp Việt Nam và chất lượng thể chế vào trung tâm cuộc cạnh tranh đầu tư của thế kỷ XXI.

Thu hút đầu tư nước ngoài để làm mạnh nội lực nền kinh tế

Tại Hội nghị toàn quốc quán triệt Nghị quyết số 10 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh Việt Nam bước sang giai đoạn phát triển mới với tư duy chủ động lựa chọn và sử dụng hiệu quả nguồn lực quốc tế để nâng cao nội lực, năng lực công nghệ và sức cạnh tranh quốc gia; không thu hút đầu tư bằng mọi giá mà hướng tới phát triển bền vững, chất lượng cao.

Nghị quyết 10 mở giai đoạn mới cho FDI: Không thu hút vốn bằng mọi giá

Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết số 10-NQ/TW ngày 8/6/2026 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài được tổ chức với gần 35.000 điểm cầu trên toàn quốc, gần 2,1 triệu đại biểu tham dự.

Hàng trăm tỷ USD vốn ngoại chờ giải ngân khi Việt Nam được nâng hạng thị trường

Theo ông Michael Kokalari, chuyên gia Kinh tế trưởng VinaCapital, rất nhiều quỹ đầu tư trị giá hàng trăm tỷ USD trên thế giới sẽ sẵn sàng tham gia, giải ngân vào Việt Nam khi thị trường đạt được các tiêu chuẩn và được MSCI nâng hạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...