Bán chéo bảo hiểm tăng trưởng nhanh

Trong 10 tháng đầu năm 2020, thị trường bảo hiểm có tổng doanh thu phí bảo hiểm ước đạt 148.547 tỷ đồng, tăng 16% so với cùng kỳ năm 2019.

Đây là mức tăng trưởng được đánh giá khả quan trong bối cảnh nhiều ngành bị suy giảm do chịu tác động kép của dịch bệnh - thiên tai.

Trong 10 tháng qua, tổng giá trị tài sản của các doanh nghiệp kinh doanh bảo hiểm đạt 537.326 tỷ đồng, tăng 21% so với cùng kỳ năm 2019. Các doanh nghiệp bảo hiểm đầu tư trở lại nền kinh tế 434.625 tỷ đồng, tăng 19% so với cùng kỳ.

Về khối nhân thọ, đến hết tháng 9/2020, tổng số hợp đồng khai thác mới của các doanh nghiệp bảo hiểm nhân thọ là 2.194.800 hợp đồng, tăng 13,5% so với cùng kỳ năm ngoái.

Trong đó, sản phẩm bảo hiểm liên kết chung chiếm tỷ trọng 56,1%, tăng 20% so với cùng kỳ; sản phẩm bảo hiểm liên kết đơn vị chiếm tỷ trọng 5,6%, tăng 11,5%. Sản phẩm bảo hiểm tử kỳ chiếm tỷ trọng 27,3%, tăng 13,8% và sản phẩm bảo hiểm hỗn hợp chiếm tỷ trọng 8,0% giảm 23%.

Các nghiệp vụ còn lại chiếm tỷ trọng 3%, tăng 51,3% so với cùng kỳ năm ngoái. Số lượng hợp đồng có hiệu lực đến cuối kỳ là 11.123.468, tăng 14%.

Tổng doanh thu phí bảo hiểm của khối nhân thọ đạt 89.914 tỷ đồng, tăng 21,2% so với cùng kỳ năm ngoái.

Trong đó, sản phẩm bảo hiểm liên kết chung chiếm tỷ trọng 53,7%; sản phẩm bảo hiểm liên kết đơn vị chiếm tỷ trọng 7,3%; sản phẩm phụ chiếm tỷ trọng 10,4%; sản phẩm bảo hiểm hỗn hợp chiếm tỷ trọng 26,7%.

Nhìn vào những con số trên có thể thấy, các sản phẩm bảo hiểm liên kết ngày càng gia tăng và chiếm tỷ trọng cao trong tổng số lượng bảo hiểm bán được của doanh nghiệp bảo hiểm.

Trên thực tế, thời gian qua, làn sóng ngân hàng ký hợp đồng bán chéo bảo hiểm (bancassurance) độc quyền với các doanh nghiệp bảo hiểm rộ lên. Điều này không chỉ mang lại doanh thu, lợi nhuận cho các doanh nghiệp bảo hiểm mà còn mang lại nguồn thu từ dịch vụ lớn cho các nhà băng.

Báo cáo tài chính quý III/2020 của các ngân hàng cho thấy, trong 9 tháng vừa qua, nhiều ngân hàng ghi nhận những khoản lãi lớn từ hoạt động bancassurance. Điển hình như VPBank, hoạt động bán bảo hiểm đạt 792 tỷ đồng, chiếm khoảng 35% lãi thuần từ mảng dịch vụ.

Tương tự, TPBank có lãi thuần từ hoạt động bancassurance trong 9 tháng đầu năm đạt 390 tỷ đồng, chiếm gần 50% tổng lãi thuần mảng dịch vụ; SHB thu nhập bancassurance trong 9 tháng là 189 tỷ đồng (chiếm 58% lãi thuần dịch vụ); LienVietPostBank đạt 256 tỷ đồng (chiếm 35,4% lãi thuần dịch vụ); VIB với mảng kinh doanh bảo hiểm đạt gần 822 tỷ đồng, tăng 8,6% so với cùng kỳ năm trước, đóng góp hơn 50% nguồn thu mảng dịch vụ.

Top 5 nhà phân phối bancassurance ở Việt Nam tính đến cuối năm 2019 là: VIB (14,3%, hợp đồng độc quyền với Prudential), MB (10,9%, qua MB Ageas Life JV), Techcombank (9,1%, hợp đồng độc quyền với Manulife), STB (7,8%, hợp đồng độc quyền với Dai-ichi Life), ACB (6,1%, đối tác toàn diện với AIA, Manulife và FWD).

Vừa qua, thị trường bảo hiểm Việt Nam đã chứng kiến một thương vụ đình đám giữa Vietcombank và FWD. Đây là thương vụ hợp tác "khủng" nhất từ trước đến nay, không chỉ về giá trị của giao dịch được tính bởi con số tỷ USD (trả trước 400 triệu USD), mà còn là độ bao phủ của thị trường.

Việc ký kết độc quyền với một ngân hàng để bán các sản phẩm bảo hiểm được các chuyên gia nhận định là xu thế tất yếu của các doanh nghiệp bảo hiểm.

Huyền Anh

Đổi hướng dòng tiền, giới đầu cơ bất động sản không còn chạy theo ‘sức nóng’ quy hoạch?

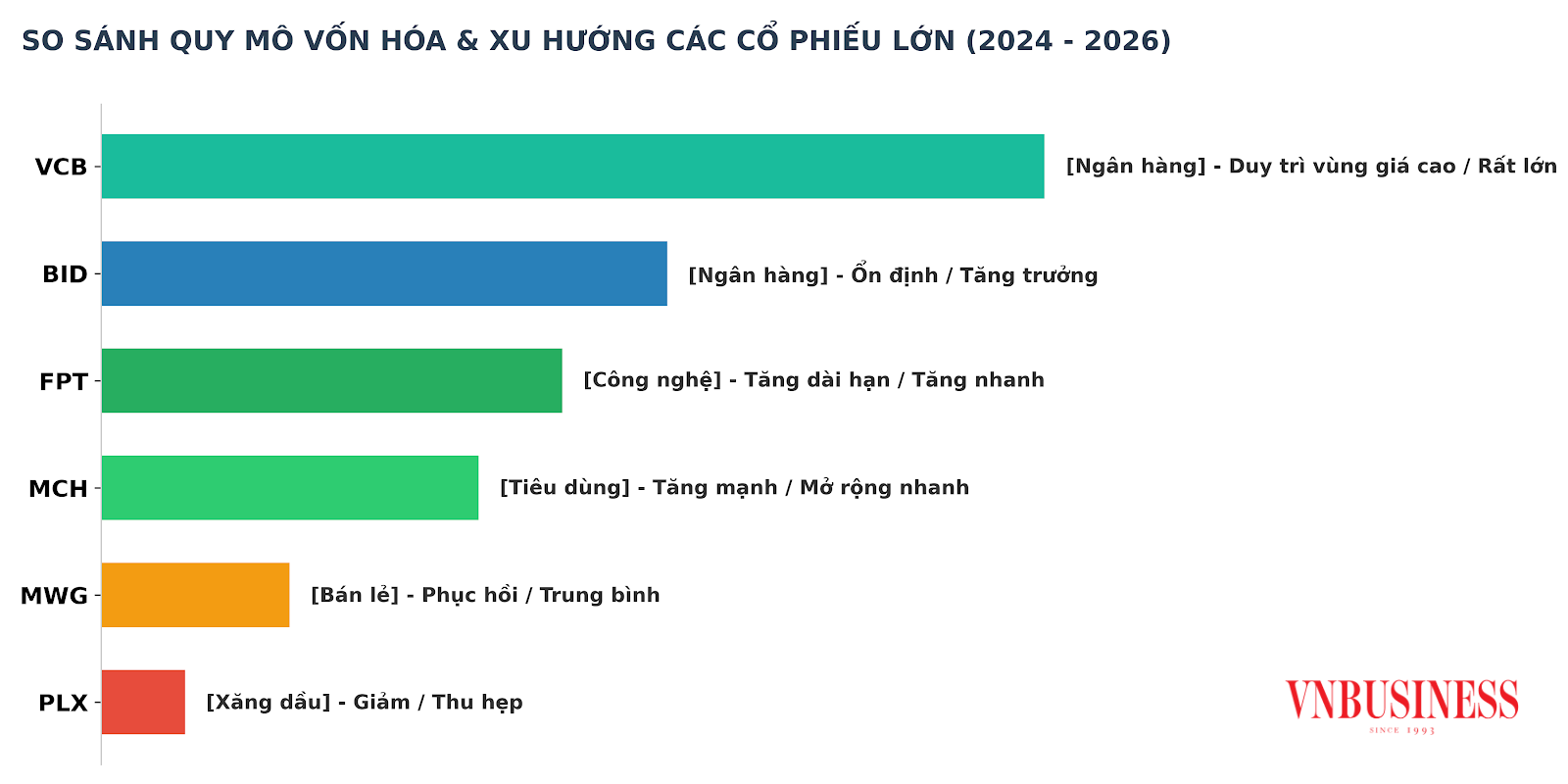

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Sau Louis Holdings, ông Đỗ Thành Nhân liên tiếp xuất hiện tại 3 doanh nghiệp niêm yết

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Giữa vùng đỉnh lịch sử, chứng khoán chờ “bài kiểm tra sức khỏe” từ mùa báo cáo quý II

Siết chặt Airbnb: Dòng vốn đầu tư căn hộ lưu trú chảy về đâu?

Giá chung cư Hà Nội có thực sự giảm?

Cùng chuyên mục

Cảnh báo giả mạo bảo hiểm: Người dân dễ mất tiền

Cơ quan công an cảnh báo nhiều thủ đoạn giả mạo bảo hiểm nhân thọ nhằm lừa chuyển tiền, đánh cắp dữ liệu và chiếm đoạt tài sản người dân.

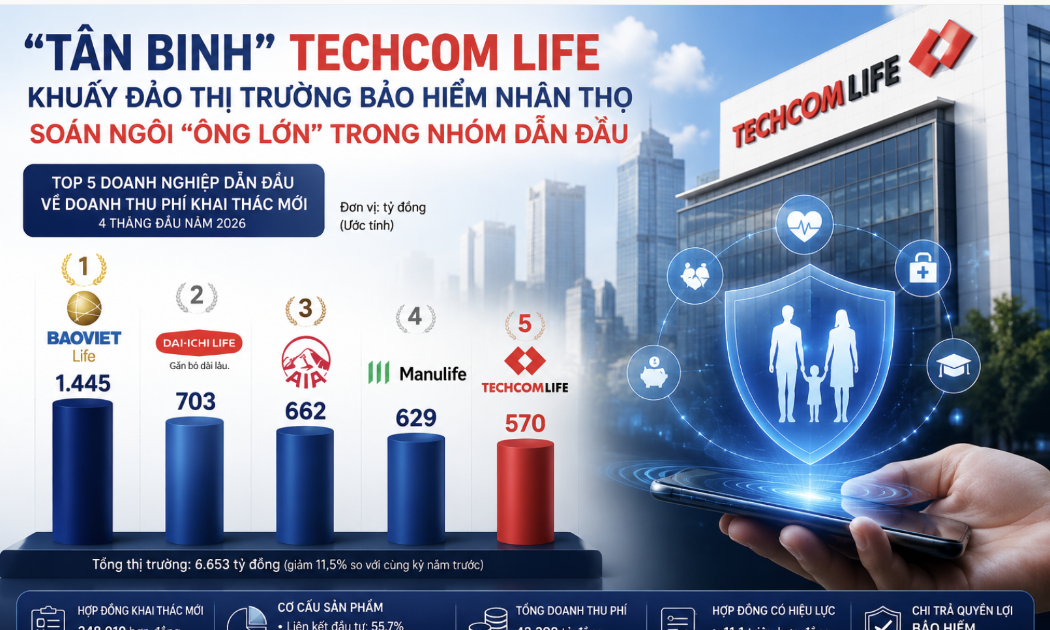

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

Sau kết luận kiểm tra thuế năm 2025, Dai-ichi Life Việt Nam phải nộp bổ sung hơn 546 tỷ đồng tiền thuế. Dù lợi nhuận giảm mạnh, doanh nghiệp vẫn chuyển 3.723 tỷ đồng về công ty mẹ tại Nhật Bản.

“Bắt đáy” FPT với 320 tỷ đồng, Bảo Việt đang "gồng" lỗ 5 tỷ đồng

Bảo Việt đã chi khoảng 320 tỷ đồng mua thêm cổ phiếu FPT trong quý I/2026, song khoản đầu tư này hiện tạm lỗ gần 5 tỷ đồng sau khi mã cổ phiếu công nghệ giảm mạnh từ vùng đỉnh.

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...