Chứng khoán ngày 24/3: Xu hướng điều chỉnh có thể được nối dài

Theo nhận định của các công ty chứng khoán, độ rộng thị trường đang duy trì trạng thái tiêu cực với thanh khoản gia tăng, nên Vn-Index có thể tiếp tục xu hướng điều chỉnh trong ngắn hạn về mốc 1.150 điểm trong phiên giao dịch hôm nay (24/3).

Trong phiên giao dịch hôm qua (23/3), thị trường chứng khoán Việt Nam đã chứng kiến sắc đỏ bao trùm trên bảng điện tử trước áp lực bán mạnh kéo dài suốt phiên và lan toả trên diện rộng.

Đóng cửa, chỉ số Vn-Index giảm gần 11 điểm (tương đương 0,92%) xuống 1.183,45 điểm do tác động tiêu cực từ các mã vốn hoá lớn trong nhóm VN30; HNX-Index giảm 2,5 điểm (tương đương 0,91%) xuống 272,34 điểm; UpCoM-Index giảm 0,13 điểm (tương đương 0,16%), xuống 81,14 điểm.

Thanh khoản thị trường vẫn được duy trì ở mức cao với giá trị khớp lệnh đạt 14.038 tỷ đồng. Giao dịch của khối ngoại có chút cải thiện khi đã giảm bán ròng với tổng giá trị chỉ còn gần 262 tỷ đồng.

Theo nhận định của Công ty chứng khoán MB (MBS), phiên giảm mạnh ngày hôm qua đang đe dọa vùng tích lũy của thị trường ở khu vực 1.180-1.200 điểm. Áp lực giảm điểm chủ yếu đến từ yếu tố bên trong, khi nhóm bluechip vẫn chịu áp lực bán từ khối ngoại.

Theo MBS, về kỹ thuật, Vn-Index vẫn được hỗ trợ bởi ngưỡng MA20, trong trường hợp thị trường không giữ được vùng hỗ trợ này trong phiên hôm nay, ngưỡng hỗ trợ tiếp theo sẽ là vùng 1.150-1.160 điểm.

Tương tự, Công ty chứng khoán Bảo Việt (BVSC) cho rằng, Vn-Index có thể tiếp tục lùi về kiểm định vùng hỗ trợ 1.165 - 1.172 điểm trong ngắn hạn. Đây là vùng hỗ trợ được kỳ vọng có thể giúp thị trường hồi phục trở lại. Tuy nhiên, hiện tại chỉ số vẫn rất khó để có thể chinh phục thành công vùng đỉnh lịch sử quanh 1.200 điểm.

Thông tin đồn đoán về triển vọng kết quả kinh doanh quý I/2021 của các doanh nghiệp sẽ bắt đầu xuất hiện và có thể tạo ra sự phân hóa mạnh giữa các dòng cổ phiếu trong giai đoạn hiện tại.

Với góc nhìn lạc quan hơn, Công ty chứng khoán Yuanta Việt Nam (FSC) dự báo, Vn-Index và VN30-Index có thể sẽ tiếp tục giằng co quanh đường trung bình 20 ngày trong phiên 24/3.

Mặc dù chưa có rủi ro đáng kể trong giai đoạn này nhưng chỉ báo tâm lý hạ nhiệt trong vài phiên gần đây, đặc biệt xu hướng ngắn hạn của một vài nhóm cổ phiếu đảo chiều giảm nên chiến lược ngắn hạn là cần thận trọng trong một vài phiên tới. Tuy vậy, FSC vẫn cho rằng, nhiều khả năng đây chỉ là nhịp điều chỉnh sau chuỗi tăng của thị trường.

Cùng quan điểm, Công ty chứng khoán Phú Hưng (PHS) nhận định, độ rộng thị trường nghiêng về số mã giảm nhiều hơn, với nhóm ngân hàng gây áp lực chính, nhóm Midcap chịu áp lực bán gia tăng ở hầu hết các nhóm như bất động sản, chứng khoán, xây dựng, thủy sản… Riêng chỉ có nhóm vật liệu xây dựng ngược chiều tăng tốt cùng với nhóm Penny tiếp tục hút tiền. Diễn biến này cho thấy vẫn có sự phân hóa nhưng có phần nghiêng về chiều tiêu cực nhiều hơn.

Tuy vậy, PHS cũng cho rằng, đây không phải là tín hiệu tạo đỉnh mà chỉ là tín hiệu chưa mạnh mẽ như kỳ vọng, khả năng tiếp diễn tình trạng sideway (cân bằng) và có thể tiếp tục giảm trong ngắn hạn về lại cạnh dưới quanh 1.150 điểm.

Từ đó, PHS khuyến cáo nhà đầu tư cân nhắc hạ tỷ trọng về lại mức trung bình và hạ về mức thấp nếu chỉ số tiếp tục giảm thủng ngưỡng 1.150 điểm.

Trong một diễn biến liên quan, thị trường chứng khoán Mỹ phiên giao dịch ngày thứ Ba (23/3) đã đồng loạt sụt giảm khi có nhiều tín hiệu cho thấy dịch Covid-19 đang bùng phát, làm chậm quá trình nối lại hoạt động kinh doanh. Các cổ phiếu cơ bản, phụ thuộc vào việc mở cửa nền kinh tế là những cổ phiếu đi xuống nhanh nhất.

Cụ thể, chỉ số S&P 500 giảm 0,8% còn 3.911 điểm, dẫn đầu đà đi xuống là nhóm công nghiệp và vật liệu.

Chỉ số trung bình công nghiệp Dow Jones mất 308 điểm, tương đương 0,9%, kết phiên ở 32.423 điểm. Cổ phiếu hãng sản xuất máy công nghiệp Caterpillar giảm sâu nhất, mất 3,4%.

Chỉ số thiên về công nghệ Nasdaq Composite sụt 1,1% còn 13.228 điểm. Chỉ số vốn hóa nhỏ Russell 2000 mất 3,6%, đánh dấu phiên tồi tệ nhất kể từ tháng 6.

M.K

Big 4 nhập cuộc đua lãi suất kỳ hạn ngắn "kịch trần"

Nộp đủ thuế vẫn bị phạt tiền triệu do sai sót kê khai và quyết toán chậm

Lãi suất tiết kiệm tháng 3/2026 'leo thang': Chọn nhà băng lớn, hay tin ngân hàng nhỏ?

Cà phê trong nước tăng 1.000 đồng/kg, thị trường thế giới phân hóa giữa Robusta và Arabica

Chi hơn 3.000 tỷ đồng, Quỹ BOG “ghìm” giá xăng giữa sóng tăng toàn cầu

Giảm chi Quỹ bình ổn, giá xăng vượt 30.000 đồng/lít

Từ sản xuất sang kinh tế nông nghiệp: Doanh nghiệp đóng vai trò “đầu kéo”

Cùng chuyên mục

Thị trường chứng khoán gánh vác trọng trách khơi thông 38,5 triệu tỷ đồng vốn

Khi dư địa chính sách tiền tệ dần thu hẹp, thị trường chứng khoán được xác định là kênh dẫn vốn trung và dài hạn then chốt nhằm đáp ứng nhu cầu nguồn lực khổng lồ cho mục tiêu tăng trưởng của nền kinh tế trong giai đoạn mới.

Khả năng có thêm 2–5 tỷ USD thông qua “đại gia phố Wall” vào thị trường Việt Nam

Nhiều định chế tài chính toàn cầu như Morgan Stanley, UBS và Barclays đang gia tăng quan tâm và chuẩn bị tham gia thị trường Việt Nam theo khung môi giới toàn cầu. Khả năng có thêm 2–5 tỷ USD từ các quỹ chủ động của khách hàng của họ trên toàn thế giới.

Lọc hoá dầu Bình Sơn có nguy cơ “rời sàn”

CTCP Lọc hóa dầu Bình Sơn (BSR) vừa có văn bản công bố thông tin bất thường gửi Ủy ban Chứng khoán Nhà nước và Sở Giao dịch Chứng khoán TP.HCM, cho biết doanh nghiệp hiện không còn đáp ứng điều kiện của công ty đại chúng theo quy định pháp luật.

FPT sẽ không hợp nhất toàn bộ báo cáo tài chính của FPT Telecom

Công ty Cổ phần FPT (FPT) vừa công bố thông tin về việc thay đổi phương pháp hợp nhất đối với Công ty Cổ phần Viễn thông FPT (FPT Telecom, mã: FOX).

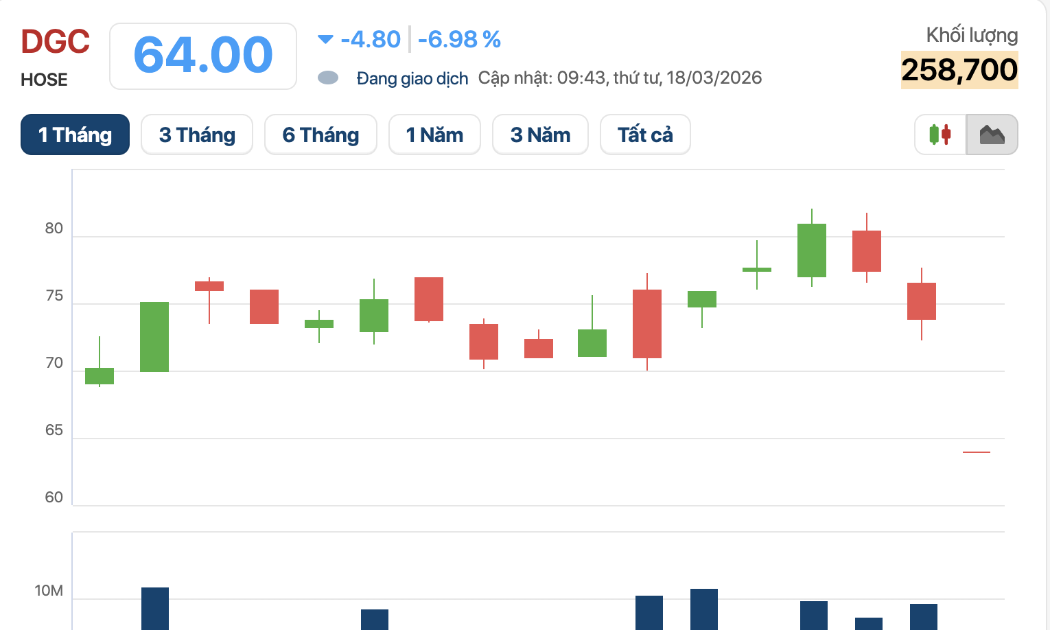

Đã có công ty chứng khoán cắt margin cổ phiếu DGC giữa tâm 'bão'

Chứng khoán Mirae Asset Việt Nam (MASVN) vừa thông báo cập nhật danh mục chứng khoán được giao dịch ký quỹ (margin), trong đó cổ phiếu DGC của CTCP Tập đoàn Hóa chất Đức Giang bị loại khỏi danh sách cấp margin.

3 năm liên tiếp bị kiểm toán ngoại trừ, HUD6 nói gì?

HUD6 vừa có văn bản giải trình gửi HNX sau khi bị duy trì diện cảnh báo do ý kiến kiểm toán ngoại trừ kéo dài 3 năm. Doanh nghiệp cho biết nguyên nhân đến từ chi phí dở dang và hoạt động kinh doanh gặp khó khăn.

Đánh thức 'tài sản ngủ quên' trong khu vực HTX, từ nhận thức đến văn hóa sở hữu trí tuệ

Trong dòng chảy của kỷ nguyên số và hội nhập kinh tế toàn cầu, sở hữu trí tuệ không còn là khái niệm xa xỉ dành riêng cho các tập đoàn công nghệ đa quốc gia mà đã trở thành “sinh mệnh” của mọi thực thể kinh tế, trong đó có khu vực kinh tế hợp tác, HTX.

Đừng bỏ lỡ

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Từ những hạn chế về hạ tầng, HTX Yến Dương và một số HTX tại Thái Nguyên đang chuyển mình nhờ đầu tư nhà xưởng đồng bộ, qua đó nâng cao chất lượng sản phẩm OCOP và gia tăng sức cạnh tranh. Đây là minh chứng rõ nét cho hiệu quả của chính sách hỗ trợ...