Vốn đắt đỏ, ngân hàng tìm mọi cách để bảo toàn lợi nhuận

Xu hướng lãi suất cho vay tăng chậm hơn lãi suất huy động đang ngày càng nổi bật. Giới chuyên môn đánh giá, các ngân hàng phải xoay xở rất khéo mới có thể hoàn thành kế hoạch đề ra...

Trong 8 tháng đầu năm 2022, các ngân hàng thương mại nhà nước đã tăng lãi suất từ 0,1-0,3 điểm phần trăm, chủ yếu ở giữa năm; các ngân hàng tư nhân lớn cũng điều chỉnh lãi suất niêm yết lên trung bình 0,72 điểm phần trăm. Trái với diễn biến lãi suất huy động, lãi suất cho vay về cơ bản tăng chậm hơn, từ đó sẽ tác động đến lợi nhuận năm của ngân hàng.

Tăng cho vay mảng dịch vụ

Khi nhìn vào báo cáo tài chính của các ngân hàng trong 6 tháng đầu năm 2022, nguồn lợi nhuận có được chủ yếu tập trung tại mảng tín dụng với động lực là biên lãi ròng (NIM) duy trì ở mức cao.

Theo thống kê của FiinGroup, NIM của các ngân hàng thương mại đã tăng 13,9 điểm cơ bản lên mức 3,72% do các ngân hàng có xu hướng chuyển dịch tài sản sinh lời ngắn hạn sang tài sản sinh lời dài hạn có mức lợi suất cao hơn.

Tuy nhiên, các chuyên gia dự báo việc tăng lãi suất huy động sẽ gây áp lực lên chi phí huy động vốn của các ngân hàng thương mại. Trong bối cảnh đó, các nhà băng vẫn phải cố gắng giữ ổn định lãi suất cho vay để hỗ trợ nền kinh tế phục hồi sau đại dịch. Điều này khiến NIM của các ngân hàng có nguy cơ sút giảm, ảnh hưởng đến kế hoạch lợi nhuận cả năm.

Trước áp lực NIM giảm, TS. Nguyễn Hữu Huân, Trưởng bộ môn Thị trường tài chính, Đại học Kinh tế TP. HCM, cho rằng các ngân hàng thương mại sẽ tìm nhiều cách để lách, vì ngân hàng cũng là đơn vị kinh doanh. Ví dụ, Ngân hàng Nhà nước không cho tăng lãi suất cho vay thì ngân hàng thương mại tăng các loại phí; hoặc yêu cầu doanh nghiệp phải sử dụng thêm các dịch vụ nếu muốn được giải ngân khoản vay, từ đó thu thêm phí dịch vụ.

Theo dõi thị trường có thể thấy, để đối phó với nguy cơ sụt giảm NIM, các ngân hàng đang dịch chuyển mạnh danh mục cho vay, tăng thu từ mảng dịch vụ, đẩy nhanh chuyển đổi số để thu hút thêm lượng tiền gửi không kỳ hạn… Thực tế, xu hướng này bắt đầu diễn ra trong quý II/2022 khi các ngân hàng lường trước room tín dụng năm nay sẽ không được nới và chi phí vốn không còn rẻ.

Chẳng hạn, tại Techcombank, thu nhập từ hoạt động dịch vụ 6 tháng đầu năm 2022 tăng 29,5% so với cùng kỳ năm ngoái, đạt 4.400 tỷ đồng, với sự tăng trưởng mạnh mẽ của các dịch vụ cốt lõi, trong đó thu phí từ dịch vụ thẻ đạt 844,4 tỷ đồng, tăng 45,3%. Đáng chú ý, thu phí từ dịch vụ bảo hiểm đạt 617,1 tỷ đồng, tăng 31,5%.

Tương tự, lãi dịch vụ quý II/2021 của HDBank tăng gấp 2,3 lần. Hay như Vietcombank cũng ghi nhận thu ngoài lãi tăng 60%, nhờ tăng thu dịch vụ, như doanh số bán chéo bảo hiểm trong nửa đầu năm đạt khoảng 500 tỷ đồng…

Lợi nhuận phân hoá

Bên cạnh đẩy mạnh mảng bán lẻ, các ngân hàng chuyển dịch sang cho vay dài hạn với mức lãi suất cao hơn. Bà Đỗ Hồng Vân, Trưởng nhóm phân tích dữ liệu, Khối dịch vụ Thông tin Tài chính của FiinGroup cho biết, từ quý II/2022, các ngân hàng có xu hướng chuyển dịch tài sản sinh lời ngắn hạn sang tài sản sinh lời dài hạn có mức lợi suất cao hơn.

Tỷ trọng cho vay dài hạn của các ngân hàng tăng 68% trong khi tỷ trọng cho vay ngắn hạn và trung hạn lần lượt giảm 36,3% và 31,8% so với quý trước, cho thấy hoạt động cho vay của các ngân hàng đã tập trung nhiều hơn vào các kỳ hạn dài, đẩy lãi suất cho vay bình quân tăng thêm 0,4%.

Tuy nhiên, giới phân tích cho rằng lợi nhuận của các ngân hàng sẽ có sự phân hoá. Trong báo cáo mới phát hành, công ty chứng khoán Yuanta Việt Nam dự báo, các ngân hàng có tỷ lệ LDR (tỷ lệ dư nợ tín dụng trên số vốn huy động) thấp như HDB, MSB, VIB, VPB, hoặc các ngân hàng có tỷ lệ vốn ngắn hạn cho vay trung dài hạn thấp như ACB, HDB, MSB, VPB sẽ ít chịu áp lực về NIM hơn.

Đặc biệt, các ngân hàng có tỷ lệ CASA (tiền gửi không kỳ hạn) cao như TCB, MBB, và VCB sẽ chống chịu tốt hơn trước tác động của xu hướng gia tăng chi phí vốn.

Với các nỗ lực dịch chuyển danh mục cho vay và đa dạng hóa doanh thu, nửa cuối năm nay, có thể một số ngân hàng vẫn duy trì được NIM. Tuy nhiên, nhiều khả năng, nhiều ngân hàng sẽ không đạt được mục tiêu tăng trưởng.

Theo thống kê của FiinGroup, năm 2022, có tới 26/27 ngân hàng đặt mục tiêu tăng trưởng lợi nhuận sau thuế trên 33%. Tuy vậy, khả năng nhiều ngân hàng sẽ khó đạt mục tiêu này. Thực tế, nửa đầu năm nay, dù tín dụng tăng khá mạnh, nhưng tỷ lệ hoàn thành kế hoạch lợi nhuận cả năm của bình quân toàn ngành mới đạt 51,5%.

Với room tín dụng gần 4% còn lại nửa cuối năm, việc hoàn thành gần 49% kế hoạch lợi nhuận còn lại với nhiều ngân hàng là không dễ. Với các ngân hàng nhỏ, áp lực hoàn thành kế hoạch lợi nhuận năm lại càng khó khi không được Ngân hàng Nhà nước nới room đợt vừa qua, trong khi chi phí vốn ngày càng đắt đỏ.

Huyền Anh

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Điện Máy Xanh huy động hơn 13.300 tỷ đồng trong đợt IPO

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

“Ông lớn” vận tải Transimex lĩnh án phạt 555 triệu đồng, lộ nhiều vi phạm về quản trị doanh nghiệp

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Cùng chuyên mục

Hệ thống ngân hàng đang “khát” vốn ngắn hạn đến mức nào?

Cú sốc lãi suất qua đêm chạm ngưỡng 13%/năm cùng sự mất cân đối nghiêm trọng giữa tăng trưởng tín dụng và huy động đang đặt hệ thống ngân hàng vào một cuộc đua thanh khoản đầy áp lực.

UOB đầu tư 450 triệu USD xây trụ sở tại Trung tâm Tài chính Quốc tế TP.HCM

Ngân hàng United Overseas Bank (UOB) của Singapore vừa khởi công xây dựng trụ sở mới trị giá khoảng 450 triệu USD tại TP.HCM, trở thành ngân hàng nước ngoài đầu tiên đặt trụ sở chính trong Trung tâm Tài chính Quốc tế TP.HCM (VIFC) khi mô hình này đang được triển khai.

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tận hưởng ưu đãi hoàn tiền tới 1.000.000 VND khi mở mới và chi tiêu qua thẻ tín dụng quốc tế BAC A BANK MasterCard trong tháng 7/2026.

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Với việc áp dụng các quy định mới, từ ngày 1/7, cá nhân có mức thu nhập 40 triệu đồng mỗi tháng sẽ được giảm gần 2 triệu đồng tiền thuế TNCN. Đây là kết quả từ nỗ lực điều chỉnh chính sách nhằm phù hợp với đời sống thực tế và hiện đại hóa quy trình quản lý thuế.

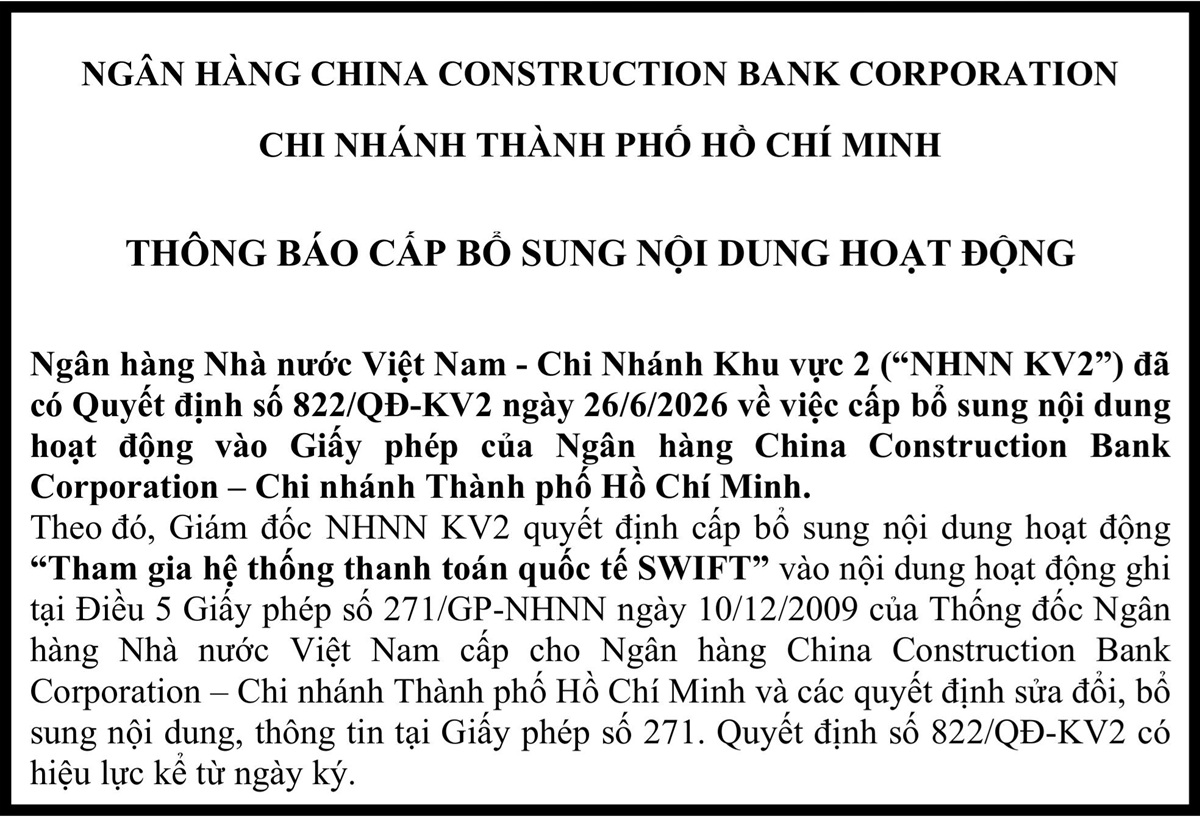

Ngân hàng China Construction Bank Corporation – Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng China Construction Bank Corporation – Chi nhánh Thành phố Hồ Chí Minh thông báo cấp bổ sung nội dung hoạt động

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Ngân hàng Nhà nước vừa ban hành quy định mới giúp người dân dễ dàng tiếp cận các khoản vay lên đến 400 triệu đồng với thủ tục đơn giản hơn hẳn trước đây.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...