Năm 2017: Khó khăn nguồn vốn trung và dài hạn

Năm 2017, Chính phủ định hướng kiểm soát lạm phát khoảng 4%, Ngân hàng Nhà nước (NHNN) phấn đấu ổn định lãi suất như năm 2016. Tuy nhiên, diễn biến của thị trường trong nửa đầu tháng 1/2017 cho thấy lãi suất cho vay đang chịu nhiều áp lực.

Đánh giá về chính sách tiền tệ năm 2017, tại Tọa đàm Công bố Báo cáo Kinh tế Vĩ mô quý IV/2016 vừa qua, Viện Nghiên cứu Kinh tế và Chính sách (VEPR) cảnh báo, những cú sốc từ bên ngoài có thể khiến tỷ giá và lãi suất năm 2017 sẽ tăng gây khó khăn cho nguồn vốn trung và dài hạn.

Phát biểu tại toạ đàm, Ts. Nguyễn Đức Thành, Viện trưởng VEPR cho biết: “Điều hành tiền tệ trong năm 2016 là linh hoạt và chặt chẽ. NHNN vẫn theo sát mục tiêu ổn định lạm phát và thận trọng với mục tiêu này. Tuy nhiên, càng về cuối năm, các nhân tố làm tăng lạm phát xuất hiện càng nhiều hơn. NHNN đã có lưu ý về nguy cơ lạm phát quay trở lại trong năm 2017, đồng thời, đã có những cân nhắc điều chỉnh chỉ tiêu tăng trưởng tín dụng trong thời gian tới”.

Khả năng tăng lãi suất tiền gửi

Tại hội nghị tổng kết ngành ngân hàng năm 2017 và triển khai nhiệm vụ 2017, NHNN đã chỉ đạo các tổ chức tín dụng thực hiện các biện pháp cân đối vốn, duy trì ổn định lãi suất huy động, tiết giảm chi phí, nâng cao hiệu quả kinh doanh để có điều kiện giảm lãi suất cho vay, điều chỉnh tỷ lệ nguồn vốn ngắn hạn, cho vay trung, dài hạn giảm dần theo lộ trình góp phần giảm áp lực lãi suất cho các tổ chức tín dụng.

Một số tổ chức tín dụng đã chủ động cắt giảm khoảng 0,3 - 0,5 điểm phần trăm đối với lãi suất huy động và 0,5-1 điểm phần trăm đối với lãi suất cho vay trong quý IV.

Theo ông Thành, năm 2017, thị trường trong nước sẽ bị tác động mạnh bởi yếu tố bên ngoài, Cục dự trữ liên bang Mỹ (Fed) vừa gợi mở khả năng sẽ có 3 đợt tăng lãi suất trong năm 2017. Động thái này không chỉ ảnh hưởng tới nền kinh tế Mỹ mà còn ảnh hưởng tới kinh tế toàn cầu. Đặc biệt, đồng USD Mỹ sẽ tăng giá, điều này sẽ tác động đến giá trị tiền đồng.

Viện trưởng VEPR Nguyễn Đức Thành cho rằng Việt Nam có thể phải tăng lãi suất tiền gửi để giúp giữ giá trị tiền đồng và giữ tiền trong hệ thống ngân hàng. Như vậy, rõ ràng mục tiêu giữ ổn định mặt bằng lãi suất như năm 2016 mà NHNN đặt ra cho năn nay sẽ khó hoàn thành.

Phát biểu tại tọa đàm, chuyên gia kinh tế Trương Đình Tuyển lưu ý: “Nợ xấu lớn làm không gian chính sách hẹp lại, lạm phát 2017 cao hơn 2016 sẽ khiến cho lãi suất tăng lên và sức ép hạ giá VND tác động lên tỷ giá và lãi suất và chi phí vốn của DN”.

Khó khăn nguồn vốn trung và dài hạn

Theo ông Tuyển, những tổ chức tài chính sừng sỏ như WB, IMF luôn hạ dự báo tăng trưởng kinh tế thế giới… đó là điểm đáng lưu ý.

Các chuyên gia tài chính cảnh báo, lãi suất tăng sẽ tác động mạnh đến thị trường BĐS, nguồn tín dụng từ hệ thống ngân hàng cho thị trường sẽ bị thu hẹp bởi các ngân hàng thương mại hầu như không còn dư địa về nguồn vốn ngắn hạn.

Tín dụng BĐS sẽ ra sao?

Theo quy định của NHNN, từ năm 2017 sẽ hạn chế dần việc sử dụng nguồn vốn huy động ngắn hạn để cho vay trung hạn, dài hạn. Theo lộ trình, năm 2017 giảm từ 60% xuống còn 50%, đến ngày 1/1/2018 giảm còn 40%. Đồng thời, hệ số rủi ro trong kinh doanh BĐS cũng được nâng lên từ 150% lên 200%.

Chưa kể, 10 ngân hàng lớn có dư nợ chiếm 70-80% sẽ áp dụng chuẩn Basel II từ năm 2017, nên việc cho vay kiểm soát chặt chẽ hơn.

Theo giới chuyên môn trong ngành ngân hàng, đây là biện pháp siết chặt tín dụng BĐS, tránh nguy cơ gây “bong bóng”. Tuy nhiên, giới ngân hàng đánh giá, nguy cơ này khó xảy ra vì do các chính sách thận trọng của NHNN.

Thay vào đó, giai đoạn 2017-2018, nguồn vốn này sẽ không thuận lợi như năm 2016, nhưng có khả năng sẽ không “siết chặt” như những năm 2008, mà sẽ phân hóa mạnh.

Theo đó, những dự án BĐS tốt, thanh khoản cao vẫn được “bơm” vốn. Thay vì giải ngân cho các dự án cao cấp đang dư thừa, tín dụng năm nay sẽ được ưu tiên vào phân khúc nhà giá rẻ trên dưới 1 tỷ đồng/căn, có nhu cầu cao nhưng đang thiếu trầm trọng.

Trước đó, tín dụng của các ngân hàng và nguồn vốn xã hội đổ vào thị trường BĐS rất lớn nhưng có xu hướng lệch về một số doanh nghiệp và dự án quy mô lớn.

Thị trường cũng đã bắt đầu xuất hiện nhiều nhà đầu tư thứ cấp lướt sóng kiếm lợi nhuận trong thời gian ngắn. Đây cũng là cơ sở khiến NHNN có động thái điều tiết dòng vốn này chảy vào lĩnh vực địa ốc bằng việc sửa đổi Thông tư 36 hồi quý III/2016, thị trường BĐS đã có dấu hiệu chững lại, giao dịch không sôi động như năm 2015.

Trong các cuộc hội thảo liên quan đến phát triển tín dụng, rất nhiều chuyên gia cũng cho rằng cần kiểm soát chặt chẽ dòng vốn tín dụng BĐS. Từ đó, nhiều người lo ngại khả năng dòng tiền từ ngân hàng “bơm” vào BĐS sẽ bị hạn chế. Theo báo cáo của VFA Group, nguồn vốn tín dụng từ ngân hàng sẽ giảm trong 2017 do khó khăn về nguồn vốn trung và dài hạn.

Tuy nhiên, một số ý kiến cho rằng dù khó khăn nhưng nguồn vốn quan trọng nhất cho thị trường BĐS năm 2017 vẫn là từ ngân hàng, bởi thị trường BĐS 2017 vẫn là kênh chọn lựa của nhà đầu tư cá nhân, nhưng quy mô sẽ giảm do nguồn vốn từ ngân hàng suy giảm.

Thanh Hoa

Cách T&T đầu tư vào năng lực cạnh tranh mới của Đồng bằng sông Cửu Long

Cổ đông liên quan lãnh đạo Biwase mua gần 1 triệu cổ phiếu BWE trước thềm tăng vốn, áp lực pha loãng hiện hữu

Biến động tại VKC Holdings: Đổi Chủ tịch, bị phong tỏa tài khoản, cổ phiếu vẫn tăng trần liên tiếp

Chủ đầu tư hoãn mở bán, bất động sản đang thừa hàng?

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

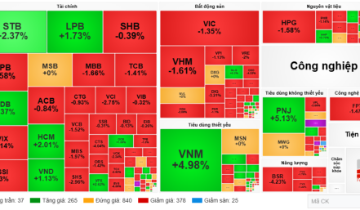

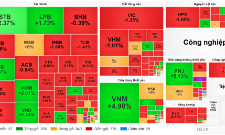

VN-Index đi ngang, nhà đầu tư vẫn thua đậm vì "xanh vỏ, đỏ lòng"

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

Cùng chuyên mục

"Lá chắn" 350 triệu đồng củng cố niềm tin người gửi tiền

Trong bối cảnh dòng tiền đổ về hệ thống ngân hàng liên tục lập kỷ lục, việc Ngân hàng Nhà nước quyết định nâng hạn mức chi trả bảo hiểm tiền gửi lên gấp gần ba lần đã củng cố niềm tin cho hàng triệu khách hàng.

Thanh tra một chi nhánh MB: Phải khắc phục 13 nội dung sau kết luận

Thanh tra Ngân hàng Nhà nước Khu vực 2 yêu cầu MB - Chi nhánh Bình Dương thực hiện 13 kiến nghị nhằm khắc phục các tồn tại được phát hiện trong quá trình thanh tra, dù đơn vị được đánh giá cơ bản tuân thủ quy định ở nhiều lĩnh vực hoạt động.

Tín dụng tăng tốc, nợ xấu có “phình to”?

Dù dòng vốn tín dụng đang được khơi thông mạnh mẽ để hỗ trợ nền kinh tế, song sự kết hợp giữa mặt bằng lãi suất neo cao và những biến số từ thị trường bất động sản đang đẩy ngành ngân hàng đối mặt với rủi ro nợ xấu "phình to" trong nửa cuối năm 2026.

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

Từ ngày 15/7 đến hết 30/11/2026, chủ thẻ Agribank JCB có thể nhận hoàn tiền khi mở thẻ mới, giảm giá trên Shopee và ShopeeFood, nhận phiếu mua sắm tại AEON, đồng thời được hoàn tới 500.000 đồng cho chi tiêu ở nước ngoài.

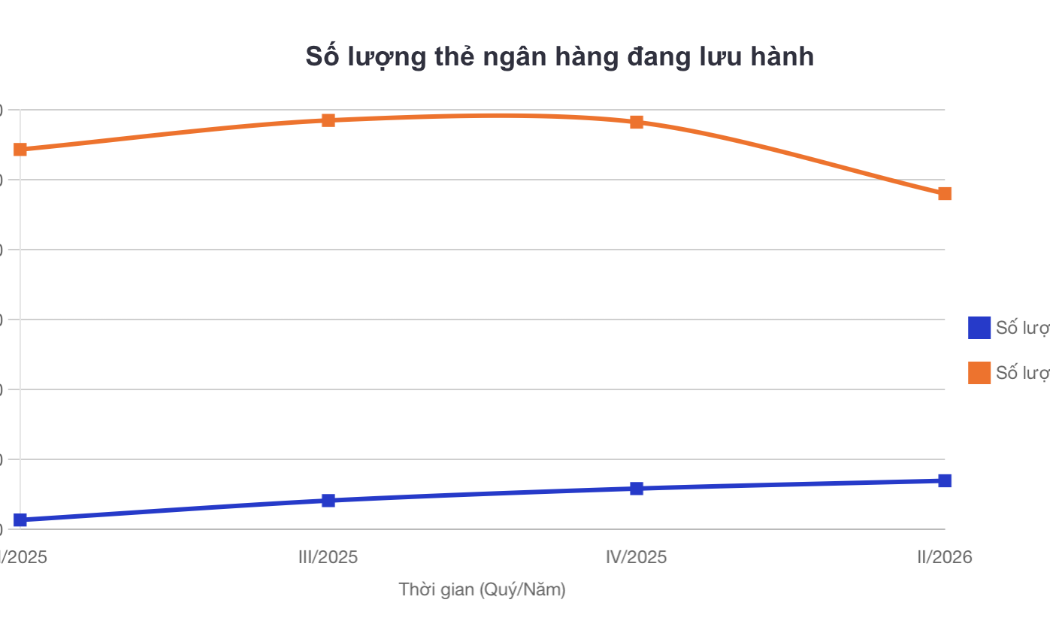

Cuộc cạnh tranh trên thị trường thẻ tín dụng đang đổi chiều?

Thay vì chạy đua phát hành thẻ, các ngân hàng chuyển sang "may đo" sản phẩm theo từng nhóm khách hàng, đưa hệ sinh thái và trải nghiệm trở thành lợi thế cạnh tranh mới.

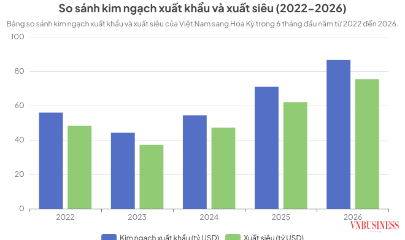

Nguồn vốn xanh ngày càng lớn, doanh nghiệp nhỏ và vừa vẫn khó tiếp cận

Dòng vốn dành cho các dự án chuyển đổi xanh đang có tốc độ tăng trưởng mạnh. Thế nhưng, “cánh cửa” tiếp cận nguồn lực này dường như vẫn đang đóng chặt trước mắt hàng nghìn doanh nghiệp nhỏ và vừa.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...