Lợi nhuận quý IV tăng 33%, vì sao cổ phiếu VNM vẫn bị khuyến nghị trung lập?

Quý IV/2025, Vinamilk ghi nhận lợi nhuận ròng tăng hơn 33% so với cùng kỳ, biên lãi cải thiện rõ rệt. Tuy nhiên, theo Công ty cổ phần Chứng khoán SSI, triển vọng tăng trưởng 2026-2027 chỉ ở mức một chữ số, nên cổ phiếu tiếp tục được khuyến nghị trung lập.

Quý IV/2025 đánh dấu sự bứt phá của CTCP Sữa Việt Nam (VNM) khi doanh thu thuần đạt hơn 17.000 tỷ đồng, tăng 10,1% so với cùng kỳ. Lợi nhuận ròng cổ đông công ty mẹ đạt khoảng 2.840 tỷ đồng, tăng 33,7%, cao hơn dự báo trước đó của bộ phận phân tích thuộc Công ty cổ phần Chứng khoán SSI (SSI Research). Biên lợi nhuận ròng cải thiện lên 16,6%, tăng 270 điểm cơ bản so với cùng kỳ.

Theo báo cáo cập nhật của Công ty cổ phần Chứng khoán SSI, kết quả tích cực trong quý IV chủ yếu nhờ doanh thu nội địa tăng 8% so với cùng kỳ và xuất khẩu tăng 26%, đánh dấu quý tăng trưởng thứ 10 liên tiếp ở mảng này. Cơ cấu sản phẩm dịch chuyển theo hướng tích cực, khi phân khúc cao cấp và siêu cao cấp hiện chiếm khoảng 10% doanh thu và tiếp tục mở rộng.

Lũy kế năm 2025, doanh thu thuần của VNM đạt khoảng 63.600 tỷ đồng, tăng 3% so với năm trước và hoàn thành 99% kế hoạch năm. Lợi nhuận ròng đạt hơn 9.400 tỷ đồng, gần như đi ngang (-0,4%) và hoàn thành 97% kế hoạch. Điều này cho thấy nửa cuối năm đã bù đắp phần nào giai đoạn đầu năm tăng trưởng chậm do sức mua yếu và bối cảnh tiêu dùng nhiều biến động.

Dù vậy, SSI vẫn duy trì khuyến nghị trung lập đối với cổ phiếu VNM. Nguyên nhân chính nằm ở triển vọng trung hạn. Theo dự báo của SSI, năm 2026, doanh thu của VNM có thể đạt khoảng 65.500 tỷ đồng, tăng gần 3% so với năm 2025, trong khi lợi nhuận sau thuế ước đạt khoảng 10.000 tỷ đồng, tăng 6,3%. Mức tăng trưởng một chữ số được đánh giá là tương đối khiêm tốn so với kỳ vọng của thị trường.

Một yếu tố khác là chi phí marketing dự kiến gia tăng trong năm 2026, khi doanh nghiệp triển khai các chiến dịch lớn nhân dịp kỷ niệm 50 năm thành lập. Trong bối cảnh cạnh tranh ngày càng gay gắt ở cả phân khúc phổ thông và cao cấp, việc tăng chi phí bán hàng và quảng bá có thể làm giảm phần nào lợi thế từ giá nguyên liệu sữa đang ở mức thuận lợi.

Về định giá, tại mức giá quanh 70.200 đồng/cổ phiếu (24/02/2026), VNM đang giao dịch ở mức P/E dự phóng 2026 khoảng 17 lần, cao hơn mức trung bình 5 năm khoảng 16 lần, theo ước tính của SSI. Công ty này đưa ra giá mục tiêu 12 tháng là 72.000 đồng/cổ phiếu. Như vậy, dư địa tăng giá khoảng 2-3% chưa bao gồm cổ tức tiền mặt duy trì ở mức khoảng 6%/năm. Tổng mức sinh lời kỳ vọng vào khoảng 8%.

Ở chiều tích cực, nền tảng tài chính của VNM vẫn ổn định với tỷ lệ đòn bẩy thấp, dòng tiền từ hoạt động kinh doanh duy trì hàng nghìn tỷ đồng mỗi năm và ROE quanh 26-27%. Kênh thương mại hiện đại tăng trưởng hai chữ số, số lượng cửa hàng tiếp tục mở rộng và mảng xuất khẩu giữ đà tăng là các điểm hỗ trợ quan trọng.

Tuy nhiên, theo đánh giá của Công ty cổ phần Chứng khoán SSI, trong bối cảnh thị trường ưu tiên những doanh nghiệp có câu chuyện tăng trưởng mạnh, mức tăng lợi nhuận một chữ số cùng định giá không còn quá hấp dẫn khiến cổ phiếu VNM khó được nâng khuyến nghị trong ngắn hạn. Sự ổn định và cổ tức đều đặn tiếp tục là điểm tựa chính cho nhà đầu tư dài hạn, thay vì kỳ vọng vào một chu kỳ tăng trưởng đột biến.

Xuân Bắc

Vàng miếng đồng loạt tăng giá, vàng nhẫn phân hoá giữa các thương hiệu

Hệ thống ngân hàng vẫn "gồng mình" giải cơn khát vốn 5,1 triệu tỷ của nền kinh tế

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Nông sản Việt có thể mất cửa vào EU vì dư lượng 0,01 phần triệu

Phát hiện nhà máy sản xuất gần 50.000 đôi giày Nike giả, đã xuất 11 container sang Mỹ

Sau gần 10 năm, doanh nghiệp đứng sau Tierra Diamond đã tăng vốn hơn 40 lần như thế nào?

Giá cà phê hạ nhiệt ngắn hạn: Cơ hội tích lũy trước sóng tăng vượt mốc 100.000 đồng/kg?

Cùng chuyên mục

Doanh nghiệp thuộc hệ sinh thái Trung Nam chốt phát hành lô trái phiếu gần 2.300 tỷ đồng

CTCP Phát triển Khu Công nghệ thông tin Đà Nẵng (DITP), doanh nghiệp thuộc hệ sinh thái Tập đoàn Trung Nam, vừa phát hành thành công lô trái phiếu trị giá 2.269 tỷ đồng với kỳ hạn 40 tháng.

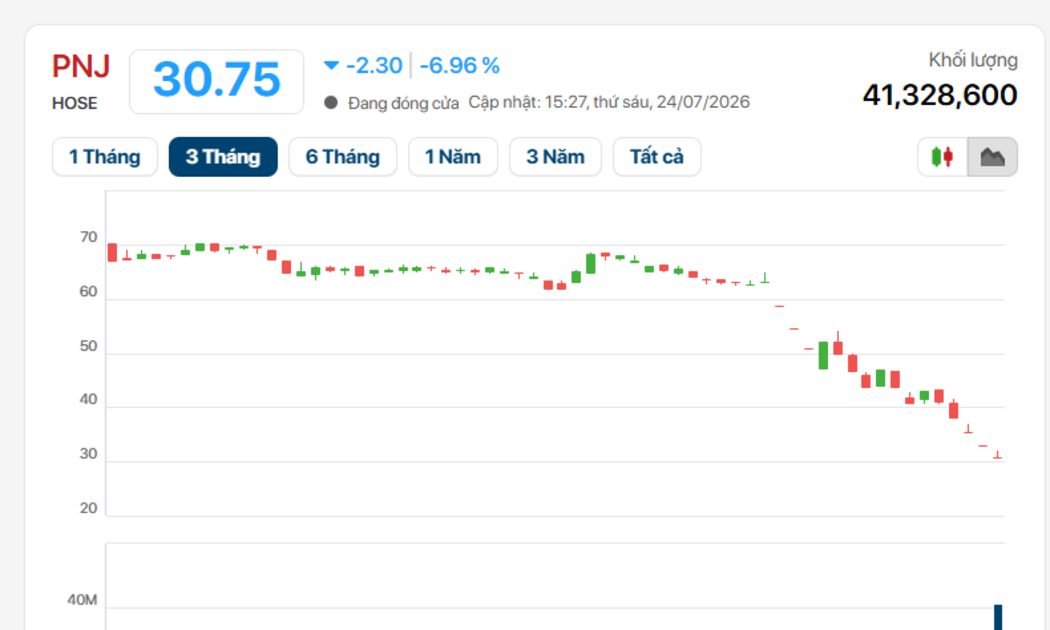

Dòng tiền nghìn tỷ đổ vào PNJ vẫn không cứu nổi giá cổ phiếu, nhà đầu tư tiếp tục trắng bên mua

Thanh khoản của PNJ bùng nổ lên hơn 1.270 tỷ đồng trong phiên 24/07/2026, mức cao nhất kể từ khi xảy ra sự việc liên quan đến PNJ Lab. Tuy nhiên, lực cầu bắt đáy vẫn không thể giúp cổ phiếu thoát khỏi cảnh giảm sàn khi áp lực bán tiếp tục áp đảo, trong bối cảnh VN-Index mất hơn 13 điểm và thị trường phủ kín sắc đỏ.

Phân bón Bình Điền: Lợi nhuận quý II giảm mạnh, tồn kho vượt 2.800 tỷ đồng

Sau quý đầu năm khởi sắc, CTCP Phân bón Bình Điền (BFC) bất ngờ công bố kết quả kinh doanh quý II/2026 với doanh thu và lợi nhuận lao dốc mạnh, trong khi lượng hàng tồn kho và quy mô nợ vay đều gia tăng.

Casino Hoàng Gia quay lại vòng xoáy thua lỗ, lỗ luỹ kế gần 600 tỷ đồng

CTCP Quốc tế Hoàng gia (RIC) - đơn vị vận hành Casino Royal Hạ Long báo lỗ trở lại trong quý II/2026, sau quý I có lãi.

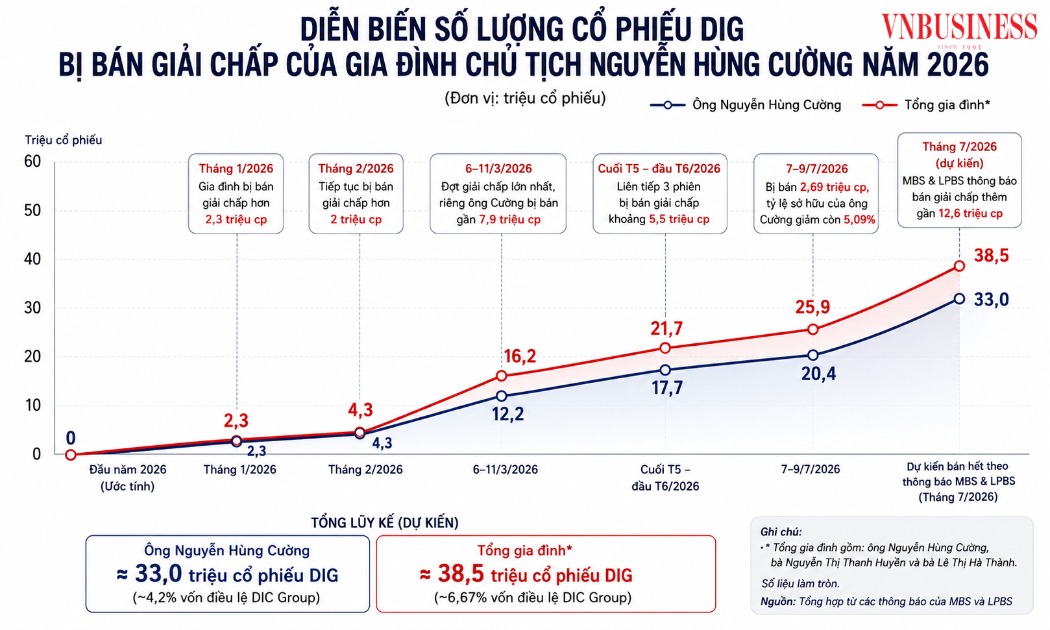

Chuỗi giải chấp của Chủ tịch DIC Corp mở ra khoảng trống quyền sở hữu

Ông Nguyễn Hùng Cường - Chủ tịch HĐQT Tổng CTCP Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) tiếp tục bị các công ty chứng khoán bán giải chấp cổ phiếu, qua đó đưa tỷ lệ sở hữu về dưới ngưỡng 5% - mức tối thiểu để duy trì tư cách cổ đông lớn theo quy định của Luật Chứng khoán.

Tiền "chờ" của nhà đầu tư vơi dần, thị trường chứng khoán trông vào động lực nào?

Tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm xuống mức thấp nhất trong vòng 6 quý. Khi lượng tiền chờ mua ngày càng mỏng đi, câu hỏi đặt ra là VN-Index sẽ lấy động lực từ đâu để duy trì đà tăng trong giai đoạn tới?

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...