Lợi nhuận ngân hàng bùng nổ và sự chuyển dịch trong cơ cấu nguồn thu

Các ngân hàng không chỉ ghi nhận tăng trưởng về quy mô và chất lượng lợi nhuận, mà còn cho thấy sự chuyển dịch tích cực nhờ đa dạng hóa nguồn thu và kiểm soát chi phí hiệu quả.

Mùa báo cáo tài chính năm 2025 chứng kiến sự bứt phá mạnh mẽ của ngành ngân hàng với hàng loạt kỷ lục lợi nhuận mới được thiết lập. Không chỉ nhóm quốc doanh (Big 4) khẳng định vị thế dẫn đầu, mà nhóm ngân hàng thương mại cổ phần tư nhân cũng tạo ra những cú bứt phá ngoạn mục, với mức tăng bằng lần.

"Câu lạc bộ" lợi nhuận trên 30.000 tỷ đồng

Năm 2025 ghi nhận sự phân hóa tích cực với nhóm dẫn đầu nới rộng khoảng cách và nhóm quy mô nhỏ bứt tốc mạnh mẽ. Tính đến hiện tại, hệ thống đã ghi nhận 6 ngân hàng bước chân vào "câu lạc bộ" lợi nhuận trên 30.000 tỷ đồng.

Trong nhóm Big 4, VietinBank gây ấn tượng mạnh với lợi nhuận trước thuế riêng lẻ đạt hơn 41.000 tỷ đồng (tăng 37%), cùng quy mô tổng tài sản vượt mốc 100 tỷ USD. BIDV cũng không kém cạnh với lợi nhuận hợp nhất trên 36.000 tỷ đồng, tiếp tục giữ vị thế quán quân về quy mô tổng tài sản (trên 3,25 triệu tỷ đồng). MB dự kiến đạt 33.700 tỷ đồng lợi nhuận, tăng 17%, và vượt xa mục tiêu tổng tài sản.

Dẫn đầu về tốc độ bứt phá trong nhóm tư nhân phải kể đến VPBank. Ngân hàng này đã có một năm kinh doanh thăng hoa với lợi nhuận trước thuế hợp nhất đạt hơn 30.600 tỷ đồng, tăng trưởng tới 53% so với năm trước và vượt 21% kế hoạch. Riêng quý IV/2025, VPBank lãi hơn 10.200 tỷ đồng, mức cao nhất trong 4 năm trở lại đây. Đây là minh chứng cho sự hồi phục mạnh mẽ của phân khúc tài chính tiêu dùng và chiến lược bán lẻ sắc bén.

Không kém cạnh, Techcombank tiếp tục khẳng định vị thế "anh cả" khối tư nhân với lợi nhuận trước thuế 32.500 tỷ đồng, tăng 18,2%. Sự ổn định của Techcombank đến từ nền tảng vốn vững chắc với tổng tài sản đạt 1.192 nghìn tỷ đồng, củng cố niềm tin cho nhà đầu tư về một mô hình kinh doanh bền vững.

Bên cạnh các "ông lớn", nhiều ngân hàng tầm trung ghi nhận mức tăng trưởng tính bằng lần. Điển hình là ABBank với lợi nhuận gấp 4,7 lần năm trước (đạt 3.522 tỷ đồng); KienlongBank lãi gấp đôi, đạt 2.323 tỷ đồng. LPBank cũng báo lãi kỷ lục lịch sử hơn 14.200 tỷ đồng, nhờ quý IV bùng nổ.

Tuy nhiên, bức tranh lợi nhuận cũng có những gam màu trầm hơn mang tính chiến lược. Đơn cử như Sacombank, lợi nhuận đạt 7.628 tỷ đồng (52% kế hoạch) do ngân hàng chủ động trích lập dự phòng rủi ro lên tới hơn 11.300 tỷ đồng, củng cố bộ đệm tài chính vững chắc cho tương lai.

Đòn bẩy từ tín dụng và sự lên ngôi của thu nhập ngoài lãi

Phân tích sâu vào cấu trúc tài chính, lợi nhuận ngân hàng năm 2025 được dẫn dắt bởi hai "động cơ" chính: Sự hồi phục của tín dụng cốt lõi và sự đóng góp ngày càng lớn của thu nhập ngoài lãi cùng nỗ lực tối ưu hóa chi phí.

Theo đó, tín dụng tăng trưởng mạnh mẽ khi hầu hết các ngân hàng đều ghi nhận mức tăng trưởng tín dụng hai con số. Tại VPBank, tín dụng riêng lẻ tăng tới 35%, phản ánh nhu cầu vốn lớn của nền kinh tế và khả năng hấp thụ vốn tốt của khách hàng mục tiêu, Techcombank tăng 18,36% (động lực từ tín dụng cá nhân tăng tới 30,8%), Nam A Bank và VietinBank đều tăng trên 16%, BIDV tăng 15,2%, BaoViet Bank cũng duy trì đà tăng trưởng tín dụng ổn định ở mức 10,19%, tập trung vào các lĩnh vực cốt lõi và khách hàng cá nhân.

Dòng vốn chảy mạnh vào nền kinh tế đã giúp thu nhập lãi thuần (NII) của các nhà băng duy trì đà tăng ổn định, như KienlongBank tăng 18,1% hay Techcombank tăng 7,5%.

Bên cạnh đó, lợi nhuận của các ngân hàng còn đến từ yếu tố các nhà băng đang giảm dần sự phụ thuộc vào tín dụng, đa dạng hoá nguồn thu (thu phí dịch vụ, kinh doanh ngoại hối, xử lý nợ...).

Điển hình như LPBank ghi nhận thu nhập ngoài lãi chiếm tới 27% tổng thu nhập, nhờ hoạt động thu hồi nợ ngoại bảng tăng 151% và kinh doanh ngoại hối tăng 54%. Nam A Bank có thu nhập ngoài lãi tăng gấp 1,6 lần nhờ xử lý nợ và đầu tư. Hay như VietinBank thu ngoài lãi đóng góp gần 27% tổng thu nhập hoạt động.

Lợi nhuận cao sẽ không bền vững nếu chất lượng tài sản suy giảm. Năm 2025, nhiều ngân hàng đã kiểm soát tốt nợ xấu, thậm chí đưa về mức rất thấp. Nhóm Big 4 (Vietcombank, BIDV, VietinBank) tiếp tục duy trì tỷ lệ nợ xấu quanh mức 1% - mức an toàn theo chuẩn quốc tế. ABBank cũng gây ấn tượng khi đưa tỷ lệ nợ xấu xuống dưới 1%. Tại Nam A Bank, tỷ lệ bao phủ nợ xấu tăng mạnh lên hơn 54%, cho thấy bộ đệm dự phòng rủi ro ngày càng dày dặn.

Đặc biệt, việc Sacombank chấp nhận trích lập dự phòng lớn để xử lý dứt điểm các tồn đọng cũ, hay BaoViet Bank chủ động thu hẹp danh mục trái phiếu doanh nghiệp để tái cơ cấu theo hướng an toàn hơn, cho thấy các ngân hàng đang đặt sự an toàn lên hàng đầu song hành cùng mục tiêu lợi nhuận.

Việc áp dụng công nghệ và số hóa đã giúp các ngân hàng tiết giảm chi phí vận hành đáng kể. Chỉ số chi phí trên thu nhập (CIR) tại nhiều ngân hàng được cải thiện rõ rệt. Nam A Bank giảm CIR từ 44% xuống 33,2%; ABBank giảm về mức 35,09%.

Nhìn lại năm 2025, ngành ngân hàng Việt Nam đã có một bước chuyển mình mạnh mẽ cả về "lượng" và "chất". Lợi nhuận kỷ lục không chỉ là những con số vô tri mà là kết quả của chiến lược kinh doanh linh hoạt: vừa đẩy mạnh tín dụng vào các lĩnh vực trọng yếu, vừa khai thác tối đa các nguồn thu phi tín dụng và quyết liệt trong xử lý nợ xấu. Với nền tảng tài chính vững chắc được củng cố trong năm 2025, các ngân hàng đang sở hữu bước chạy đà hoàn hảo để tiếp tục chinh phục những mục tiêu tham vọng hơn trong năm 2026.

Huyền Anh

Thuduc House được gỡ “khóa” tài sản, doanh thu tăng 4,5 lần nhưng lãi giảm 33%

NETCO tăng mạnh doanh thu nhưng lợi nhuận hụt hơi, mới đạt dưới 30% kế hoạch năm

GEE tăng trần, “trắng bên bán” giữa lúc VN-Index quay đầu giảm

Lợi nhuận giảm, Cấp nước Nhà Bè vẫn chia cổ tức 16%: Dòng tiền có đủ “khỏe”?

"Đặc quyền" tầm nhìn của căn hộ penthouse Nam trung tâm Đà Nẵng

Giá đất nền, chung cư cùng chịu áp lực giảm giá

Không gian đáng sống là nền tảng của đô thị tri thức T&T Homes

Đất bỏ hoang có thể bị đánh thuế, giới đầu cơ có lo?

Cùng chuyên mục

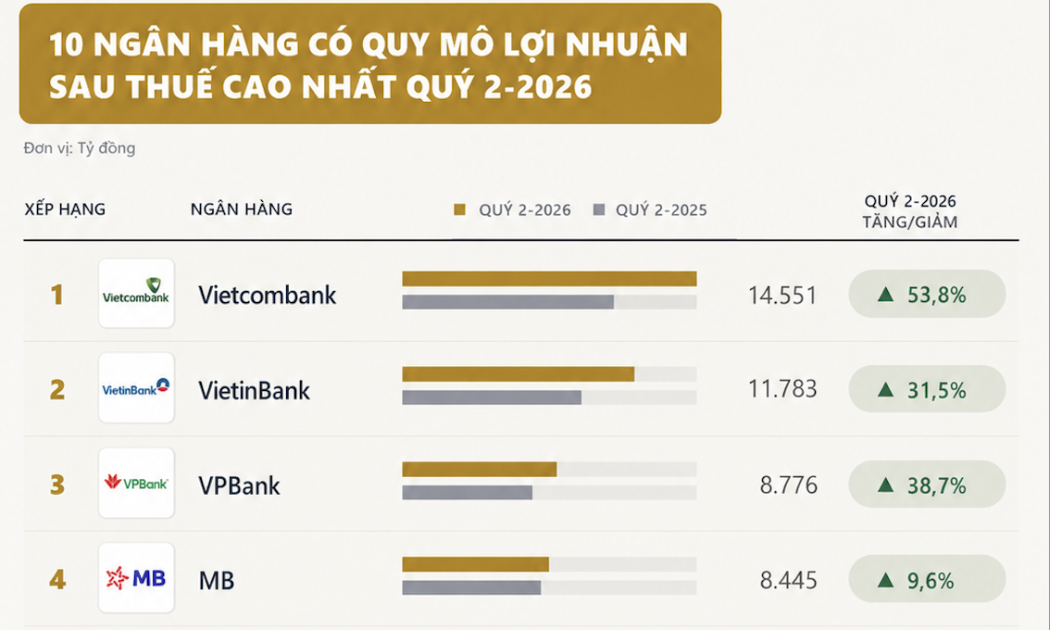

Lợi nhuận ngân hàng quý II/2026 phân hoá ra sao?

Trong quý II/2026, bức tranh lợi nhuận của 27 ngân hàng có sự phân hóa rõ nét. Vietbank dẫn đầu về tốc độ tăng trưởng với 372,5%, trong khi Vietcombank tiếp tục đứng đầu về quy mô lợi nhuận sau thuế với 14.551 tỷ đồng.

Cú hích dữ liệu: Ngành ngân hàng làm sạch gần 170 triệu hồ sơ khách hàng cá nhân

Hơn 167,8 triệu hồ sơ khách hàng cá nhân và 2,78 triệu hồ sơ khách hàng tổ chức trong ngành ngân hàng đã được đối chiếu thông tin sinh trắc học. Cùng với hạ tầng thanh toán số và trí tuệ nhân tạo (AI), dữ liệu đang trở thành một trong những “lá chắn” quan trọng giúp ngân hàng nhận diện tài khoản rủi ro và ngăn chặn gian lận tài chính.

PVcomBank duy trì đà tăng trưởng tích cực trong nửa đầu năm 2026

Cùng với sự cải thiện của hoạt động kinh doanh cốt lõi, PVcomBank tiếp tục ghi nhận những chuyển biến tích cực trong chất lượng tài sản khi tỷ lệ nợ xấu giảm còn 2,83% vào cuối tháng 6/2026. Lợi nhuận trước thuế đạt 1.023 tỷ đồng, tăng gần 26% so với cùng kỳ, tạo nền tảng cho Ngân hàng tiếp tục củng cố hiệu quả hoạt động.

Agribank ra mắt gói tín dụng 70.000 tỷ đồng

Agribank vừa triển khai chương trình tín dụng ưu đãi quy mô 70.000 tỷ đồng, hướng dòng vốn vào doanh nghiệp nhỏ và vừa cùng các lĩnh vực được xác định là động lực tăng trưởng của nền kinh tế.

Doanh nghiệp loay hoay giữa vòng xoáy tài sản thế chấp và chi phí vốn

Dù hệ thống ngân hàng liên tục đưa ra các gói cho vay ưu đãi với quy mô hàng trăm nghìn tỷ đồng nhưng rào cản về điều kiện vay vốn và sự lệ thuộc vào tài sản bảo đảm vẫn khiến nhiều doanh nghiệp chưa thể tiếp cận dòng tiền phục vụ sản xuất.

Giá vàng trong nước diễn biến trái chiều, vàng nhẫn DOJI giảm sâu 1 triệu đồng/lượng

Giá vàng miếng tăng nhẹ cùng xu hướng thế giới, còn giá vàng nhẫn tăng, giảm trái chiều tùy từng thương hiệu, trong đó vàng nhẫn DOJI giảm tới 1 triệu đồng/lượng.

Cập nhật mới nhất những khoản thuế, tiền thuê đất được gia hạn trong năm 2026

Nghị định 245/2026/NĐ-CP về gia hạn nộp thuế giá trị gia tăng (GTGT), thu nhập doanh nghiệp (TNDN), thu nhập cá nhân (TNCN) và tiền thuê đất trong năm 2026, giúp doanh nghiệp, hộ kinh doanh giảm áp lực dòng tiền. Người nộp thuế cần lưu ý hạn 2/11/2026 để gửi đề nghị gia hạn.

Đừng bỏ lỡ

Từ cây chè đến sinh kế bền vững

Từ cây chè đến sinh kế bền vững

Từ vùng chè từng bị bỏ hoang, HTX Chè Tân Lập đã từng bước khôi phục vùng nguyên liệu, liên kết hơn 300 hộ dân và tạo việc làm, thu nhập ổn định cho người dân địa phương. Cây chè nay không chỉ là sản phẩm hàng hóa mà còn trở thành sinh kế quan...