Doanh nghiệp dệt may 'than trời' vì quy định phải nộp thuế nhập khẩu trước

Nghị định 18/2021/NĐ-CP quy định các doanh nghiệp nhập khẩu (DN NK) tại chỗ đối với loại hình sản xuất thì phải đóng thuế NK ngay khi mở tờ khai hải quan, sau đó xuất khẩu (XK) mới được hoàn lại đang gây khó khăn rất lớn cho DN dệt may trong XK vì phải huy động một số tiền lớn để đóng thuế và mất thời gian để hoàn thành các thủ tục nộp và hoàn thuế sau đó.

Hiệp hội Dệt may Việt Nam (VITAS) vừa có công văn khẩn kiến nghị một loạt bộ ngành về việc các DN ngành dệt may khi thực hiện Nghị định 18/2021/NĐ-CP ngày 11/3/2021 liên quan đến nộp thuế NK theo hình thức xuất nhập khẩu tại chỗ đang có quá nhiều bất cập, gây khó khăn rất lớn cho ngành.

Cụ thể, theo điểm g, h khoản 6 Điều 1 Nghị định 18/2021/NĐ-CP, DN nội địa XK tại chỗ sản phẩm cho DN sản xuất XK phải nộp thuế XK cho sản phẩm xuất ra. Đồng thời, DN NK sản phẩm tại chỗ cũng phải nộp thuế NK cho sản phẩm nhập tại chỗ. Như vậy một đối tượng hàng hóa cả 2 DN đều phải nộp thuế.

Thực tế hàng NK tại chỗ sử dụng để sản xuất XK sau cùng cũng xuất ra nước ngoài, không tiêu thụ trong thị trường Việt Nam thì theo quy định tại Luật thuế Xuất nhập khẩu phải được miễn thuế.

"Vấn đề nộp thuế ngay sau đó được hoàn lại khi chứng minh là thực sự XK gây khó khăn rất lớn cho DN vì phải huy động một số tiền lớn để đóng thuế và mất rất nhiều thời gian để hoàn thành các thủ tục nộp và hoàn thuế sau đó. Tăng thủ tục hành chính cho cả DN lẫn cơ quan quản lý để theo dõi, chuẩn bị hồ sơ quyết toán thuế, hoàn thuế", VITAS cho biết.

Đồng thời, quy định trên không khuyến khích hàng sản xuất XK, gây ra sự bất bình đẳng giữa hàng gia công XK và hàng sản xuất XK. Hàng nhập khẩu tại chỗ để gia công XK được miễn thuế mà hàng nhập tại chỗ để sản xuất XK lại không được miễn thuế.

"Việc chỉ ưu tiên hàng nhập khẩu để gia công XK mà không ưu tiên các DN nhập để sản xuất XK (một hình thức mang lại giá trị gia tăng và hiệu quả cao hơn) và không ưu tiên DN sử dụng vải trong nước để sản xuất XK đã khuyến khích các DN lựa chọn hình thức gia công thay vì tìm cách nâng cao vị trí của dệt may Việt Nam trong chuỗi cung ứng, đi ngược lại chiến lược phát triển của ngành", VITAS nhấn mạnh.

Theo đó, VITAS kiến nghị sửa đổi quy định cho phép miễn thuế NK với hàng nhập tại chỗ để sản xuất hàng XK tạo sự bình đẳng giữa hình thức gia công XK và sản xuất XK, khuyến khích các DN chuyển sang phương thức XK mua đứt bán đoạn (FOB) thay vì khuyến khích gia công.

Đồng thời, Nghị định cần làm rõ: Sản phẩm NK tại chỗ để sản xuất hàng XK cần nộp thuế NK có bao gồm sản phẩm NK từ nước ngoài nhưng được chỉ định hàng hóa giao từ các doanh nghiệp chế xuất, khu phi thuế quan không? Trường hợp người NK tại chỗ đưa sản phẩm NK tại chỗ vào sản xuất hàng XK và thực tế đã XK sản phẩm cho thương nhân nước ngoài nhưng được chỉ định giao hàng hóa cho DN không phải DN chế xuất hoặc thuộc phi thuế quan thì có được hoàn thuế NK không?

Lê Thúy

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

Tổ chức thực hiện NQ 10 trong thực tế: Dòng vốn toàn cầu đang đổi hướng

Thực hiện thành công Nghị quyết số 10-NQ/TW phụ thuộc vào việc đọc đúng “Bức tranh dòng vốn đầu tư toàn cầu”. Từ nay đến năm 2045, thế giới sẽ không bước vào thời kỳ phi toàn cầu hóa, mà chuyển sang một mô hình mới là “toàn cầu hóa có chọn lọc, dựa trên công nghệ, an ninh và phát triển bền vững”, làm thay đổi mạnh cơ cấu các dòng vốn quốc tế.

Xây dựng đội ngũ báo cáo viên thực sự là chiến sĩ xung kích trên mặt trận tư tưởng của Đảng

Sáng 2/7, tại Hà Nội, Đảng ủy MTTQ, các đoàn thể Trung ương tổ chức chương trình Hội đồng đánh giá, xét chọn báo cáo viên giỏi tuyên truyền Nghị quyết Đại hội XIV của Đảng và nghị quyết đại hội Đảng các cấp, nhiệm kỳ 2025 - 2030.

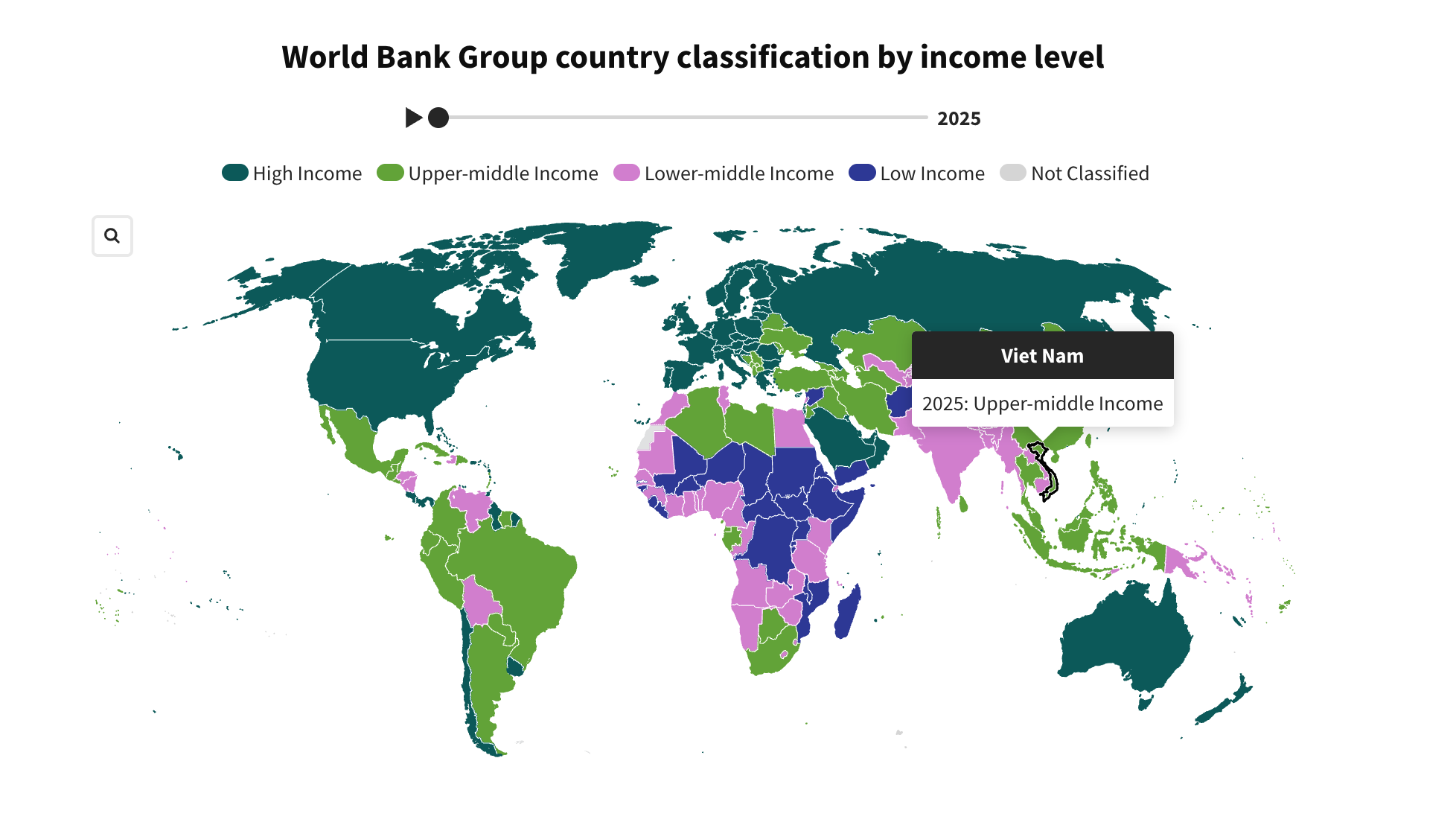

Việt Nam chính thức vào nhóm thu nhập trung bình cao của World Bank

Với tổng thu nhập quốc gia (GNI) bình quân đầu người năm 2025 đạt 4.970 USD, Việt Nam đã được World Bank nâng lên nhóm thu nhập trung bình cao trong bảng phân loại mới nhất.

Doanh nghiệp xuất khẩu nông sản: Cuộc đua qua nhiều tầng áp lực

Nửa cuối năm, đơn hàng nông sản có dấu hiệu phục hồi ở một số thị trường lớn, nhưng cuộc đua xuất khẩu đã chuyển sang trạng thái áp lực chồng tầng từ tiêu chuẩn kỹ thuật, kiểm soát dư lượng đến logistics và chi phí vốn. Doanh nghiệp buộc phải siết vùng nguyên liệu, tăng kiểm nghiệm và coi chuỗi giá trị là “vé vào cửa” để giữ thị trường.

FDI chất lượng cao cần một hệ sinh thái đổi mới sáng tạo đủ mạnh

Trong cuộc cạnh tranh thu hút FDI thế hệ mới, lợi thế về đất đai và ưu đãi không còn đủ sức hấp dẫn. Việt Nam cần chuyển từ tư duy "thu hút thêm nhà máy" sang kiến tạo hệ sinh thái đổi mới sáng tạo, lấy doanh nghiệp làm trung tâm để nâng cao năng lực cạnh tranh và đón dòng vốn chất lượng cao.

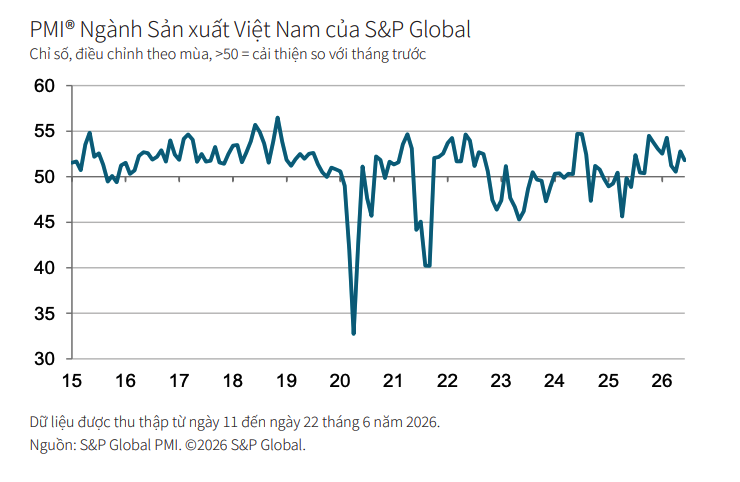

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...