Củng cố 2 trụ cột để tăng mức xếp hạng tín nhiệm quốc gia

Xây dựng nền tài chính công vững mạnh, cải thiện cơ cấu và chất lượng của khu vực ngân hàng và doanh nghiệp nhà nước để giảm rủi ro nghĩa vụ nợ dự phòng đối với ngân sách nhà nước được đánh giá là 2 nhóm giải pháp trụ cột cần được triển khai mạnh mẽ để tăng mức xếp hạng tín dụng quốc gia.

Phó Thủ tướng Chính phủ Lê Minh Khái vừa ký Quyết định số 412/QĐ-TTg phê duyệt “Đề án Cải thiện xếp hạng tín nhiệm quốc gia tới năm 2030”, đặt mục tiêu đến năm 2030 đạt mức xếp hạng tín nhiệm từ Baa3 (đối với Moody’s) hoặc BBB- (đối với S&P và Fitch) trở lên.

Đồng thời, tốc độ tăng trưởng tổng sản phẩm trong nước (GDP) bình quân cả giai đoạn khoảng 7%/năm; GDP bình quân đầu người theo giá hiện hành đến năm 2030 đạt khoảng 7.500 USD; tổng đầu tư xã hội bình quân đạt 33-35% GDP.

Đề án cũng đặt mục tiêu kiểm soát bội chi ngân sách nhà nước được Quốc hội phê duyệt trong dự toán ngân sách nhà nước hàng năm và kế hoạch tài chính quốc gia 5 năm, phấn đấu bội chi ngân sách nhà nước đến năm 2030 khoảng 3% GDP; nợ công không quá 60% GDP, nợ Chính phủ không quá 50% GDP...

Một trong các giải pháp chủ yếu của Đề án là xây dựng nền tài chính công vững mạnh, mở rộng cơ sở thu bền vững để cải thiện các chỉ số nợ và thúc đẩy củng cố tài khóa.

Cụ thể, tiếp tục củng cố nền tảng tài khóa lành mạnh, tập trung cải thiện điểm số về thu ngân sách thông qua hoàn thiện hệ thống chính sách thu gắn với cơ cấu lại thu ngân sách nhà nước theo hướng bao quát các nguồn thu, mở rộng cơ sở thu, nhất là các nguồn thu mới, phù hợp với thực tiễn, các cam kết hội nhập và thông lệ quốc tế tốt.

Song song đó, cải thiện các chỉ số tài khóa, giảm dần bội chi ngân sách nhà nước, tỷ lệ nợ công, nợ Chính phủ so với GDP.

Đồng thời, tiếp tục tăng cường minh bạch chính sách tài khóa; đẩy mạnh việc quản lý, điều hành tài chính ngân sách theo trung hạn, đảm bảo sự đồng bộ, thống nhất giữa kế hoạch đầu tư công trung hạn với kế hoạch tài chính quốc gia và vay, trả nợ công 5 năm; thực hiện kế hoạch tài chính – ngân sách nhà nước 3 năm, chương trình quản lý nợ công 3 năm theo quy định của luật pháp và thông lệ quốc tế; tăng cường áp dụng các thông lệ quốc tế tốt trong quản lý rủi ro danh mục nợ Chính phủ, đảm bảo vay nợ bền vững.

Giải pháp khác là cải thiện cơ cấu và chất lượng của khu vực ngân hàng và doanh nghiệp nhà nước để giảm rủi ro nghĩa vụ nợ dự phòng đối với ngân sách nhà nước.

Cụ thể, tăng cường xử lý nợ xấu, hạn chế nợ xấu phát sinh, tiếp tục tái cấu trúc ngành ngân hàng, giảm thiểu rủi ro nợ xấu thông qua các biện pháp tăng cường vốn hóa các ngân hàng thương mại, cải thiện chất lượng tài sản và các khoản cho vay của ngân hàng, cải thiện tỷ lệ tài sản và nợ, đẩy mạnh tiến độ xử lý các tài sản có vấn đề/nợ xấu còn lại.

Cùng với đó, tiếp tục hoàn thiện hành lang pháp lý về cấp tín dụng, mở rộng tín dụng hiệu quả, tập trung vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ; kiểm soát chặt chẽ vào các lĩnh vực rủi ro cao.

Ngoài ra, theo dõi sát, đảm bảo mọi khoản vay Chính phủ bảo đảm được thanh toán đầy đủ, đúng hạn; tiếp tục thực hiện sắp xếp lại doanh nghiệp nhà nước nâng cao hiệu quả của doanh nghiệp nhà nước sau cổ phần hóa; tăng cường tính minh bạch, công khai dữ liệu của ngân hàng và doanh nghiệp để cải thiện khả năng dự báo về hiệu quả tài chính.

Phương Linh

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

"Bão ngầm" tại DIC Corp

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Điện Máy Xanh huy động hơn 13.300 tỷ đồng trong đợt IPO

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

Mở room tín dụng, siết chất lượng vay: Cách ngân hàng điều tiết 20 triệu tỷ đồng

Dòng vốn gần 20 triệu tỷ đồng đang chảy trong mạch máu kinh tế không chỉ cần số lượng, mà quan trọng hơn là sự hiệu quả và đúng hướng. Điều mà Ngân hàng Nhà nước đang nỗ lực thực thi qua những cơ chế đặc thù này.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

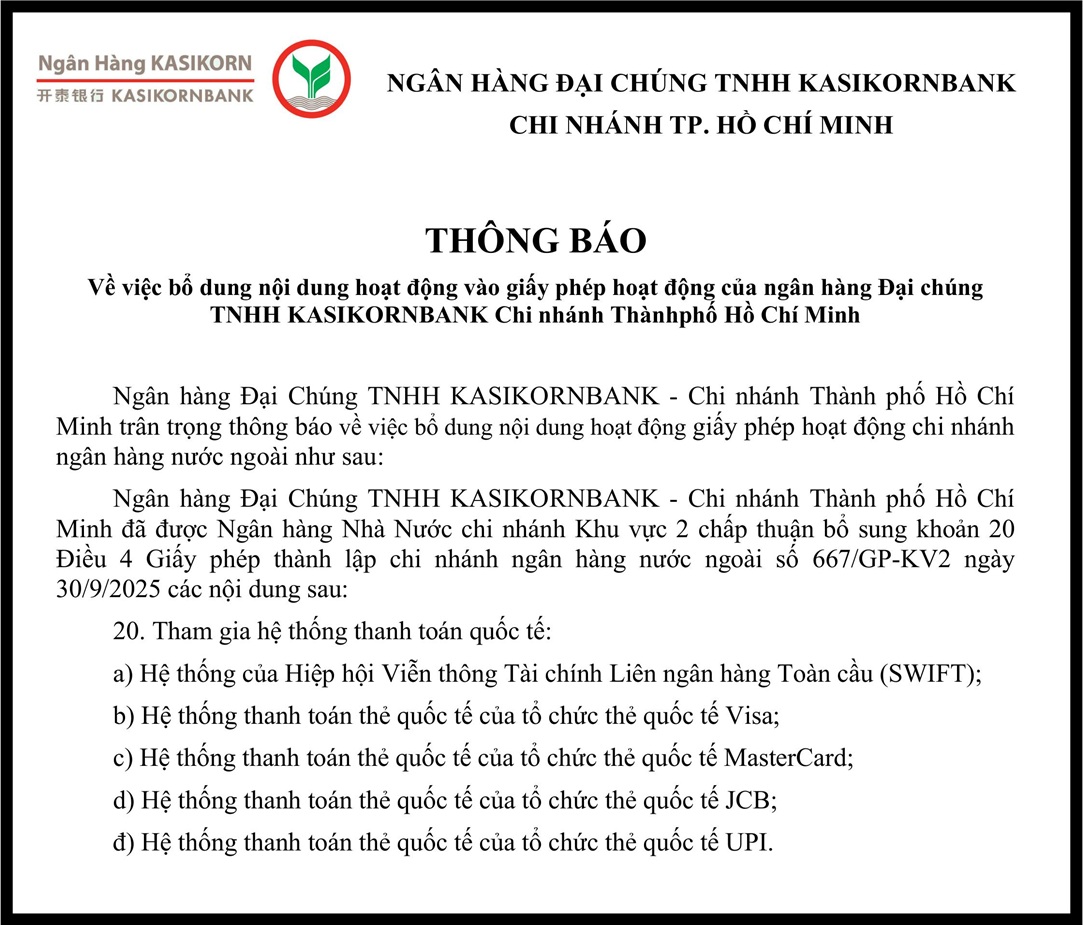

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế trong nửa đầu năm 2026

Con số kỷ lục gần 20 triệu tỷ đồng dư nợ tín dụng chỉ trong 6 tháng đầu năm là minh chứng rõ nét cho nỗ lực khơi thông dòng vốn của ngành Ngân hàng nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai con số.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...