Cho vay tiêu dùng: Cần khống chế lãi suất?

Một số ngân hàng đang mở rộng cửa cho khách hàng vay tiêu dùng với các điều kiện rất “cứng” như: chỉ cần có bảng lương, hợp đồng lao động. Nhưng, vấn đề khó là lãi suất cho vay ở mức nào cho phù hợp, để người vay chịu được và ngân hàng có đủ dự phòng rủi ro nợ xấu?

Thời gian gần đây, nhiều ngân hàng đã chuyển hướng tập trung phát triển bán lẻ hướng tới nhóm khách hàng cá nhân, hộ kinh doanh. Trong đó, các nhu cầu mua sắm ô tô, nhà cửa, du học, du lịch, tiêu dùng… đều được ngân hàng thiết kế các gói cho vay và mức lãi suất hấp dẫn.

Theo khảo sát của Thời báo Kinh Doanh, thời điểm này, các ngân hàng đều tung ra nhiều chương trình cho vay tiêu dùng ưu đãi để cạnh tranh, giành giật khách hàng.

Do cho vay tiêu dùng cá nhân thường có rủi ro cao, chi phí quản lý lớn nên lãi suất phải cao hơn để bù đắp rủi ro

Đẩy mạnh cho vay

Tại một điểm giao dịch của ngân hàng thương mại trên đường Nguyễn Xiển, nhân viên tín dụng luôn túc trực ở đây để chào mời khách hàng đến giao dịch vay vốn. Theo nhân viên này, chi nhánh được giao khoán chỉ tiêu tín dụng cuối năm và yêu cầu tăng dư nợ cho vay tiêu dùng, phát triển khách hàng mới…

“Ngân hàng có chương trình cho vay tiêu dùng và dưới chi nhánh sẽ làm căn cứ để trình một số ưu đãi riêng cho từng trường hợp khách hàng cụ thể, như ưu đãi lãi suất, hạn mức vay, miễn phí trả nợ trước hạn… Vì bây giờ ngân hàng nào cũng phải nhìn nhau để cho vay”- nhân viên này chia sẻ.

Dẫn chứng trường hợp một khách hàng muốn vay tiền mua nhà tại dự án ở Khu đô thị Nghĩa Đô. Hiện tại, dự án này đang được hai ngân hàng SHB và MB tài trợ vốn vay mua nhà với lãi suất từ 7%/năm trở lên. Nhưng nhân viên tín dụng này cũng không ngại rỉ tai khách hàng “sẽ trình xin một mức lãi suất cạnh tranh” với lãi suất của hai ngân hàng này để “câu” khách hàng.

Tương tự, cũng tập trung đẩy mạnh ngân hàng bán lẻ, Maritime Bank lại đưa ra chính sách cho vay tiêu dùng với bài toán tài chính linh hoạt. Theo đó, ngân hàng sẽ cấp hạn mức vay tối đa tới 500 triệu đồng (tương đương 24 tháng lương) mà không cần tài sản bảo đảm. Nhờ đó, hỗ trợ khách hàng có vốn để mua, sửa nhà, sắm vật dụng gia đình, du học, du lịch…

Chính sách vay vốn này cũng được một số ngân hàng áp dụng như: NCB, Techcombank, TPBank, VIB… nhằm đẩy mạnh dư nợ ở khu vực khách hàng cá nhân vẫn còn nhiều tiềm năng. Mức lãi suất vay tiêu dùng được ngân hàng xác định đối với từng khách hàng, nhu cầu vay, giá trị khoản vay, khả năng trả nợ.

Có cần trần lãi suất?

Trao đổi với người viết, một lãnh đạo của Ngân hàng Nhà nước (NHNN) chia sẻ, hình thức cho vay tiêu dùng sẽ đáp ứng nhu cầu tài chính của người dân như: mua nhà, ôtô, du học…

“Nếu một công chức đi làm bình thường, sống bằng đồng lương thì rất khó để họ có thể mua được một căn hộ ở Hà Nội, dù là căn hộ hơn 1 tỷ đồng. Khi vay ngân hàng, họ có thể trả nợ dần trong 10-20 năm với chi phí trả nợ hàng tháng khoảng 4-5 triệu đồng/tháng là chấp nhận được”- vị này nói.

Như vậy, họ có thể sẽ phải đi làm cả đời để trả nợ và được sống ngay trong căn nhà của mình, nâng chất lượng cuộc sống, thay vì đi thuê hoặc phải tích luỹ vài chục năm mới có thể mua được.

Xung quanh vấn đề nới rộng cho vay tiêu dùng, đang có một cuộc tranh luận về mức lãi suất cho vay và liệu có nên áp trần lãi suất hay không?

Theo vị lãnh đạo trên, do cho vay tiêu dùng cá nhân thường có rủi ro cao, chi phí quản lý lớn nên lãi suất phải cao hơn để bù đắp rủi ro. Thực tế, lãi suất vay có thể tới 15-20%/năm, thậm chí có thời điểm “nóng” lên tới 25-27%/năm.

Mức lãi suất này vẫn còn thấp hơn lãi suất vay tín dụng đen lên tới vài chục phần trăm, như vậy người dân vay tiêu dùng của ngân hàng vẫn có thể chấp nhận được. Do đó, không nên quy định “cứng” là áp trần lãi vay tiêu dùng, mà để cung cầu thị trường quyết định.

Thời gian qua, một số công ty tài chính chào mời khách hàng vay vốn với mức lãi suất rất cao, lên tới 40-49%/năm. Nhưng người dân vẫn chấp nhận vay vì điều kiện, thủ tục vay dễ dàng hơn ngân hàng.

Không ít khách hàng đã bị “mắc bẫy” vay tiêu dùng của công ty tài chính với lãi suất quá cao, dẫn tới không có khả năng trả nợ, bị siết nợ… Như trường hợp của công ty tài chính của ngân hàng V, giải ngân cho khách hàng vay 100 triệu đồng chỉ với một tờ giấy cho vay (không có dấu, không chứng từ…) Khi khách hàng không trả nợ, công ty này tiến hành xiết nợ nhưng lại không đủ cơ sở pháp lý để kiện đòi nợ khách hàng.

Những cuộc cãi vã, kiện tụng liên quan tới cho vay tiêu dùng xảy ra liên miên, mà ngân hàng khó thu hồi được nợ gốc, chứ chưa nói tới thu lãi vay. Kết quả là nợ xấu phát sinh, khó thu hồi được thì ngân hàng, công ty tài chính là bên chịu thiệt hại.

Hải Hà

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

"Bão ngầm" tại DIC Corp

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Điện Máy Xanh huy động hơn 13.300 tỷ đồng trong đợt IPO

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

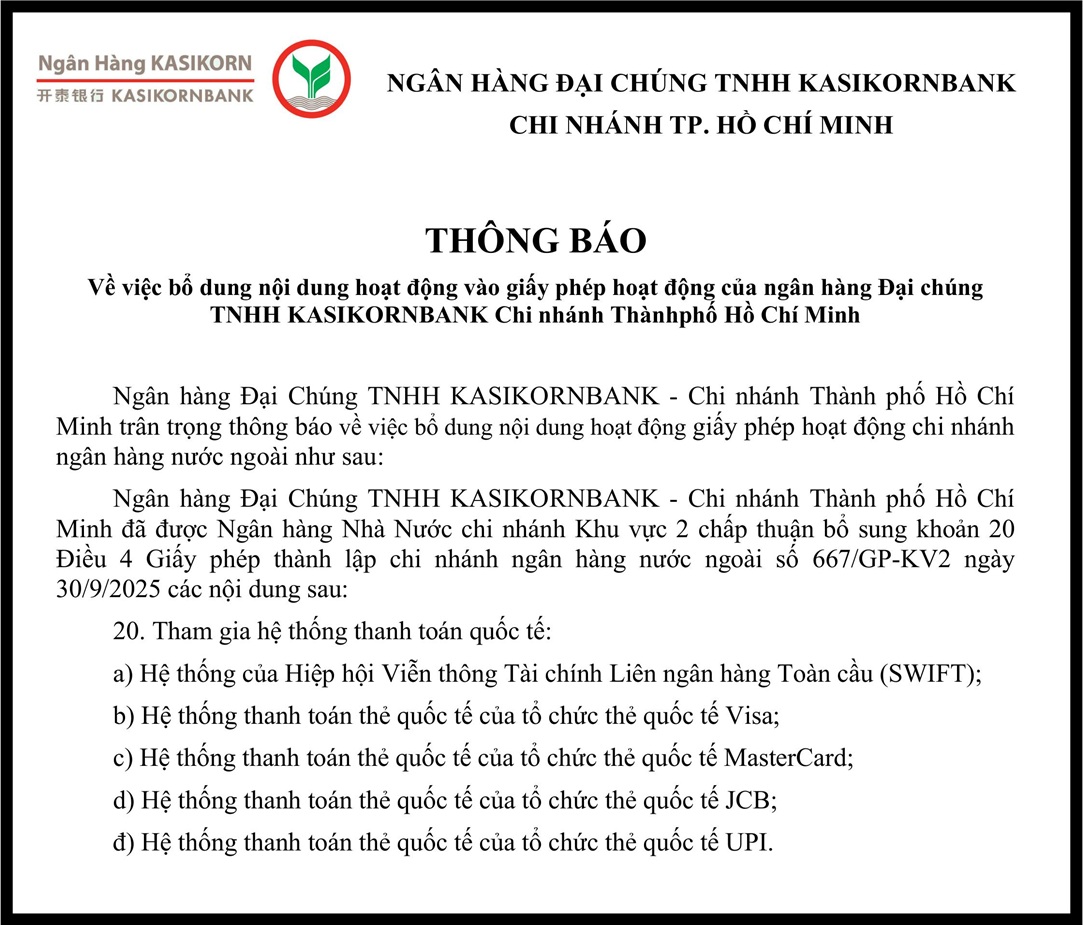

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế trong nửa đầu năm 2026

Con số kỷ lục gần 20 triệu tỷ đồng dư nợ tín dụng chỉ trong 6 tháng đầu năm là minh chứng rõ nét cho nỗ lực khơi thông dòng vốn của ngành Ngân hàng nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai con số.

Hệ thống ngân hàng đang “khát” vốn ngắn hạn đến mức nào?

Cú sốc lãi suất qua đêm chạm ngưỡng 13%/năm cùng sự mất cân đối nghiêm trọng giữa tăng trưởng tín dụng và huy động đang đặt hệ thống ngân hàng vào một cuộc đua thanh khoản đầy áp lực.

UOB đầu tư 450 triệu USD xây trụ sở tại Trung tâm Tài chính Quốc tế TP.HCM

Ngân hàng United Overseas Bank (UOB) của Singapore vừa khởi công xây dựng trụ sở mới trị giá khoảng 450 triệu USD tại TP.HCM, trở thành ngân hàng nước ngoài đầu tiên đặt trụ sở chính trong Trung tâm Tài chính Quốc tế TP.HCM (VIFC) khi mô hình này đang được triển khai.

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tận hưởng ưu đãi hoàn tiền tới 1.000.000 VND khi mở mới và chi tiêu qua thẻ tín dụng quốc tế BAC A BANK MasterCard trong tháng 7/2026.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...