DHC được định giá hấp dẫn

Nhờ tiềm năng tăng trưởng trong kết quả kinh doanh những năm tới, CTCK Bảo Việt (BVSC) định giá hấp dẫn đối với cổ phiếu DHC của CTCP Đông Hải Bến Tre và khuyến nghị mua cho mức giá mục tiêu 49.000 đồng/cp.

Theo BVSC, nhà máy Giao Long 2 về cơ bản đã gần như sẵn sàng để đưa vào sử dụng. Giá trị xây dựng cơ bản dở dang của dự án vào cuối quý IV/2018 được ghi nhận ở mức 1.070 tỷ đồng, bằng 93% dự toán trước đây.

BVSC cho biết, theo cập nhật mới nhất từ Đông Hải Bến Tre thì việc đền bù các trụ điện đã hoàn tất, việc xây dựng và đi đường dây sẽ được hoàn thành sớm để đưa nhà máy vào chạy thử trong quý II/2019, kỳ vọng Giao Long 2 sẽ hoạt động thương mại kể từ quý III/2019.

Năm 2019, doanh thu và lợi nhuận sau thuế của công ty được BVSC dự báo lần lượt đạt 1.504 tỷ đồng và 149 tỷ đồng, tương ứng tăng trưởng 62% và 11% so với năm 2018 dự trên giả định nhà máy Giao Long 2 đưa vào hoạt động trễ hơn dự kiến trong khi giá bán đầu ra có dấu hiệu hạ nhiệt.

Nếu nhà máy Giao Long 2 chạy tối đa công suất, ước tính công ty có thể đạt mức doanh thu bình quân khoảng 2.800 tỷ đồng/năm và lợi nhuận sau thuế 350 tỷ đồng/năm.

BVSC lạc quan về tiềm năng trung - dài hạn của DHC, cổ phiếu này sẽ có mức định giá rất hấp dẫn vào năm 2020 với P/E dự phóng 3,8 lần khi Giao Long 2 chạy hết công suất.

L.L

Hệ thống ngân hàng vẫn "gồng mình" giải cơn khát vốn 5,1 triệu tỷ của nền kinh tế

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Bangladesh mở dư địa lớn cho nông sản, dệt may Việt

Nông sản Việt có thể mất cửa vào EU vì dư lượng 0,01 phần triệu

Phát hiện nhà máy sản xuất gần 50.000 đôi giày Nike giả, đã xuất 11 container sang Mỹ

Sau gần 10 năm, doanh nghiệp đứng sau Tierra Diamond đã tăng vốn hơn 40 lần như thế nào?

Cùng chuyên mục

Quỹ ngoại đua rời đi, margin bị siết đồng loạt: Thị trường đang nhìn thấy điều gì ở PNJ?

Trong bối cảnh cổ phiếu PNJ “rơi tự do”, hàng loạt công ty chứng khoán đồng loạt cắt hoặc hạ tỷ lệ cho vay ký quỹ, trong khi hai quỹ ngoại lớn không còn là cổ đông lớn, làm dấy lên câu hỏi liệu thị trường đang phản ứng với áp lực kỹ thuật hay đang định giá lại triển vọng của doanh nghiệp đầu ngành trang sức.

Cả doanh thu và lợi nhuận quý II của D2D đều sụt giảm mạnh hơn 90%, tiết lộ rủi ro khi đầu tư cổ phiếu

CTCP Phát triển Đô thị Công nghiệp số 2 (D2D) vừa công bố báo cáo tài chính quý II/2026 với kết quả kinh doanh lao dốc, khi doanh nghiệp bước vào giai đoạn thiếu vắng nguồn thu đột biến.

Một tháng ác mộng của cổ đông PNJ: Cổ phiếu mất gần 50% thị giá, áp lực bán vẫn chưa dừng lại

Bất chấp những lời trấn an của Tổng Giám đốc PNJ Phan Quốc Công, ngay từ đầu phiên sáng 22/7, cổ phiếu PNJ của CTCP Vàng bạc Đá quý Phú Nhuận tiếp tục bị bán tháo, nhanh chóng rơi vào trạng thái giảm sàn, trắng bên mua.

Lợi nhuận lao dốc hơn 90%, điều gì khiến CII tăng thêm hơn 3.000 tỷ đồng tài sản?

Lợi nhuận sau thuế quý II/2026 của CII chỉ còn 16,9 tỷ đồng, giảm hơn 90% so với cùng kỳ. Tuy nhiên, phía sau mức giảm mạnh này là bức tranh tài chính có nhiều điểm trái ngược khi tổng tài sản tăng thêm hơn 3.000 tỷ đồng, quy mô đầu tư tiếp tục mở rộng và vốn chủ sở hữu cũng gia tăng.

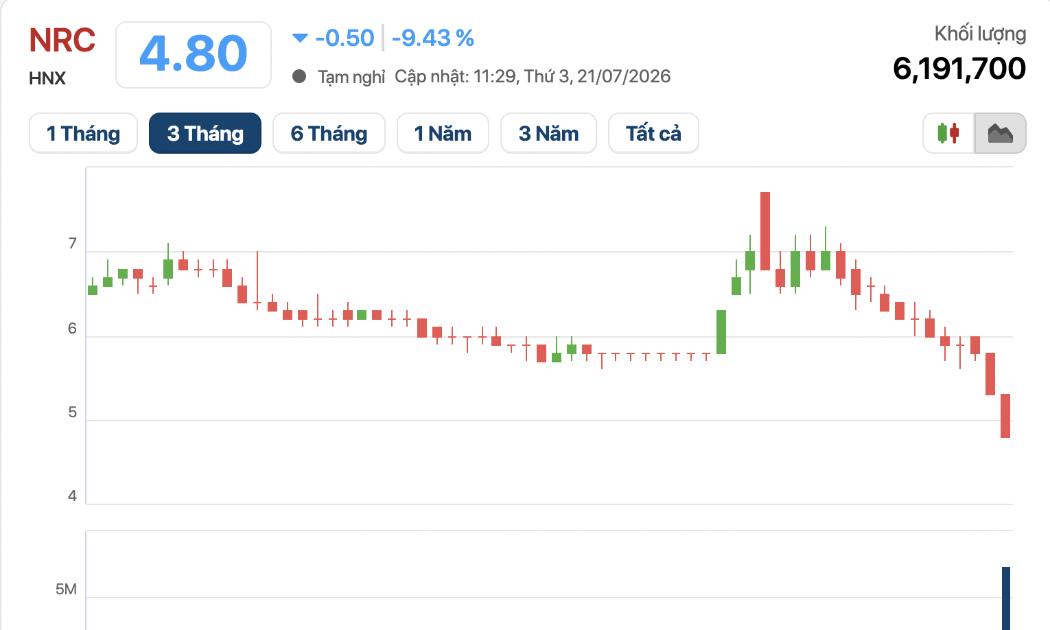

Cổ phiếu NRC giảm sàn, xóa nhòa hiệu ứng Thiên Hoàng Holdings sau thông tin truy thu thuế

Cổ phiếu NRC của CTCP Tập đoàn NRC tiếp tục chịu áp lực bán mạnh trong phiên 21/7 khi giảm hết biên độ, nối dài chuỗi lao dốc kéo dài từ đầu tháng 7 đến nay.

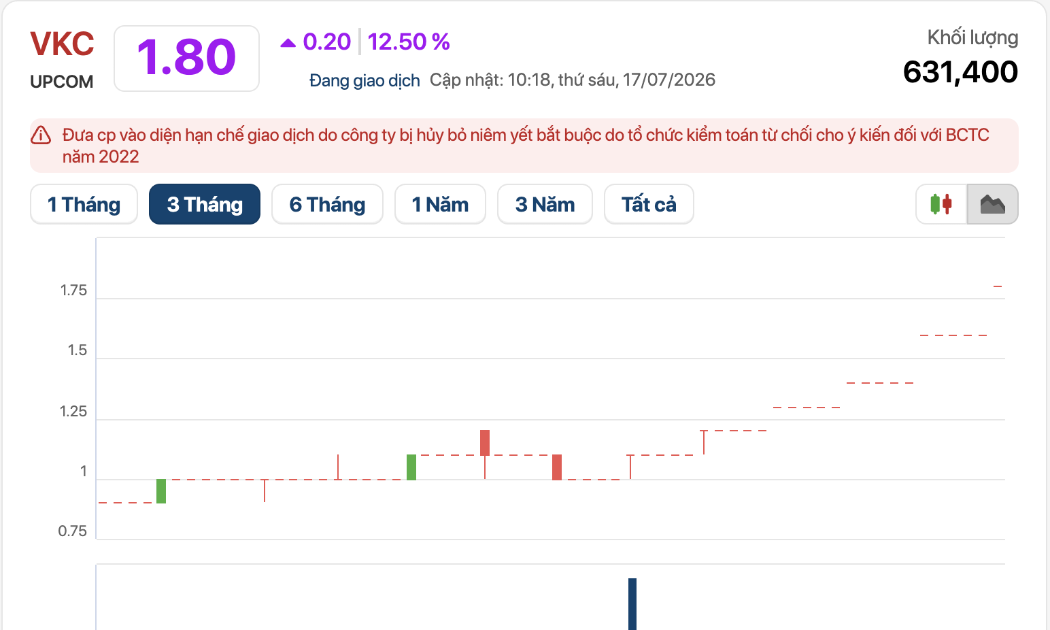

Biến động tại VKC Holdings: Đổi Chủ tịch, bị phong tỏa tài khoản, cổ phiếu vẫn tăng trần liên tiếp

Cổ phiếu VKC của CTCP VKC Holdings tiếp tục tăng trần lên mức 1.800 đồng/cp trong phiên 17/7, nối dài chuỗi tăng trần thứ 6 liên tiếp.

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...