Tăng trưởng tín dụng: Tăng tốc nhưng có về đích?

Chỉ còn hơn một tháng nữa là kết thúc năm tài chính 2016, nhưng mục tiêu tăng trưởng tín dụng vẫn còn khoảng cách khá xa. Hiện, hàng loạt gói cho vay với lãi suất ưu đãi dành cho cá nhân và doanh nghiệp được nhiều ngân hàng đưa ra, được xem là động thái chạy nước rút để hoàn thành kế hoạch cuối năm.

Theo kế hoạch, tăng trưởng tín dụng cả năm là 17-18%, nhưng 10 tháng mới đạt 11,81%. Như vậy, chỉ còn hơn một tháng nữa, ngành ngân hàng cần phải có mức tăng trưởng gần 8% để hoàn thành mục tiêu đề ra.

Bứt phá cuối năm

Theo báo cáo tài chính quý III/2016 của các ngân hàng có thể thấy “ông lớn” ngành ngân hàng đang có mức tăng trưởng tín dụng cao. Cụ thể, VietinBank có dư nợ cho vay đạt 625 nghìn tỷ đồng, bằng với kết quả tiền gửi của khách hàng (tăng 16,23% so với cuối năm 2015).

Bám sát Vietinbank là Vietconbank với tổng dư nợ cho vay khách hàng cuối quý III/2016 đạt 444.462,7 tỷ đồng, tăng 14,6% so với đầu năm 2016.

Top các ngân hàng cổ phần thương mại không có vốn nhà nước chi phối, Techcombank dẫn đầu với dư nợ cho vay đạt hơn 135.600 tỷ đồng, tăng trưởng 21,5%.

Cũng là một cái tên sáng trong mùa kinh doanh này, LienVietPostBank đã bất ngờ bứt phá cho vay khách hàng tăng mạnh, đạt 71.880 tỷ đồng, tăng 29,5% so với đầu năm.

Theo các chuyên gia tài chính, nếu nhìn vào những con số này, cứ ngỡ tín dụng toàn ngành đang có mức tăng trưởng tốt. Tuy nhiên, thực tế, mức tăng trưởng này mới chỉ dừng lại ở một số “ông lớn”.

Còn lại, đa phần mức tăng trưởng tín dụng của một số ngân hàng hiện nay còn thấp, chẳng hạn như ACB, đến cuối tháng 9, dư nợ cho vay mới tăng khoảng 9%, nhiều ngân hàng khác dưới 8%…

Kế hoạch cuối năm của các tổ chức tín dụng vẫn đang trong giai đoạn chạy nước rút

Theo số liệu đến hết tháng 10/2016, tăng trưởng tín dụng của cả nền kinh tế mới đạt 11,81%, còn cách xa chỉ tiêu định hướng đặt ra từ đầu năm.

Để hoàn thành kế hoạch cuối năm, một cuộc chạy đua nước rút đang làm nóng thị trường tín dụng.

Hàng loạt chương trình ưu đãi dành cho khách hàng cá nhân và doanh nghiệp đang được các ngân hàng tung ra thị trường bằng cách giảm lãi suất cho vay. Mới đây, HDBank áp dụng lãi suất tối đa từ 11,5% một năm (lãi suất hiện hành) xuống 10,5% một năm với khách hàng cá nhân vay mới. Ngoài ra, ngân hàng này còn đưa ra gói tín dụng 18.000 tỷ đồng với lãi suất cho vay chỉ 6,5-9,69% dành cho doanh nghiệp.

Một số ngân hàng áp dụng giảm lãi suất cho vay ngắn hạn với 5 lĩnh vực ưu tiên và các doanh nghiệp khởi nghiệp xuống còn 6% năm như Vietcombank, BIDV. Trong khi đó, Agribank dành 50 ngàn tỷ đồng từ 1/11/2016 cho vay các đối tượng là DN, HTX, chủ trang trại… tham gia chuỗi sản xuất quy mô lớn với lãi suất thấp hơn 0,5-1% so với lãi suất thông thường (hiện là 7%).

Kể từ 15/10/2016, LienVietPostBank tiếp tục điều chỉnh hạ lãi suất cho vay, giảm từ 1%/năm đến 1,5%/năm đối với các khoản vay ngắn hạn mới, ưu tiên các khoản cho vay hộ gia đình, hộ kinh doanh tại khu vực nông thôn và các doanh nghiệp vừa và nhỏ.

Chia sẻ về động thái này, lãnh đạo một ngân hàng thương mại cho biết, đợt giảm lãi suất gần đây, ngoài việc hỗ trợ doanh nghiệp tiếp cận nguồn vốn, còn nhằm mục đích để ngân hàng tự cứu mình khi chỉ còn hai tháng nữa là hết năm tài chính.

Thanh khoản dư thừa

Như vậy, để đạt được mục tiêu cả năm, tốc độ tăng bình quân hai tháng cuối năm cần phải ở mức 4%/tháng. Nhưng, trên thực tế, sức hấp thụ vốn của thị trường vẫn chưa được như kỳ vọng.

Phân tích về nguyên nhân, các chuyên gia cho rằng “sức khoẻ” của doanh nghiệp còn yếu đã ảnh hưởng lớn đến tăng trưởng tín dụng. Tăng trưởng tín dụng có tăng tốt hay không phụ thuộc vào số lượng và chất lượng của doanh nghiệp. Khi doanh nghiệp “khoẻ” hoạt động sản xuất, kinh doanh mở rộng tăng doanh thu thì đương nhiên sẽ kéo nhu cầu tín dụng cũng tăng lên._

Lãnh đạo một doanh nghiệp thẳng thắn chia sẻ, thật ra thì lãi suất hiện nay không còn là vấn đề với doanh nghiệp nữa, mà mấu chốt nằm ở đầu ra. Theo ông, nhiều khi lãi suất 6% một năm nhưng không phải doanh nghiệp nào cũng vay vì có sản xuất cũng khó tìm được “đầu ra”.

Ngân hàng Nhà nước vừa cảnh báo rằng các ngân hàng đặc biệt quan tâm tới năng lực sản xuất, khả năng tài chính của khách hàng, nhưng khi không chứng minh được khả năng tài chính thì phải cần tới tài sản thế chấp.

Các chuyên gia kinh tế nhận định, sức hấp thụ vốn yếu, sự thận trọng khi cho vay, cùng với những vướng mắc về chứng minh tài chính của khách hàng và cơ sở pháp lý về sở hữu tài sản khiến cho tín dụng tăng chậm. Vì vậy, tốc độ tăng trưởng tín dụng hai tháng cuối năm khó đạt mức 8%, nhưng được dự báo không quá xa kế hoạch đặt ra.

Tuy nhiên, mới đây, tại báo cáo Tổng quan thị trường tài chính năm 2016, Ủy ban Giám sát Tài chính Quốc gia (NFSC) nhận định, tín dụng năm nay tăng 18-19%.

Phó Chủ tịch NFSC, ông Trương Văn Phước, cho biết năm 2016, chính sách tiền tệ đã giữ được sự ổn định, lạm phát cơ bản khoảng 1,85%, lạm phát danh nghĩa khoảng 4,5%, mấy tháng gần đây, lãi suất giảm hỗ trợ doanh nghiệp tiếp cận được nhu cầu vốn cuối năm.

Huyền Anh

Vietcap: PET đang ôm danh mục cổ phiếu lỗ nặng

VN-Index đối mặt nhịp điều chỉnh, vùng 1.800 điểm thành “bài test” dòng tiền

Địa ốc Đà Lạt bị phạt gần 180 triệu đồng, vốn chủ sở hữu chỉ còn 14,8 tỷ đồng

Giá đất càng tăng càng khó cho người ‘đu đỉnh’

Lần đầu tiên xuất hiện doanh nghiệp dùng vàng để giao dịch mua nhà

Kiến trúc độc đáo của The Tropic kiến tạo không gian sống giữa thiên nhiên Vũ Yên

Giới đầu cơ ‘lướt sóng’ chung cư đang rút lui khỏi thị trường?

Cùng chuyên mục

Cuộc đua lãi suất ngầm nóng trở lại, ngân hàng khó hạ lãi vay

Dù cơ quan quản lý liên tục phát tín hiệu “hạ nhiệt” lãi suất để hỗ trợ doanh nghiệp, nhiều ngân hàng vẫn âm thầm đẩy lãi suất huy động lên cao nhằm giữ chân dòng tiền. Cuộc đua vốn "dưới mặt nước" đang tạo áp lực lớn lên chi phí đầu vào, khiến mặt bằng lãi vay khó giảm như kỳ vọng.

Agribank ký kết Hợp đồng tín dụng Hạn mức tài chính khí hậu với Cơ quan Phát triển Pháp

Ngày 25/5, tại Hà Nội, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và Cơ quan Phát triển Pháp (AFD) chính thức ký kết Hợp đồng tín dụng Hạn mức tài chính khí hậu, đánh dấu bước tiến mới trong hợp tác tài chính quốc tế nhằm thúc đẩy tăng trưởng xanh và phát triển bền vững tại Việt Nam.

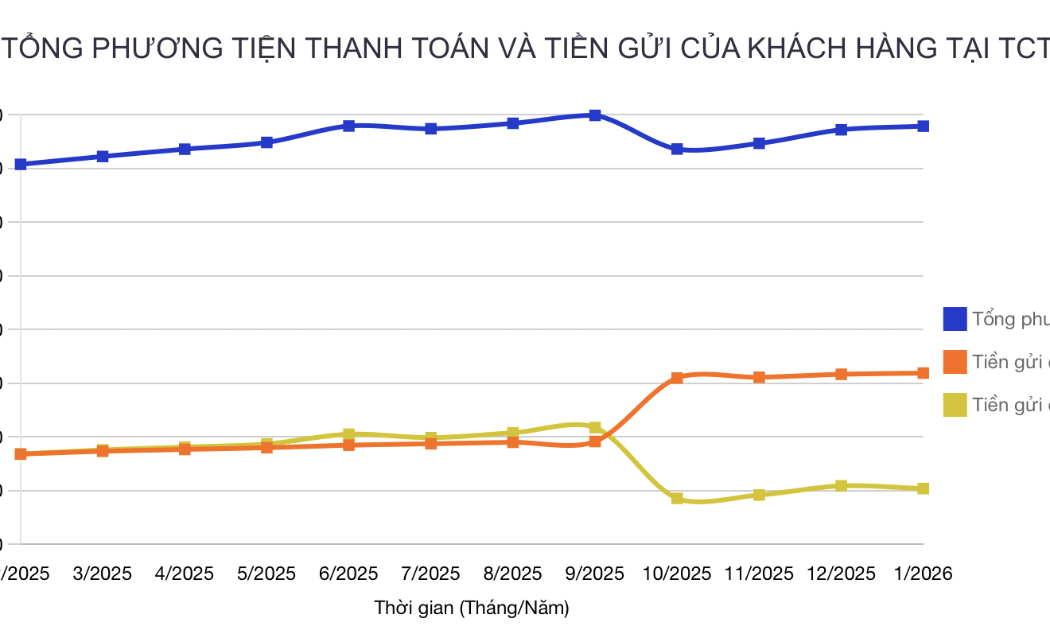

Hơn 10,3 triệu tỉ đồng tiền gửi dân cư đổ vào ngân hàng

Dòng tiền từ túi tiền người dân vẫn miệt mài chảy vào hệ thống ngân hàng khi lãi suất biến động. Điều này trái ngược với sự sụt giảm mạnh từ khối doanh nghiệp.

Ngành ngân hàng bùng nổ cuộc đua thay đổi dàn lãnh đạo thượng tầng

Nhiều ngân hàng vừa ghi nhận những biến động nhân sự cấp cao dồn dập chỉ trong thời gian ngắn. Việc kiện toàn bộ máy điều hành được xem là bước đi chiến lược nhằm đáp ứng các tiêu chuẩn quản trị quốc tế và tạo động lực bứt phá cho giai đoạn tăng trưởng mới.

Doanh nghiệp nhỏ và vừa có thể vay vốn bằng tài sản số và quyền sở hữu trí tuệ

Theo đề xuất của Bộ Tài chính, doanh nghiệp nhỏ và vừa có thể vay vốn bằng tài sản số, tài sản ảo, quyền sở hữu trí tuệ thay vì chủ yếu thế chấp bất động sản như hiện nay. Đồng thời nới rộng tiêu chí xác định quy mô doanh nghiệp để mở rộng đối tượng thụ hưởng chính sách.

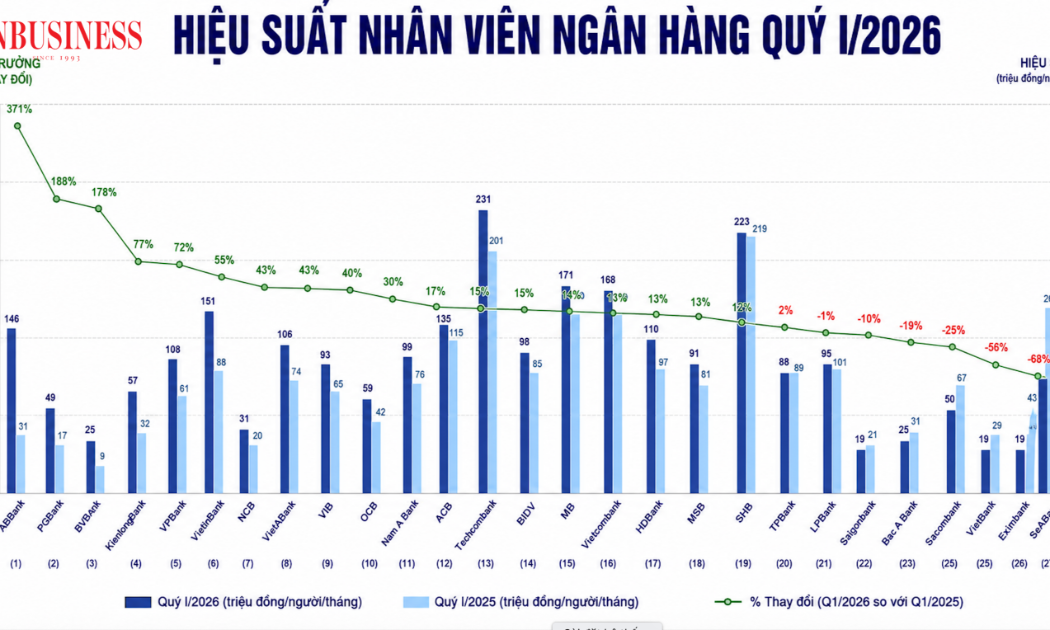

Xếp hạng hiệu suất nhân viên ngân hàng: Có nơi mỗi người 'làm ra' 230 triệu đồng/tháng

Dù đối mặt với nhiều biến động thị trường, hiệu suất lao động của nhân viên ngân hàng vẫn ghi nhận sự cải thiện đáng kể nhờ chiến lược đẩy mạnh số hóa và tối ưu bộ máy.

Có gì đặc biệt tại ‘siêu dự án’ Trục không gian Quốc lộ 1A hơn 161.000 tỷ đồng có sự tham gia của VinGroup?

Hội đồng nhân dân thành phố Hà Nội vừa thông qua Nghị quyết phê duyệt chủ trương đầu tư dự án Trục không gian Quốc lộ 1A, với tổng mức đầu tư dự kiến hơn 161.000 tỷ đồng.

Đừng bỏ lỡ

Thu tiền tỷ từ trái dừa Tam Quan

Thu tiền tỷ từ trái dừa Tam Quan

Từ một HTX nông nghiệp truyền thống, HTX Nông nghiệp Ngọc An đã mạnh dạn đầu tư chế biến sâu các sản phẩm từ dừa, nâng giá trị nông sản địa phương và tạo sinh kế ổn định cho hàng trăm hộ dân. Giải Mai An Tiêm 2026 dành cho sản phẩm “Dầu dừa tinh...