Ngân sách thất thu từ thương mại điện tử

Hoạt động thương mại điện tử (TMĐT) ở Việt Nam diễn ra ở hầu khắp các lĩnh vực, với tốc độ tăng trưởng nhanh. Tuy vậy, tiền thuế do doanh nghiệp tự khai, tự tính, tự nộp vào ngân sách nhà nước lại không tương ứng với doanh thu thực tế. Điều này gây thất thu cho ngân sách và khiến mất công bằng trong quản lý thuế.

Việc quản lý thuế đối với loại hình kinh doanh thương mại này đang đặt ra nhiều thách thức với cơ quan thuế trong việc xác định doanh thu, chi phí, thu nhập để có thể tiến hành quản lý tiền thuế phát sinh.

Tại buổi tọa đàm về quản lý hoạt động kinh doanh dịch vụ TMĐT xuyên biên giới diễn ra tại Hà Nội ngày 26/10, một số ý kiến đặt ra là làm thế nào để tránh gây thất thu cho ngân sách, tạo sự bình đẳng với kinh doanh truyền thống nhưng cũng đảm bảo được quyền lợi của người tiêu dùng?

Doanh thu nghìn tỷ nộp thuế nhỏ giọt

Bên cạnh hoạt động kinh doanh TMĐT trên nền tảng website, hiện nay, bùng nổ thêm loại hình kinh doanh qua Mobile. Khảo sát của Hội tư vấn thuế Việt Nam cho biết, hiện Việt Nam có khoảng 140 triệu thuê bao di động, trong đó thuê bao 3G là khoảng 32 triệu thuê bao.

Đây là nền tảng tốt cho các hãng TMĐT khai thác thị trường. Trong khi đó, chính sách thuế và quản lý nguồn thu từ hoạt động này chậm thay đổi và chưa thu được triệt để.

Phát biểu tại toạ đàm, bà Nguyễn Thị Cúc cho rằng: “Hiện có nhiều doanh nghiệp (DN) hoạt động TMĐT có doanh thu hàng nghìn tỷ đồng mỗi năm, nhưng lại nộp cho ngân sách quá ít và không đáng kể”.

Lấy dẫn chứng, bà Cúc cho biết, thời gian qua, Hà Nội và Tp.HCM đã thanh tra các DN và các loại hình kinh doanh TMĐT qua biên giới, xuyên biên giới và đã truy thu được hàng trăm tỷ đồng tiền thuế.

Quản lý thuế đối với hoạt động thương mại điện tử xuyên biên giới còn lúng túng

Tại Việt Nam, các DN trong nước, tập đoàn nước ngoài, DN đa quốc gia cũng mở rộng các dịch vụ TMĐT, phần lớn các hình thức này chủ yếu cung ứng dịch vụ trên nền tảng internet, điện thoại để cung ứng hàng hóa, dịch vụ rồi thu tiền qua visa, thẻ tín dụng của các ngân hàng, khiến việc quản lý này càng trở nên phức tạp.

Trong khi đó, ngành công nghệ thông tin về loại hình TMĐT xuyên biên giới này vẫn là khái niệm mới mẻ ở Việt Nam. Vì vậy, việc xây dựng cơ chế, chính sách thuế cho loại hình kinh doanh này còn nhiều lúng túng, chưa có chính sách chung bắt buộc phải nộp thuế và có nghĩa vụ nộp thuế cho Nhà nước, gây bất bình đẳng trong chính sách thuế.

Bà Cúc cho rằng điều cần làm là chúng ta phải quản lý tốt, tạo cơ chế để họ tin tưởng đăng ký kinh doanh và thu được thuế. Lấy ví dụ về trường hợp của Uber tại Việt Nam, bà Cúc nhấn mạnh: “Ngay từ khi loại hình kinh tế sẻ chia kiểu Uber đi vào Việt Nam, nguyên Chủ tịch Quốc hội Nguyễn Sinh Hùng có nói với chúng tôi là không được bóp chết họ mà phải làm công bằng. Tức là chúng ta chưa quản lý tốt thì hãy xây dựng cơ chế quản lý tốt để tạo điều kiện mở cửa cho người dân kinh doanh và có cách thu ngân sách tốt. Đây mới là mấu chốt của vấn đề”.

Tạo môi trường tốt để DN phát triển

Trên thực tế, mô hình kinh doanh này, xét từ góc độ dân sinh, người dân được hưởng dịch vụ đi lại thuận tiện nhất, rẻ nhất. Xét từ góc độ tiếp cận văn minh của dân tộc, thì người Việt cần tiếp cận công nghệ mới nhất.

Tuy nhiên, hầu như các dịch vụ này đều không đăng ký kinh doanh theo đúng ngành nghề quy định tại Việt Nam; như Uber hay Grap taxi đăng ký kinh doanh theo dịch vụ cung ứng công nghệ thông tin, trong khi bản thân lại cung ứng dịch vụ vận tải, hành khách trên nền tảng công nghệ thông tin.

Với hình thức kinh doanh này, toàn bộ doanh thu vận chuyển bằng chuyển khoản sẽ được chuyển về công ty mẹ ở Hà Lan, sau đó chuyển cho tổ chức, cá nhân tại Việt Nam 80%. Còn doanh thu bằng tiền mặt tổ chức cá nhân, vận tải giữ lại 80%, sau đó chuyển lại cho Uber 20%. Đây chính là kẽ hở để DN lách thuế hoặc kê khai nộp thuế rất thấp.

Theo bà Cúc, Uber kết hợp và thông qua các đơn vị, cá nhân kinh doanh vận tải trong nước để tổ chức hoạt động, sản xuất kinh doanh tại Việt Nam thì phải có nghĩa vụ nộp thuế theo quy định của pháp luật Việt Nam.

“Đã là DN, tổ chức, cá nhân hoạt động tại Việt Nam, có phát sinh doanh thu, lợi nhuận đều phải nộp thuế và nghĩa vụ liên quan đối với Nhà nước, đây là vấn đề công bằng trong môi trường kinh doanh và chính sách thuế”, bà Cúc nói.

Đối với trường hợp Uber thuộc hoạt động vận tải, bà Cúc kiến nghị cơ quan thuế nên thu thuế GTGT theo tỷ lệ trên doanh thu là 3%.

Đưa ra giải pháp đối với hình thức kinh doanh TMĐT, bà Cúc cũng cho rằng trong quá trình thanh tra, cần phải có sự hỗ trợ, vào cuộc của các tổ chức tín dụng, cơ quan quản lý chức năng liên quan mới có xác định luồng tiền thanh toán; truy tìm dấu vết giao dịch, kết xuất dữ liệu lịch sử giao dịch… làm cơ sở truy thu thuế đối với các doanh thu không kê khai hoặc kê khai không đầy đủ trong giao dịch mua bán hàng hóa trên hệ thống máy tính, chủ của doanh nghiệp…

Thanh Hoa

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Cùng chuyên mục

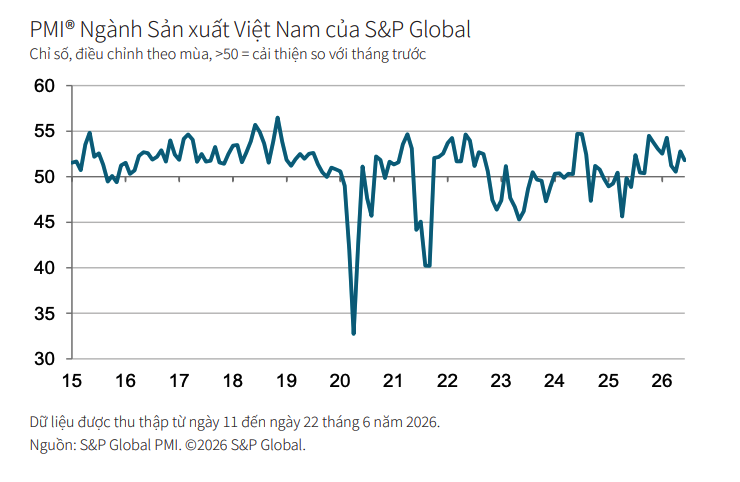

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Dệt may, thủy sản: Muốn giữ đơn hàng, phải giải bài toán thiếu người làm

Đơn hàng xuất khẩu đang hồi phục, nhưng dệt may và thủy sản lại đối mặt một “điểm nghẽn” mới: thiếu lao động. Khi tăng lương không còn đủ sức giữ chân công nhân, còn tự động hóa chưa thể là “đũa thần”, việc cải cách chính sách để giữ người làm trở thành cuộc đua quyết định năng lực giao hàng và sức cạnh tranh của doanh nghiệp Việt.

Nghị quyết 10 và bước chuyển từ thu hút FDI sang kiến tạo hệ sinh thái phát triển quốc gia

Nghị quyết số 10-NQ/TW của Bộ Chính trị, ban hành ngày 8/6/2026, đánh dấu bước dịch chuyển từ tư duy thu hút vốn sang kiến tạo giá trị phát triển, đặt doanh nghiệp Việt Nam và chất lượng thể chế vào trung tâm cuộc cạnh tranh đầu tư của thế kỷ XXI.

Thu hút đầu tư nước ngoài để làm mạnh nội lực nền kinh tế

Tại Hội nghị toàn quốc quán triệt Nghị quyết số 10 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh Việt Nam bước sang giai đoạn phát triển mới với tư duy chủ động lựa chọn và sử dụng hiệu quả nguồn lực quốc tế để nâng cao nội lực, năng lực công nghệ và sức cạnh tranh quốc gia; không thu hút đầu tư bằng mọi giá mà hướng tới phát triển bền vững, chất lượng cao.

Nghị quyết 10 mở giai đoạn mới cho FDI: Không thu hút vốn bằng mọi giá

Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết số 10-NQ/TW ngày 8/6/2026 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài được tổ chức với gần 35.000 điểm cầu trên toàn quốc, gần 2,1 triệu đại biểu tham dự.

Hàng trăm tỷ USD vốn ngoại chờ giải ngân khi Việt Nam được nâng hạng thị trường

Theo ông Michael Kokalari, chuyên gia Kinh tế trưởng VinaCapital, rất nhiều quỹ đầu tư trị giá hàng trăm tỷ USD trên thế giới sẽ sẵn sàng tham gia, giải ngân vào Việt Nam khi thị trường đạt được các tiêu chuẩn và được MSCI nâng hạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...