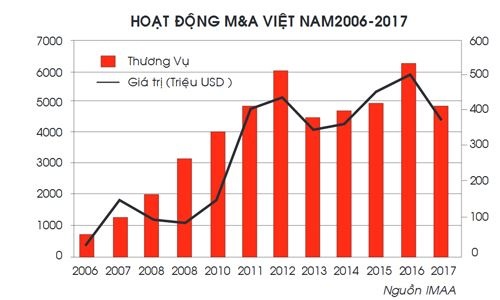

Báo cáo thị trường M&A Việt Nam 2016 – 2017 cho biết, năm 2016, tổng giá trị M&A tại Việt Nam đạt 5,8 tỷ USD, mức cao nhất từ trước đến nay và tăng trưởng 11,92% so với năm 2015. Quý I/2017, tổng giá trị các thương vụ M&A tại Việt Nam đạt 1,1 tỷ USD (bằng 75,6% mức bình quân quý của năm 2016).

Vì vậy, thị trường M&A trong năm 2017 được dự báo tiếp tục sôi động, sau mốc kỷ lục cao nhất từ trước đến nay, 5,8 tỷ USD trong năm 2016. Tuy nhiên, đánh giá về thị trường M&A thời gian qua, theo các chuyên gia, đa số thương vụ có quy mô lớn (hơn 20 triệu USD) gần như đều có mặt của bên mua hoặc bên bán là nhà đầu tư ngoại.

Khối ngoại “thâu tóm” nội

Ông Đặng Xuân Minh – Tổng Giám đốc công ty AVM, Trưởng nhóm nghiên cứu MAF – cho biết, các thương vụ có nhà đầu tư ngoại chiếm tới 77% tổng giá trị M&A tại thị trường Việt Nam. Điển hình trong số này là các nhà đầu tư từ Singapore, Hàn Quốc, Thái Lan và Nhật Bản. Trong một số lĩnh vực như bất động sản hoặc sản xuất đã bắt đầu có sự tham gia của nhà đầu tư Trung Quốc.

“Khối ngoại, đặc biệt các nhà đầu tư Singapore, Thái Lan, Hàn Quốc và Nhật Bản, vẫn đóng vai trò quan trọng trong hoạt động M&A với những thương vụ lớn và đáng chú ý trong năm 2016”, ông Minh cho biết.

Thực tế cho thấy, các DN đến từ Singapore tập trung vào việc mua lại những dự án bất động sản tại Tp.HCM như: Duxton Hotel Saigon, Empire City, Somerset Vista HCM, Kumho Asiana Plaza.

Các DN đến từ Thái Lan tập trung vào mảng bán lẻ và sản xuất với hai thương vụ lớn là Central Group mua lại Big C và Singha trở thành nhà đầu tư chiến lược của Masan. Trước đó, TCC cũng đã mua lại hệ thống Metro tại Việt Nam. Như vậy, hai chuỗi siêu thị lớn tại Việt Nam đều thuộc về sở hữu của nhà đầu tư của Thái Lan.

Ngoài lĩnh vực bán lẻ, năm 2016 còn chứng kiến hai thương vụ lớn trong ngành vật liệu, khi tập đoàn SCG của Thái Lan mua lại các nhà máy xi măng, trong đó có nhà máy xi măng Holcim của tập đoàn LafargeHolcim.

Các nhà đầu tư Hàn Quốc cũng có thương vụ M&A đáng chú ý trong ngành bán lẻ khi CJ mua cổ phần của Cầu Tre và Deasang mua công ty Thực phẩm Đức Việt với giá trị 33 triệu USD. Singhan Bank cũng thể hiện nỗ lực của nhà đầu tư Hàn Quốc tại thị trường Việt Nam với thương vụ mua lại mảng bán lẻ của ngân hàng ANZ.

Một đặc điểm đáng chú ý là xu hướng các tập đoàn quốc tế mua lại những khoản đầu tư từ các quỹ đầu tư. Ông Minh cho biết, các quỹ đầu tư sau một thời gian nắm giữ có thể thoái vốn đầu tư để hiện thực hóa lợi nhuận, còn các công ty nước ngoài có thể mua một lượng cổ phần lớn, thậm chí có thể chi phối hoặc giữ vai trò lớn trong công ty mục tiêu.

|

Đa số thương vụ mua bán sáp nhập ở Việt Nam có quy mô lớn (hơn 20 triệu USD) gần như đều có mặt của bên mua hoặc bên bán là nhà đầu tư ngoại. Các DN ngoại chọn cách thâu tóm DN Việt để kiểm soát được thị trường của chính họ trong tương lai.

Với xu hướng này, các quỹ đầu tư và các tổ chức trung gian đang đóng vai trò là xúc tác cho các thương vụ. Điển hình như thương vụ mua lại của Domesco năm 2014 và công ty Nhật Bản Taisho mua lại các khoản đầu tư để nắm giữ 24% cổ phần của Dược liệu Hậu Giang năm 2016.

“Các công ty có nhà đầu tư nước ngoài chiếm tỷ lệ cao có thể là những đối tượng cho các thương vụ M&A lớn trong tương lai. Ví dụ như Dược Hậu Giang, Vinamilk, Traphaco”, ông Minh dự báo.

Còn muốn kinh doanh?

Với việc các thương vụ có nhà đầu tư ngoại chiếm tới 77% tổng giá trị M&A tại thị trường Việt Nam cho thấy, thực tế các DN Việt đang lép vế trên thị trường M&A hiện nay, số lượng DN Việt mua lại cổ phần hay thâu tóm các DN Việt và DN ngoài nước chỉ đếm “trên đầu ngón tay”. Câu hỏi đặt ra là phải chăng người Việt không còn muốn kinh doanh?

Trả lời câu hỏi này, theo ông Minh, thông thường trong các thống kê M&A có hai nhóm: M&A của nhà đầu tư trong nước và nước ngoài. Hiện nay, ở các nước trong khu vực, tỷ lệ M&A giữa hai khối này tương đối cân bằng chứng tỏ một mặt họ thu hút M&A từ nước ngoài, một mặt có dòng vốn trong nước để mua lại công ty trong khu vực.

Cụ thể như Thái Lan thu hút nhiều DN Nhật Bản, Hàn Quốc đến M&A, trong khi đó các DN nước này cũng tiến hành tấn công thị trường Việt Nam với các thương vụ M&A khủng. Có thể nói, tỷ lệ M&A của nhà đầu tư trong nước và nước ngoài của Thái Lan là 45 – 50%.

Ở Việt Nam, ông Minh cho rằng, tỷ lệ này nghiêng về khối ngoại vì có thể do công ty Việt Nam tiềm lực tài chính chưa mạnh nên việc tích cực chọn M&A là chiến lược phát triển chỉ có một số tập đoàn tư nhân lớn mới dám tiến hành. Còn lại, nhiều DN dù biết đây là chiến lược tốt nhưng chưa có cách nào để mua lại các DN khác.

Còn theo ông Phan Đức Hiếu, Phó Viện trưởng Viện Quản lý kinh tế Trung ương (CIEM), nếu nhìn tổng quan M&A, chúng ta thấy có nhiều lý do khiến khối ngoại nắm thế thượng phong như vậy. Nhưng lý do duy nhất là việc chống thôn tính, có nghĩa là trong môi trường cạnh tranh, các DN thôn tính lẫn nhau, “ông nào” không chống nổi sẽ bị mua lại.

“Như vậy, ngay cả khi một số DN không muốn bán song cũng buộc chấp nhận phải bán. M&A có DN sinh ra rồi bán lại DN của mình – giống như kinh doanh về M&A. Nhưng có một số trường hợp không muốn kinh doanh vì gặp khó khăn về thị trường và chính sách buộc phải bán lại hoặc bị thôn tính”, ông Hiếu nói.

Đặc biệt trước câu hỏi có phải người Việt Nam không muốn kinh doanh, ông Nguyễn Anh Tuấn, cố vấn cao cấp M&A, phân tích dựa trên các hình thức M&A, có trường hợp nhà đầu tư nước ngoài mua cổ phần của DN trong nước nhưng chỉ mua một phần.

“Như vậy, người Việt Nam cũng không phải bỏ kinh doanh, mà muốn cùng với đối tác mạnh bên ngoài để nâng cao hiệu quả hoạt động, mở rộng quy mô của DN. Vì vậy, khi nhà đầu tư nước ngoài mua lại DN của Việt Nam, điều đó không có nghĩa là người Việt không muốn kinh doanh”, ông Tuấn nói.

Nếu nhìn tỷ lệ các DN trong nước bán lại cho các nhà đầu tư nước ngoài mà cho rằng người Việt không muốn kinh doanh sẽ không bao quát được hết; vì có nhiều yếu tố khiến DN khó từ chối bên cạnh việc cất công gây dựng bao lâu như hoàn cảnh gia đình, tình trạng sức khỏe… Do đó, theo ông Nguyễn Quang Bảo, Phó Tổng Giám đốc công ty Chứng khoán Bản Việt, lý do quan trọng hơn cả khiến nhiều DN đang bán cho nhà đầu tư nước ngoài là vì nhu cầu về vốn.

“DN muốn mở rộng thị trường hoạt động buộc phải hút thêm vốn nhưng hiện nay, đây là điểm yếu của nhiều DN Việt có quy mô nhỏ. Dẫn tới, DN phải bán lại cổ phần cho nhà đầu tư ngoài”, ông Bảo cho biết.

Song cùng với đó, ông Bảo cũng cho rằng với môi trường cạnh tranh gay gắt và thay đổi nhanh chóng như hiện nay, nếu DN cứ duy trì hoạt động theo cách thức cũ sẽ không tránh khỏi bị các DN lớn, có quy mô và quản trị tốt hơn thâu tóm và đè bẹp. “Thậm chí DN đang tốt nhưng không có cách quản trị mới rất dễ kinh doanh đi xuống, hoạt động không còn hiệu quả và cuối cùng là phải bán mình”, ông Bảo cảnh báo.

Lê Thúy

|

Ông Phan Đức Hiếu - Phó Viện trưởng Viện Quản lý kinh tế Trung ương (CIEM) Nhà đầu tư nước ngoài thực hiện các thương vụ M&A với các DN Việt tăng lên không phải Việt Nam không muốn kinh doanh nữa mà vì các nhà đầu tư nước ngoài đôi khi đứng trước hai con đường là lựa chọn giữa M&A và đầu tư mới để thâm nhập vào thị trường Việt Nam, họ thường chọn M&A để kế thừa toàn bộ hệ thống kinh doanh, tránh rủi ro trong việc thực hiện thủ tục hành chính. Ông Nguyễn Quang Bảo - Phó Tổng Giám đốc công ty Chứng khoán Bản Việt Nhiều nhà đầu tư nước ngoài chọn con đường M&A để thâm nhập vào thị trường Việt Nam, thâu tóm các DN Việt Nam vì họ nhận thấy tương lai không xa, các DN Việt sẽ là đối tượng tiềm năng cạnh tranh trực tiếp với họ trên thị trường thế giới. Họ đã nhìn thấy trước điều này nên chọn cách thâu tóm DN Việt để kiểm soát được thị trường của chính họ. Ông Đặng Xuân Minh - Tổng Giám đốc công ty AVM, Trưởng nhóm nghiên cứu MAF Hiện tại, dòng vốn ngoại đang tìm kiếm cơ hội để thực hiện các thương vụ M&A ở Việt Nam rất nhiều. Các quỹ đầu tư đang đặc biệt quan tâm đến tiến trình thoái vốn tại Vinamilk, Petrolimex, Sabeco, Habeco, Mobifone… Nhưng làm sao các công ty trở thành mục tiêu hấp dẫn, nhiều tiềm năng và đạt chuẩn để hoàn thành các thương vụ mới là vấn đề trọng yếu hiện nay. |