Ngân hàng Nhà nước Việt Nam vừa công bố kết luận thanh tra đối với Công ty Tài chính tổng hợp cổ phần Tín Việt (VietCredit), qua đó ghi nhận một số kết quả đạt được trong hoạt động kinh doanh, đồng thời chỉ ra nhiều tồn tại, vi phạm trong quản trị, điều hành, quản lý rủi ro và hoạt động cấp tín dụng của doanh nghiệp này.

Hàng loạt sai phạm, bị phạt hơn 700 triệu đồng

Theo kết luận thanh tra, VietCredit được thành lập từ năm 2008 và hoạt động theo giấy phép do Ngân hàng Nhà nước cấp. Sau quá trình chuyển đổi mô hình hoạt động, doanh nghiệp đã đẩy mạnh kinh doanh tài chính tiêu dùng trên nền tảng số, thu hẹp mạng lưới điểm giới thiệu dịch vụ và cắt giảm mạnh nhân sự nhằm tối ưu chi phí. Đến cuối tháng 7/2025, VietCredit có 355 nhân viên, một trụ sở chính tại Hà Nội và một chi nhánh tại TP. Hồ Chí Minh.

|

|

VietCredit bị xử phạt 702 triệu đồng do có nhiều sai phạm trong hoạt động tín dụng và quản trị. |

Trong giai đoạn 2022-2025, hoạt động cho vay của VietCredit ghi nhận mức tăng trưởng đáng chú ý. Dư nợ cho vay khách hàng năm 2022 đạt hơn 4.418 tỷ đồng, tăng lên 4.621 tỷ đồng năm 2023, 6.299 tỷ đồng năm 2024 và đạt hơn 7.267 tỷ đồng tính đến ngày 31/7/2025. Quá trình tăng trưởng này gắn liền với việc VietCredit hợp tác với nhiều nền tảng trung gian và đối tác công nghệ để phân phối sản phẩm tín dụng tiêu dùng.

Tuy nhiên, cơ quan thanh tra cho rằng việc quản trị, điều hành và kiểm soát rủi ro tại VietCredit chưa theo kịp tốc độ mở rộng hoạt động. Hội đồng quản trị, Ban kiểm soát và Người điều hành chưa thực hiện đầy đủ, hiệu quả chức năng, nhiệm vụ theo quy định của pháp luật và Điều lệ công ty. Một số báo cáo đánh giá hoạt động mang tính hình thức, thiếu nội dung đánh giá sâu về hiệu quả làm việc của từng cá nhân và bộ phận liên quan.

Kết luận thanh tra cũng chỉ ra nhiều tồn tại trong công tác cấp tín dụng, đặc biệt đối với các khoản vay được triển khai thông qua nền tảng số của bên thứ ba. Một số hồ sơ tín dụng chưa đầy đủ, công tác thẩm định và phê duyệt khoản vay còn bất cập, việc kiểm tra, giám sát sau cho vay chưa hiệu quả, làm gia tăng nguy cơ rủi ro tín dụng. Bên cạnh đó, VietCredit chưa có biện pháp kiểm soát chặt chẽ đối với hoạt động thẻ vay, chưa hạn chế phù hợp các giao dịch rút tiền mặt tại ATM ngay sau khi khoản vay được kích hoạt.

Đối với công tác xử lý nợ xấu, VietCredit đã đạt kết quả thu hồi nợ vượt kế hoạch trong năm 2023 nhưng sang năm 2024 và 7 tháng đầu năm 2025, kết quả thu hồi nợ nội bảng chỉ đạt mức thấp so với kế hoạch đề ra. Việc xử lý tài sản bảo đảm và các khoản nợ đã bán cho VAMC còn chậm, chưa đạt hiệu quả như kỳ vọng.

Trên cơ sở kết quả thanh tra, Chánh Thanh tra Ngân hàng Nhà nước đã ban hành quyết định xử phạt vi phạm hành chính đối với VietCredit với tổng số tiền phạt 702 triệu đồng với 8 hành vi vi phạm. Đồng thời, cơ quan quản lý yêu cầu VietCredit thực hiện nhiều kiến nghị nhằm khắc phục các tồn tại, chấn chỉnh hoạt động, củng cố hệ thống quản trị, kiểm soát nội bộ và quản lý rủi ro theo đúng quy định pháp luật.

Ngân hàng Nhà nước cho biết sẽ tiếp tục theo dõi, giám sát quá trình thực hiện kết luận thanh tra và yêu cầu VietCredit nghiêm túc rút kinh nghiệm, nâng cao trách nhiệm của các cá nhân, tập thể liên quan nhằm bảo đảm hoạt động an toàn, lành mạnh trong thời gian tới.

Nợ xấu tăng gần gấp đôi

Trong quý III/2025, VietCredit ghi nhận lợi nhuận sau thuế đạt 369,4 tỷ đồng, cải thiện đáng kể so với mức lỗ 36,5 tỷ đồng của cùng kỳ năm trước. Lũy kế 9 tháng năm 2025, lợi nhuận sau thuế đạt 654,1 tỷ đồng, trong khi cùng kỳ năm 2024 ghi nhận lỗ 221,7 tỷ đồng.

Tại thời điểm 30/9/2025, tổng tài sản của VietCredit đạt 11.617,5 tỷ đồng, tăng 42,3% so với cuối năm 2024. Dư nợ cho vay khách hàng đạt 8.935,6 tỷ đồng, tăng 48,4%, tiếp tục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản. Song song với đó, dự phòng rủi ro cho vay tăng lên 392,1 tỷ đồng, tăng 40,7%, cho thấy rủi ro tín dụng gia tăng cùng với tốc độ mở rộng hoạt động.

|

|

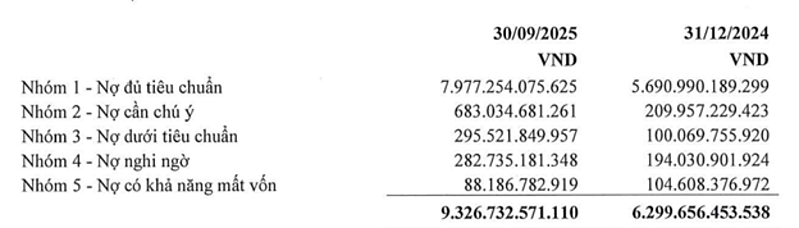

Nợ xấu của VietCredit tăng gần gấp đôi trong 9 tháng đầu năm. |

Tổng dư nợ cho vay của VietCredit tại ngày 30/9/2025 đạt 9.326,7 tỷ đồng, tăng 48,1% so với mức 6.299,7 tỷ đồng cuối năm 2024. Trong đó, nợ đủ tiêu chuẩn (nhóm 1) đạt 7.977,3 tỷ đồng, tăng 40,2%, nhưng tỷ trọng giảm từ 90,4% xuống còn 85,5% tổng dư nợ, cho thấy tăng trưởng tín dụng nhanh hơn tốc độ cải thiện chất lượng.

Đáng chú ý, tổng nợ xấu tại thời điểm cuối quý III/2025 đạt tổng cộng 666,4 tỷ đồng, tăng 86,6% so với mức 398,7 tỷ đồng cuối năm 2024. Tỷ lệ nợ xấu trên tổng dư nợ theo đó tăng từ 6,3% lên 7,1%, phản ánh áp lực rủi ro tín dụng gia tăng trong quá trình mở rộng cho vay.

Cụ thể, nợ dưới tiêu chuẩn (nhóm 3) đạt 295,5 tỷ đồng, tăng mạnh 195,3%, chiếm 3,2% tổng dư nợ, so với mức 1,6% cuối năm trước. Nợ nghi ngờ (nhóm 4) ở mức 282,7 tỷ đồng, tăng 45,7%, chiếm 3,0% tổng dư nợ. Trong khi đó, nợ có khả năng mất vốn (nhóm 5) giảm xuống 88,2 tỷ đồng, giảm 15,6%, chiếm 0,9% tổng dư nợ, cho thấy doanh nghiệp đã có động thái xử lý hoặc thu hồi một phần các khoản nợ rủi ro cao nhất.

Ngoài nợ xấu, nợ cần chú ý (nhóm 2) cũng tăng mạnh, đạt 683,0 tỷ đồng, tăng 225,4% so với cuối năm 2024 và chiếm 7,3% tổng dư nợ. Sự gia tăng nhanh của nhóm nợ này cho thấy một lượng đáng kể các khoản vay đang tiềm ẩn nguy cơ chuyển sang nợ xấu trong các kỳ tới nếu điều kiện kinh doanh của khách hàng không được cải thiện.

Bên cạnh đó, VietCredi cũng đang có khoản nợ xấu 40,2 tỷ đồng tại Công ty Mua bán nợ và tài sản tồn đọng của doanh nghiệp (DATC) và 129 tỷ đồng tại Công ty TNHH MTV Quản lý Tài sản của các Tổ chức Tín dụng Việt Nam (VAMC).

Xuân Bắc