Ngân hàng đóng cửa hàng loạt phòng giao dịch: Bước lùi hay cuộc 'thay máu' chiến lược thời đại số?

Hệ thống ngân hàng chứng kiến làn sóng đóng cửa hàng loạt chi nhánh và phòng giao dịch. Động thái này không đơn thuần là bài toán cắt giảm chi phí mà phản ánh cuộc đại phẫu tái cấu trúc, nơi ngân hàng số và trí tuệ nhân tạo (AI) đang dần thay thế những quầy giao dịch truyền thống.

Trong bối cảnh Việt Nam hướng tới mục tiêu trung tâm tài chính quốc tế, mô hình chi nhánh ngân hàng đang buộc phải "thay áo". Thay vì là nơi thực hiện các giao dịch nộp/rút tiền đơn thuần, các chi nhánh trong tương lai sẽ chuyển đổi thành các trung tâm tư vấn tài chính chuyên sâu, nơi giải quyết các nhu cầu phức tạp mà AI hay chatbot chưa thể đáp ứng.

VietinBank dẫn đầu cuộc đua tinh gọn hệ thống

Năm 2024 đánh dấu bước ngoặt lớn trong chiến lược mạng lưới của Ngân hàng TMCP Công thương Việt Nam (VietinBank). Theo báo cáo tài chính quý III/2024, VietinBank sở hữu 157 chi nhánh và 881 phòng giao dịch (PGD). Tuy nhiên, chỉ trong 9 tháng đầu năm, nhà băng này đã chấm dứt hoạt động tới 72 PGD – con số kỷ lục trong hệ thống.

Chưa dừng lại ở đó, lộ trình "thay máu" tiếp tục được đẩy mạnh vào những tháng cuối năm và sang cả năm 2026. Mới đây, VietinBank thông báo chấm dứt hoạt động thêm 28 PGD. Cụ thể, ngày 15/11, hàng loạt điểm giao dịch tại Hà Nội và Hòa Bình như PGD Hoàng Hoa Thám, PGD Định Công, PGD Mê Linh Plaza... đã ngừng hoạt động. Tiếp đó, trong tháng 12/2024, các điểm như PGD Hồ Gươm (Hà Nội), PGD Lý Thái Tổ (TP.HCM) hay PGD Chi Lăng (Lạng Sơn) cũng sẽ đóng cửa.

Danh sách này còn kéo dài sang năm 2026 với sự biến mất của các PGD tại Đà Nẵng, Cần Thơ, Lai Châu, Ninh Thuận và Bến Tre. Như vậy, tính đến tháng 1/2026, VietinBank sẽ ghi nhận việc đóng cửa tổng cộng 100 PGD chỉ trong vòng hơn một năm. Song song với việc thu hẹp mạng lưới vật lý, nhân sự của ngân hàng này cũng giảm từ 22.492 người hồi đầu năm xuống còn 22.338 người vào cuối quý III.

Tại Đại hội đồng cổ đông thường niên năm 2024, ông Trần Minh Bình, Chủ tịch HĐQT VietinBank khẳng định, ngân hàng đang triển khai chiến lược sắp xếp, tinh gọn hệ thống. "VietinBank dự kiến cắt giảm vài trăm điểm giao dịch và thay thế bằng nền tảng số để phục vụ khách hàng tốt hơn. Chúng tôi sẽ là ngân hàng đầu tiên trong nhóm Big 4 thực hiện mạnh mẽ việc này", ông Bình nhấn mạnh.

Không chỉ VietinBank, xu hướng thu hẹp quy mô cũng diễn ra tại nhiều tổ chức tín dụng khác, đặc biệt là nhóm ngân hàng trong diện tái cơ cấu. Ngân hàng TMCP Sài Gòn (SCB) đã cắt giảm 19 điểm giao dịch trong 9 tháng qua, hiện chỉ còn duy trì 49 PGD – giảm tới 76% so với thời điểm trước đại án Vạn Thịnh Phát. Tương tự, VCBNeo giảm 26 PGD, GPBank giảm 5 PGD và Sacombank giảm 11 PGD.

Việc VietinBank hay các ngân hàng khác đóng cửa hàng loạt phòng giao dịch không phải là dấu hiệu của sự đi xuống, mà là tín hiệu của một cuộc cách mạng đang tăng tốc. Đó là cuộc đua tối ưu hóa hiệu quả, nơi công nghệ làm nền tảng và con người tập trung vào những giá trị gia tăng cao hơn. Ngành ngân hàng đang thu mình lại về mặt vật lý để vươn xa hơn trên không gian số.

Tuy nhiên, một số ngân hàng thương mại cổ phần vẫn âm thầm mở rộng mạng lưới. MB tăng thêm 18 PGD, VIB tăng 14, HDBank tăng 7, trong khi ACB và Techcombank cũng nhích nhẹ về số lượng điểm giao dịch.

Xét về tổng thể, nhóm ngân hàng thương mại nhà nước (Big 4) vẫn nắm giữ "xương sống" của hệ thống phân phối. Tính đến cuối tháng 9, Agribank, BIDV, VietinBank và Vietcombank sở hữu hơn 5.000 điểm giao dịch, chiếm 48% toàn ngành. Trong đó, Agribank dẫn đầu tuyệt đối với 2.222 điểm (số liệu quý II), BIDV duy trì ổn định 1.117 điểm.

Ở khối tư nhân, LPBank đang là quán quân về mạng lưới với 566 điểm giao dịch, giữ nguyên số lượng dù đã mạnh tay cắt giảm gần 1.800 nhân sự. Sacombank, dù thu hẹp, vẫn đứng thứ hai với 535 điểm. Các vị trí tiếp theo thuộc về ACB, HDBank, MB và Techcombank.

Vì sao ngân hàng ồ ạt "đóng quầy"?

Sự dịch chuyển từ giao dịch tại quầy sang online là nguyên nhân cốt lõi của làn sóng này. Thống kê của Ngân hàng Nhà nước cho thấy, hơn 90% giao dịch tài chính cá nhân tại các ngân hàng lớn hiện nay được thực hiện trên kênh số. Tại một số nhà băng, tỷ lệ này thậm chí vượt mốc 95%.

Với sự bùng nổ của ứng dụng di động, dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI), khách hàng giờ đây có thể mở tài khoản, gửi tiết kiệm, vay vốn hay đầu tư chỉ bằng một chiếc điện thoại thông minh mà không cần rời khỏi nhà. Khi tần suất khách hàng đến quầy giảm sút, việc duy trì một hệ thống PGD cồng kềnh với chi phí thuê mặt bằng và nhân sự vận hành đắt đỏ trở nên lãng phí.

TS. Châu Đình Linh, giảng viên Trường Đại học Ngân hàng TP.HCM nhận định: "Nguyên nhân chính là sự thay đổi hành vi khách hàng. Khi các giao dịch cơ bản như chuyển tiền, thanh toán đều đã lên 'mây', nhiều vị trí giao dịch viên trực tiếp trở nên dư thừa. Việc đóng cửa là hệ quả tất yếu để tối ưu hóa nguồn lực".

Đồng quan điểm, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi cho rằng, làn sóng cắt giảm này không mang ý nghĩa tiêu cực mà phản ánh sự chuyển mình chiến lược. "Số tiền tiết kiệm được từ việc đóng cửa các điểm giao dịch vật lý sẽ được tái đầu tư vào hạ tầng công nghệ, an ninh mạng và AI. Đây là bước chuẩn bị cho giai đoạn mở rộng về chất lượng dịch vụ và cá nhân hóa trải nghiệm người dùng trên không gian số", ông Huy phân tích.

Mặc dù xu hướng số hóa là không thể đảo ngược, các chuyên gia cảnh báo việc cắt giảm cần được tính toán kỹ lưỡng. TS. Nguyễn Trí Hiếu cho rằng, mỗi phòng giao dịch là một "điểm chạm" thương hiệu, giúp xây dựng niềm tin với cộng đồng, đặc biệt là nhóm khách hàng lớn tuổi hoặc chưa quen với công nghệ.

"Quyết định đóng hay mở không chỉ là bài toán chi phí - lợi nhuận. Ngân hàng cần đặt khách hàng làm trung tâm, đảm bảo rằng việc đóng cửa không làm gián đoạn khả năng tiếp cận dịch vụ tài chính", ông Hiếu khuyến nghị.

Huyền Anh

S-Light Tower: Tòa tháp đôi soi bóng sông Hàn, trung tâm Nam Đà Nẵng

‘Tay to’ mắc kẹt với bất động sản triệu đô

VN-Index vượt 1.820 điểm: Nhịp hồi kỹ thuật hay khởi đầu sóng tăng mới?

Vinpearl thu hút 255 triệu USD từ các nhà đầu tư quốc tế, khẳng định triển vọng tăng trưởng dài hạn

Đường vượt biển 93.000 tỷ đồng khởi công ngày 2/7: Hạ tầng thế kỷ mở chu kỳ bứt phá cho Cần Giờ

Vốn chủ sở hữu âm gần 400 tỷ đồng, Xây dựng 3 vẫn nợ trái phiếu hơn 2.200 tỷ đồng

CC1 không bán hết 100 triệu cổ phiếu giữa áp lực nợ vay và hạn chế giao dịch

Cùng chuyên mục

Tín dụng xanh: “Tiền tỷ” sẵn sàng nhưng doanh nghiệp vẫn “đứng ngoài cuộc chơi”?

Dù dòng vốn tín dụng xanh đang tăng trưởng mạnh mẽ với những gói ưu đãi lên đến hàng chục nghìn tỷ đồng, nhưng trên thực tế, nhiều doanh nghiệp, đặc biệt là khối vừa và nhỏ vẫn đang rơi vào cảnh “đói vốn” vì những rào cản về tiêu chí và tài sản thế chấp.

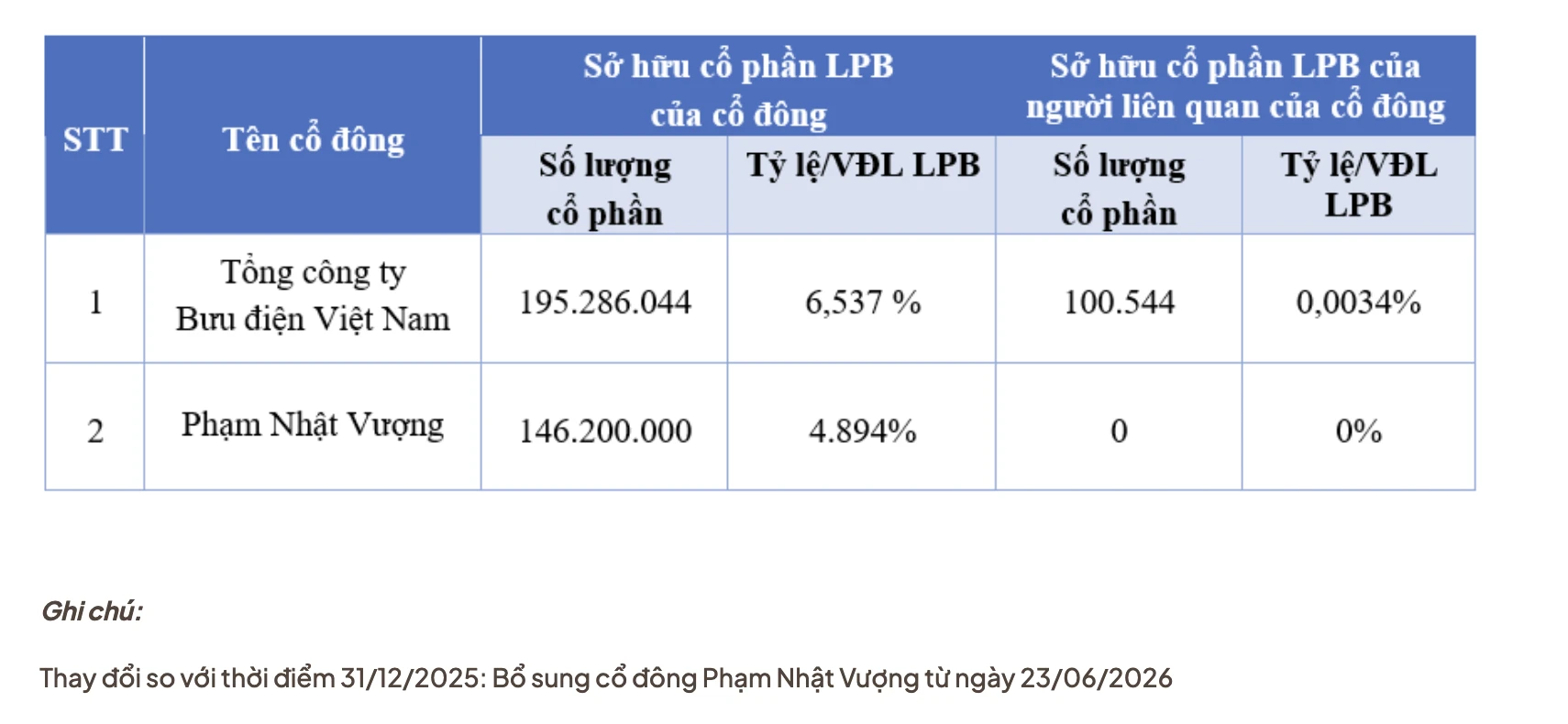

Tỷ phú Phạm Nhật Vượng chi hơn 6.700 tỷ đồng mua cổ phiếu LPBank

Sự xuất hiện của Chủ tịch Tập đoàn Vingroup trong danh sách cổ đông của Ngân hàng Lộc Phát Việt Nam với tư cách nhà đầu tư cá nhân đã ngay lập tức thu hút sự chú ý của thị trường và đẩy giá cổ phiếu tăng kịch trần.

Agribank đẩy mạnh triển khai hoạt động cho vay thông qua Tổ vay vốn: Khơi thông nguồn vốn, trợ lực vững chắc cho “tam nông”

Sau hơn 25 năm triển khai rộng rãi, mô hình cho vay thông qua Tổ vay vốn của Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) đã khẳng định hiệu quả kép trong dòng chảy kinh tế nông thôn. Agribank hiện đang triển khai hình thức cấp tín dụng này tại 105 Chi nhánh thuộc 34 tỉnh, thành phố trên cả nước với mạng lưới gần 60.000 Tổ vay vốn, gần 1 triệu thành viên tham gia và dư nợ lên tới hơn 215.000 tỷ đồng.

Hàng loạt ngân hàng được hưởng lợi khi hành lang pháp lý mới được kích hoạt

Hàng loạt chính sách mới về tỷ lệ an toàn, nới trần sở hữu ngoại, xử lý nợ xấu.. không chỉ giúp các nhà băng tối ưu hóa hàng trăm nghìn tỷ đồng mà còn mở ra thời kỳ bùng nổ lợi nhuận cho những cái tên dẫn đầu thị trường.

Tín dụng tăng tốc, ngân hàng bước vào cuộc đua mới

Tín dụng nửa cuối năm sẽ tăng tốc, nhưng không vượt quá mục tiêu khi nhu cầu vốn của nền kinh tế sẽ tiếp tục gia tăng, động lực tăng trưởng đang chuyển dịch sang đầu tư và mở rộng năng lực sản xuất.

Lãi suất khó giảm sâu khi thanh khoản hệ thống tiếp tục chịu áp lực

Nhiều tổ chức phân tích cho rằng dư địa giảm lãi suất trong năm 2026 không còn nhiều. Áp lực thanh khoản, nhu cầu tín dụng gia tăng cùng yêu cầu ổn định tỷ giá đang tạo ra bài toán cân bằng ngày càng khó cho chính sách tiền tệ.

Nông dân Đồng Nai vào HTX, ‘thắng lớn’ nhờ sản xuất bằng UAV, cơ giới hóa

Muốn đi xa hơn, nông dân không thể chỉ trông chờ vào mùa vụ thuận lợi mà phải thay đổi tư duy, liên kết với nhau trong các HTX, ứng dụng khoa học - công nghệ, chuyển đổi số và đổi mới sáng tạo để tạo nên những giá trị mới.

Đừng bỏ lỡ

Trầm nụ Hiền Linh: Nâng tầm giá trị trầm hương Hà Tĩnh

Trầm nụ Hiền Linh: Nâng tầm giá trị trầm hương Hà Tĩnh

Từ nguồn nguyên liệu trầm hương bản địa, HTX Hương Trầm Hiền Linh (Hà Tĩnh) đã phát triển thành công sản phẩm trầm nụ chất lượng cao, tạo việc làm ổn định cho lao động địa phương và từng bước mở rộng thị trường trên cả nước. Năm 2026, sản phẩm được...