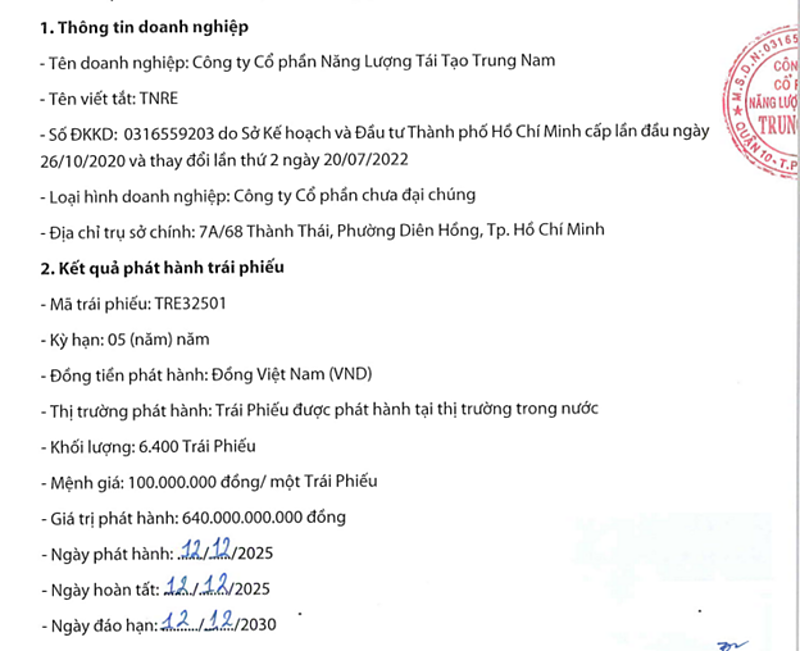

Theo công bố gửi Sở Giao dịch Chứng khoán Hà Nội (HNX), ngày 12/12/2025, Năng lượng Tái tạo Trung Nam chào bán 6.400 trái phiếu mã TRE32501, mệnh giá 100 triệu đồng/trái phiếu, tương ứng tổng giá trị phát hành 640 tỷ đồng.

Lô trái phiếu có kỳ hạn 5 năm, dự kiến đáo hạn vào ngày 12/12/2030. Lãi suất cố định ở mức 10,18%/năm, thanh toán một lần khi đến hạn và kèm điều khoản mua lại. Đây là loại trái phiếu không chuyển đổi, không kèm chứng quyền và được đảm bảo bằng tài sản; có lãi suất cố định 10,18%/năm trong kỳ đầu tiên, các kỳ tiếp theo được tính bằng lãi suất tham chiếu + 5,5%/năm.

|

|

Năng lượng Tái tạo Trung Nam Nam huy động vốn từ trái phiếu sau 3 năm vắng bóng. |

Dữ liệu từ HNX cho thấy, lô trái phiếu TRE32501 do Tổng công ty Lưu ký và Bù trừ Chứng khoán Việt Nam làm tổ chức lưu ký đăng ký; các tổ chức liên quan gồm Công ty cổ phần Chứng khoán VNDirect và Ngân hàng TMCP Đầu tư và Phát triển Việt Nam. Đồng thời, đây là lần đầu tiên kể từ năm 2022, doanh nghiệp năng lượng tái tạo này quay lại kênh huy động vốn bằng trái phiếu.

Trước khi phát hành lô trái phiếu nêu trên (ngày 8/12/2025), FiinRatings đã công bố kết quả xếp hạng tín nhiệm lần đầu đối với Năng lượng Tái tạo Trung Nam ở mức CCC, kèm triển vọng “Không thuận lợi”. Đánh giá này phản ánh mức độ rủi ro thanh khoản cao, áp lực tài chính lớn cũng như những vướng mắc pháp lý kéo dài tại một số dự án trọng điểm của doanh nghiệp.

Theo FiinRatings, các khó khăn pháp lý tại dự án Trung Nam Thuận Nam và Thủy điện Đồng Nai 2 đang tác động tiêu cực đến nguồn thu và chất lượng tài sản của Năng lượng Tái tạo Trung Nam. Riêng dự án Trung Nam Thuận Nam, những bất cập liên quan đến địa điểm thực hiện và giá bán điện chưa được thống nhất đã khiến doanh nghiệp phải trích lập dự phòng 819,1 tỷ đồng và ghi nhận khoản lỗ thuần hơn 1.082 tỷ đồng trong năm 2023. Đối với dự án Thủy điện Đồng Nai 2, rủi ro hồi tố doanh thu và điều chỉnh giá bán điện tiếp tục tạo áp lực đáng kể lên dòng tiền.

Mặc dù được xếp vào nhóm doanh nghiệp năng lượng tái tạo lớn tại Việt Nam, với tổng công suất khoảng 1.360 MW và danh mục đa dạng gồm thủy điện, điện mặt trời và điện gió, hiệu quả hoạt động của Năng lượng Tái tạo Trung Nam vẫn thấp hơn mặt bằng chung ngành.

Năm 2024, vòng quay tài sản cố định của doanh nghiệp chỉ đạt 12,9%, trong khi tỷ suất sinh lời trên vốn chủ sở hữu (ROE) ở mức 7%. Chi phí lãi vay cao cùng dòng tiền bị đình trệ do các vướng mắc pháp lý tiếp tục làm suy giảm chất lượng lợi nhuận.

Bên cạnh đó, Năng lượng Tái tạo Trung Nam đang sử dụng đòn bẩy tài chính lớn khi tỷ lệ nợ vay trên vốn chủ sở hữu duy trì quanh mức 2,5 - 2,6 lần trong giai đoạn 2023 - 2024. Sau khi hợp nhất Công ty Điện gió Trung Nam Đắk Lắk 1, chỉ số nợ vay/EBITDA năm 2024 lên tới 8,4 lần, trong khi khả năng chi trả lãi vay ở mức thấp do EBITDA chỉ cao hơn chi phí lãi vay khoảng 1,2 lần.

Áp lực tài chính của Năng lượng Tái tạo Trung Nam được dự báo tiếp tục gia tăng khi khoảng 60% tổng dư nợ vay dự kiến đáo hạn trong giai đoạn 2025–2029, tương đương bình quân khoảng 3.000 tỷ đồng mỗi năm. Trong bối cảnh cấu trúc dòng tiền chưa phù hợp với kỳ hạn nợ và rủi ro pháp lý vẫn hiện hữu, nhu cầu tái cấp vốn của doanh nghiệp là rất lớn. FiinRatings ước tính đến năm 2026, nguồn cung thanh khoản của Năng lượng Tái tạo Trung Nam chỉ đáp ứng khoảng 72% nhu cầu thanh khoản, phản ánh rủi ro thanh khoản đáng kể, đặc biệt khi doanh nghiệp từng phát sinh chậm thanh toán trái phiếu trong quá khứ.

Xuân Bắc