Áp lực trả nợ của doanh nghiệp bất động sản tăng mạnh cuối năm

Trong khi thị trường trái phiếu vẫn chưa trở về như quỹ đạo trước đây trong 9 tháng đầu năm, giá trị trái phiếu đáo hạn lại có xu hướng gia tăng, đặc biệt đối với doanh nghiệp bất động sản.

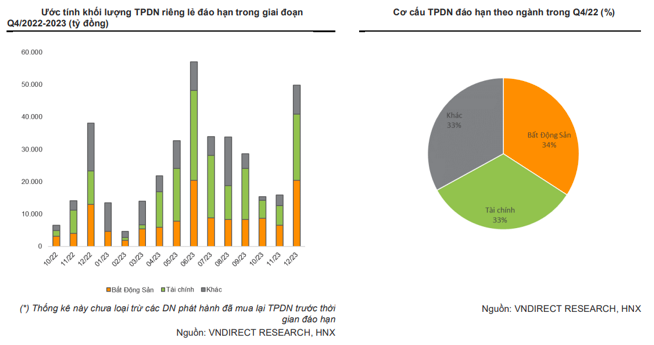

Theo thống kê của công ty chứng khoán VnDirect, tổng giá trị TPDN riêng lẻ đáo hạn trong quý IV này đạt mức 58.840 tỷ đồng, tăng 87,7% so với cùng kỳ. Trong đó, bất động sản tiếp tục là nhóm ngành chiếm tỷ trọng lớn nhất với 34,1% tổng giá trị đáo hạn trái phiếu riêng lẻ trong quý, tương đương 20.071 tỷ đồng (tăng 65,2% so với cùng kỳ).

Các doanh nghiệp Bất động sản có giá trị đáo hạn cao nhất trong quý IV/2022 bao gồm: CTCP Tập đoàn Đầu tư Địa ốc No Va (3.000 tỷ đồng) và CTCP Bách Hưng Vương (2.980 tỷ đồng).

Tài chính – Ngân hàng là nhóm ngành chiếm tỷ trọng lớn thứ hai với 32,9% tổng giá trị đáo hạn trong quý IV/2022, tương đương 19.365 tỷ đồng (tăng 130,1% so với cùng kỳ).

Các tổ chức tài chính có giá trị đáo hạn cao nhất trong quý IV/2022 gồm: NHTMCP Kỹ Thương Việt Nam (4.500 tỷ đồng), NHTMCP Quốc tế Việt Nam (3.000 tỷ đồng) và NHTMCP Việt Nam Thịnh Vượng (1.950 tỷ đồng).

Các ngành khác chiếm 33,0% tổng giá trị TPDN riêng lẻ đáo hạn trong quý IV/22, đạt 19.404 tỷ đồng (tăng 80% so với cùng kỳ).

Các doanh nghiệp ngoài nhóm Bất động sản và Tài chính - Ngân hàng có giá trị đáo hạn cao nhất gồm: CTCP TNHH Sản xuất và Kinh Doanh Vinfast (9.010 tỷ đồng), CTCP Wealth Power (2.880 tỷ đồng) và CTCP Tập đoàn Sovico (2.100 tỷ đồng).

Bộ phận phân tích tại VnDirect cho rằng, sự kiện điều tra lãnh đạo Tập đoàn Vạn Thịnh Phát bị bắt gần đây do những sai phạm trong phát hành TPDN thể hiện những nỗ lực của cơ quan quản lý trong việc làm trong sạch thị trường vốn.

Bên cạnh đó, qua nhiều lần dự thảo thì vào ngày 16/09/2022, Nghị định 65/2022/NĐ-CP bổ sung sửa đổi cho Nghị định 153 về chào bán trái phiếu riêng lẻ đã chính thức được ban hành.

Điều này là một điểm tích cực đối với thị trường vốn trong dài hạn vì Nghị định 65 tuy mang định hướng thắt chặt hơn so với nghị định cũ nhưng cũng đã nới lỏng hơn ở một số quy định so với những dự thảo được lấy ý kiến trước đó.

Tuy nhiên, VnDirect cho rằng các thành viên thị trường (doanh nghiệp phát hành, doanh nghiệp tư vấn và nhà đầu tư) cần thời gian để điều chỉnh cho phù hợp với những quy định mới. Vì vậy, thị trường TPDN nhiều khả năng sẽ tiếp tục trầm lắng trong một vài quý tới.

Về phía cung, tổng giá trị phát hành TPDN có thể phục hồi trở lại từ nửa cuối năm 2023. Ngược lại, phía cầu, số lượng nhà đầu tư chuyên nghiệp đủ điều kiện sẽ sụt giảm trong ngắn hạn.

"Nghị định 65 mới cho phép các doanh nghiệp được phát hành TPDN với mục đích cơ cấu nợ. Chúng tôi cho rằng đây là một trong những điểm trọng yếu theo hướng nới lỏng hơn, giúp các doanh nghiệp với mục đích tái cơ cấu nợ (theo đúng quy định) vẫn có thể tiếp cận được với kênh phát hành TPDN", các chuyên gia phân tích đánh giá.

Có thể thấy, trong giai đoạn 2017-2021, TPDN phát triển rất mạnh mẽ, tốc độ tăng trưởng bình quân khoảng 46%/năm, riêng năm 2021 là 56%. Đến hiện tại, quy mô thị trường đã đạt gần 18% GDP. Trong đó tỷ lệ trái phiếu có tài sản bảo đảm chỉ chiếm 33,6%, không tài sản bảo đảm chiếm 34%, còn lại là chưa rõ.

Hơn nữa, đa số trái phiếu có kỳ hạn rất ngắn, số trái phiếu có kỳ hạn từ 1 đến 3 năm chiếm gần 50% quy mô thị trường, nên áp lực trả nợ sẽ tăng bắt đầu từ năm 2022.Tuy nhiên, từ đầu năm đến nay thị trường trái phiếu doanh nghiệp đang bị “siết” lại bởi hệ thống pháp lý thay đổi, quy định có tính chặt chẽ, minh bạch hơn. Đồng thời, “van” tín dụng đang được kiểm soát lại, doanh nghiệp khó vay vốn ngân hàng.

Trong bối cảnh đó, nhiều chuyên gia đưa ra nhận định, rủi ro vỡ nợ nhóm bất động sản sẽ rất lớn, đặc biệt đối với doanh nghiệp chưa niêm yết.

Dữ liệu FiinGroup và Sở Giao dịch chứng khoán Hà Nội cho thấy giá trị đáo hạn của trái phiếu bất động sản vào cuối năm 2022 sẽ đạt khoảng 37.000 tỉ đồng, trong đó doanh nghiệp chưa niêm yết chiếm phần lớn (84% tổng giá trị).

Chưa kể, áp lực trả nợ tiếp tục gia tăng mạnh trong giai đoạn 2023 - 2024, do đó việc đảm bảo nguồn vốn đảo nợ sẽ trở thành vấn đề cấp thiết.

Thanh Hoa

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Giá vàng tăng hơn 2 triệu đồng/lượng, vàng nhẫn và vàng miếng cùng vượt 148 triệu

Giá vàng trong nước đồng loạt tăng mạnh theo diễn biến của thị trường thế giới. Sau khi tăng từ 2 - 2,4 triệu đồng/lượng, vàng nhẫn và vàng miếng đều lấy lại mốc 148,4 triệu đồng/lượng, trong bối cảnh giá vàng quốc tế vượt ngưỡng 4.100 USD/ounce.

Đầu tư nửa đầu năm 2026: Vàng bay đỉnh, chứng khoán “hụt hơi”, tiền gửi hóa “vịnh tránh bão”

Nhìn lại bức tranh toàn cảnh 6 tháng đầu năm 2026, sự đảo chiều và phân hóa giữa các kênh đầu tư chính như vàng, chứng khoán và tiền gửi tiết kiệm diễn ra vô cùng rõ nét. Sự thay đổi này cho thấy dòng tiền trên thị trường luôn vận động và không có chỗ cho sự chủ quan.

Vàng nhẫn mất thêm tới 1 triệu đồng/lượng

Ngược hướng thế giới, giá vàng trong nước tiếp tục điều chỉnh. Trong khi vàng miếng mất thêm 600.000 đồng/lượng, vàng nhẫn tiếp tục “bốc hơi” tới 1 triệu đồng/lượng.

Tiếp tục “bốc hơi” 1 triệu đồng, giá vàng trong nước về 147 triệu đồng/lượng

Cùng xu hướng thế giới, giá vàng trong nước tiếp tục giảm mạnh 1 triệu đồng/lượng. Cả vàng nhẫn và vàng miềng đều về mức 147 triệu đồng/lượng bán ra.

Thị trường vàng nửa đầu năm: Từ đỉnh lịch sử đến những cú rơi sốc

Chỉ trong vài tháng, thị trường vàng đã đi từ trạng thái hưng phấn cực độ sang những phiên bán tháo khiến nhiều nhà đầu tư thua lỗ nặng. Biến động chưa từng có đang đặt ra câu hỏi lớn: vàng đã tạo đáy hay còn những đợt sóng dữ phía trước?

Giá vàng giảm 500.000 đồng/lượng, vàng nhẫn ngang giá vàng miếng ở mốc 148 triệu đồng

Giá vàng trong nước giảm cùng xu hướng thế giới. Với mức điều chỉnh 500.000 đồng/lượng, giá bán ra cao nhất vàng nhẫn ở mức 148 triệu đồng/lượng, bằng vàng miếng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...