Theo dữ liệu từ Hiệp hội thị trường trái phiếu Việt Nam (VBMA), tính đến ngày 19/12/2025, tổng giá trị phát hành TPDN đạt 560.271 tỷ đồng. Trong đó, phát hành riêng lẻ chiếm áp đảo với 90,4% tổng giá trị.

Cơ cấu phát hành cho thấy sự lệch pha rõ rệt. Nhóm Ngân hàng giữ vai trò dẫn dắt khi chiếm tới 67,2% tổng lượng phát hành (khoảng 376.000 tỷ đồng). Nhóm Bất động sản chiếm 23,4% (khoảng 130.000 tỷ đồng). Tuy nhiên, dòng vốn ròng thực tế vào ngành này không nhiều do hoạt động mua lại trước hạn diễn ra mạnh mẽ.

|

Đáng chú ý, quy mô tín dụng bất động sản đến cuối tháng 11/2025 đã vượt 4,3 triệu tỷ đồng, tăng thêm 1 triệu tỷ so với đầu năm. Điều này cho thấy các doanh nghiệp địa ốc vẫn đang phụ thuộc thắt chặt vào nguồn vốn vay ngân hàng hơn là kênh trái phiếu.

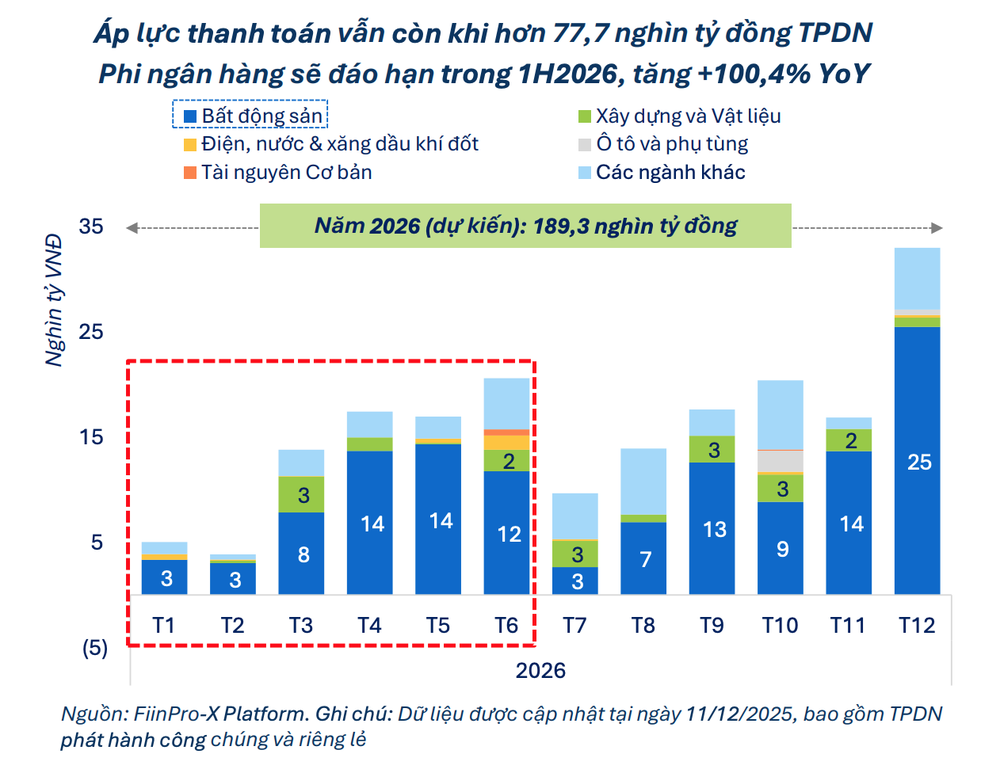

Tháng 12/2025 được coi là "nút thắt" thanh khoản khi giá trị trái phiếu riêng lẻ đáo hạn vọt lên trên 23.000 tỷ đồng, tăng 140% so với tháng trước. Áp lực chi trả lãi của khối phi ngân hàng cũng đạt đỉnh ở mức 7,6 nghìn tỷ đồng, trong đó riêng nhóm bất động sản chiếm tới 53%.

Còn theo VnDirect, trong tháng 12/2025 sẽ có khoảng hơn 23.000 tỷ đồng TPDN riêng lẻ đáo hạn, tăng 140% so với tháng trước. Áp lực TPDN sẽ hạ nhiệt trở lại trong các tháng đầu năm 2026 sau khi tăng mạnh trong tháng 12/2025.

Số liệu ước tính từ báo cáo của FiinGroup cũng cho thấy giá trị đáo hạn trái phiếu trong tháng 1/2026 của khối phi ngân hàng khoảng 5.000 tỷ đồng, thấp hơn đáng kể so với 12/2025 (giảm 75%), song vẫn cao hơn 23,4% so với cùng kỳ. Áp lực đáo hạn trong tháng đầu năm ở mức thấp do yếu tố mùa vụ. Trong đó, bất động sản tiếp tục giữ vai trò chi phối, đóng góp khoảng 66,6% tổng giá trị đáo hạn, tương đương 3,4 nghìn tỷ đồng, tăng mạnh 132,6% so với cùng kỳ năm trước.

Hai doanh nghiệp có lượng trái phiếu đến hạn lớn nhất đầu năm là bất động sản Hải Đăng (2,9 nghìn tỷ đồng) và Xây dựng Đại Thịnh Phát (500 tỷ đồng).

Ngoài ra, một số ngành khác cũng ghi nhận giá trị đáo hạn trong tháng 1/2026, gồm tiện ích (khoảng 530 tỷ đồng), dịch vụ tài chính (520 tỷ đồng), du lịch và giải trí (250 tỷ đồng), thực phẩm và đồ uống (250 tỷ đồng).

Trong nửa đầu năm 2026, khối phi ngân hàng dự kiến đối mặt với khoảng 77,7 nghìn tỷ đồng TPDN đến hạn, tăng gấp đôi (100,4%) so với cùng kỳ năm 2025.

Đáng chú ý, tâm điểm là nhóm trái phiếu bất động sản tiếp tục chi phối khi chiếm gần 70% tổng giá trị đáo hạn, tương đương 54.000 tỷ đồng. Tổng dòng tiền lãi cần thanh toán trong 6 tháng đầu năm 2026 của nhóm phi ngân hàng ước tính khoảng 28,8 nghìn tỷ đồng.

Theo các chuyên gia, lãi suất phát hành TPDN bắt đầu tăng trong những tháng cuối năm. Nhóm Ngân hàng duy trì ổn định quanh mức 6,5%/năm, nhóm Bất động sản đã phải chấp nhận mức lãi suất trung bình tăng lên 10,5%/năm trong tháng 11/2025 để kéo dài kỳ hạn phát hành (trung bình 5,3 năm).

Việc chi phí vốn tăng cao cùng với khối lượng trái phiếu đến hạn "khổng lồ" trong nửa đầu năm 2026 đang đặt ra bài toán lớn về khả năng dòng tiền cho các doanh nghiệp địa ốc. Nếu thị trường bất động sản và hoạt động phát hành mới không có sự bứt phá, áp lực thanh toán vào năm tới sẽ là phép thử khắc nghiệt cho sức khỏe tài chính của các doanh nghiệp trong ngành.

Thanh Hoa