Room tín dụng 'hẹp', lợi nhuận quý III của các ngân hàng vẫn gây bất ngờ

Mặc dù phải co kéo cho vay do room tín dụng hạn hẹp, đồng thời NIM cũng đang "mỏng dần" do chi phí vốn tăng, nhưng kết quả kinh doanh vừa được một số ngân hàng công bố gây bất ngờ cho thị trường.

Theo kết quả cuộc điều tra xu hướng kinh doanh của các tổ chức tín dụng (TCTD) quý IV/2022, có đến 88,3% TCTD dự kiến lợi nhuận trước thuế trong năm 2022 tăng trưởng dương so với năm 2021. Tuy nhiên, vẫn có 6,8% TCTD dự kiến lợi nhuận tăng trưởng âm trong năm 2022 và 4,9% ước tính lợi nhuận không thay đổi.

Lợi nhuận tăng trưởng ấn tượng

TPBank vừa công bố kết quả kinh doanh 9 tháng năm 2022 với lợi nhuận trước thuế lũy kế đạt 5.926 tỷ đồng, tăng 1.532 tỷ đồng so với cùng kỳ ( 35%) và thực hiện được 72% kế hoạch lợi nhuận cả năm.

Trước đó, VIB cũng thông báo kết quả kinh doanh sơ bộ với lợi nhuận trước thuế quý đạt 2.780 tỷ đồng. Hết 9 tháng đầu năm, lợi nhuận trước thuế của VIB đạt 7.800 tỷ đồng, tăng 46% so với cùng kỳ năm ngoái, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 30%, thuộc nhóm đầu thị trường.

Tại Sacombank, Chủ tịch HĐQT Dương Công Minh cho biết, riêng quý III/2022, lợi nhuận trước thuế đạt 1.532 tỷ đồng, tăng 86% so với cùng kỳ năm ngoái. Lũy kế 9 tháng đầu năm, lợi nhuận trước thuế đạt 4.440 tỷ đồng, hoàn thành 84,1% kế hoạch.

Trong khi đó, các chuyên gia Công ty chứng khoán SSI vừa đưa ra dự đoán kết quả kinh doanh của một số ngân hàng niêm yết. Cụ thể, trong quý III/2022, lợi nhuận trước thuế của Vietcombank đạt từ 7.400 - 7.600 tỷ đồng, tăng khoảng 29 -33% so với cùng kỳ, được thúc đẩy bởi tăng trưởng dư nợ tín dụng và số dư huy động lần lượt là 15% và 3,5% so với đầu năm.

Với Techcombank, lợi nhuận trước thuế quý III tăng khoảng 20-25% so với cùng kỳ trước áp lực tăng chi phí vốn và nguồn thu nhập kém đa dạng hơn so với các kỳ trước.

Cũng trong quý III/2022, lợi nhuận trước thuế của BIDV ước đạt khoảng 6.000 tỷ đồng (tăng 120% so với cùng kỳ), được thúc đẩy bởi tăng trưởng dư nợ tín dụng và số dư huy động lần lượt là 10,5% và 2% so với đầu năm và NIM ổn định so với quý trước.

VPBank có thể ghi nhận lợi nhuận trước thuế đạt 4.200 - 4.500 tỷ đồng trong quý III/2022, tăng 55-65% so với cùng kỳ. Tăng trưởng được thúc đẩy bởi NIM của ngân hàng mẹ được cải thiện so với cùng kỳ và chất lượng tín dụng được kiểm soát.

Với MB , lợi nhuận trước thuế dự kiến trong 9 tháng đạt khoảng 18.000 -18.500 tỷ đồng, tăng 50-60% so với cùng kỳ.

ACB là cũng là ngân hàng được dự báo có lợi nhuận tăng mạnh. Theo SSI, việc hoàn nhập dự phòng của ACB sẽ không lớn như trong 2 quý đầu năm. Do đó, lợi nhuận trước thuế quý III/2022 có thể đạt 4.700 - 4.900 tỷ đồng (tăng 80-87% so với cùng kỳ). Nợ xấu được kiểm soát ở mức dưới 1%, trong khi dư nợ các khoản vay tái cơ cấu lại có xu hướng giảm.

Động lực tăng trưởng đến từ đâu?

Theo nhận định của giới chuyên môn, lợi nhuận ngành ngân hàng trong năm 2022 và 2023 sẽ khó duy trì tăng trưởng cao như giai đoạn 2020 và 2021. Nguyên nhân là dư địa tăng trưởng tín dụng không còn nhiều khi tín dụng vẫn sẽ hướng đến mục tiêu tăng 14%/năm. Trong khi đó, NIM chịu áp lực do lãi suất đầu vào có xu hướng tăng, nhưng lãi suất cho vay khó tăng theo tương ứng.

Thêm vào đó, từ đầu tháng 10, do phải giảm trần tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ 37% xuống 34%, cũng có thể khiến chi phí vốn của các ngân hàng gia tăng (phải tăng huy động dài hạn khiến chi phí vốn cao hơn).

Trong bối cảnh đó, nhiều ngân hàng vẫn tìm được “cửa sáng” để đạt mục tiêu tăng trưởng lợi nhuận nhờ hoạt động ngoài lãi. Chẳng hạn, tại TPBank, trong quý III, thu nhập từ dịch vụ của ngân hàng đạt tỷ lệ tăng trưởng hơn 78% so với cùng kỳ, mang lại nguồn thu 1.876 tỷ đồng. Thu nhập hoạt động dịch vụ khởi sắc mạnh nhờ thu từ phí dịch vụ và hoạt động thanh toán tăng nhanh so với năm 2021.

Tương tự, Sacombank ghi nhận tỷ trọng thu ngoài lãi là 39,4% trong 9 tháng đầu năm, đóng góp lớn vào “bức tranh” lợi nhuận của nhà băng này.

Hay như tại VIB, tính đến hết quý III/2022, ngân hàng tiếp tục nằm trong nhóm dẫn đầu về thị phần cho vay ô tô và bảo hiểm nhân thọ trên toàn quốc. Bên cạnh đó, VIB tiếp tục được các tổ chức trung gian thanh toán hàng đầu thế giới như Mastercard đánh giá là một trong những ngân hàng có tốc độ tăng trưởng thẻ tín dụng nhanh nhất và chi tiêu trên thẻ cao nhất Việt Nam

Còn theo báo cáo vừa công bố, Công ty Chứng khoán Agribank (Agriseco) kỳ vọng thu ngoài lãi của các ngân hàng sẽ tiếp tục xu hướng tăng trong nửa cuối năm, với đóng góp chính là khoản thu dịch vụ bancassurance (phân phối bảo hiểm) và phí thẻ.

Công ty chứng khoán Agriseco cho biết, doanh thu bancassurance hiện chiếm đa số trong doanh thu phí của các ngân hàng. Theo số liệu Hiệp hội bảo hiểm Việt Nam, tổng doanh thu phí bảo hiểm nhân thọ nửa đầu năm ước đạt hơn 84 nghìn tỷ đồng (tăng 15,6% so với cùng kỳ).

“Như vậy, mảng kinh doanh bảo hiểm đang dần tăng trưởng tích cực và còn nhiều dư địa với tỷ lệ thâm nhập cùng phí bảo hiểm bình quân vẫn ở mức thấp. Thêm vào đó, kỳ vọng Luật Kinh doanh bảo hiểm sửa đổi mới được thông qua có hiệu lực vào đầu năm 2023 sẽ có tác động tích cực tới ngành”, báo cáo của Agriseco nêu rõ.

Huyền Anh

“Ông lớn” khách sạn Tây Ban Nha lấy Việt Nam làm cửa ngõ vào châu Á

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

PVcomBank sắp lên UPCoM, thị trường đón cổ phiếu ngân hàng thứ 28

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

Doanh thu quý II chững lại, cổ phiếu FPT rơi xuống vùng giá thấp nhất kể từ cuối năm 2023

Tiềm năng đón dòng khách bốn mùa bằng trải nghiệm “từ đất liền đến biển khơi” tại Lam Ngọc

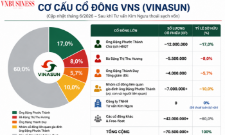

Kim Ngưu muốn thoái sạch vốn khỏi Vinasun, cơ cấu sở hữu thêm cô đặc

Cùng chuyên mục

Tín dụng tăng tốc, nợ xấu có “phình to”?

Dù dòng vốn tín dụng đang được khơi thông mạnh mẽ để hỗ trợ nền kinh tế, song sự kết hợp giữa mặt bằng lãi suất neo cao và những biến số từ thị trường bất động sản đang đẩy ngành ngân hàng đối mặt với rủi ro nợ xấu "phình to" trong nửa cuối năm 2026.

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

Từ ngày 15/7 đến hết 30/11/2026, chủ thẻ Agribank JCB có thể nhận hoàn tiền khi mở thẻ mới, giảm giá trên Shopee và ShopeeFood, nhận phiếu mua sắm tại AEON, đồng thời được hoàn tới 500.000 đồng cho chi tiêu ở nước ngoài.

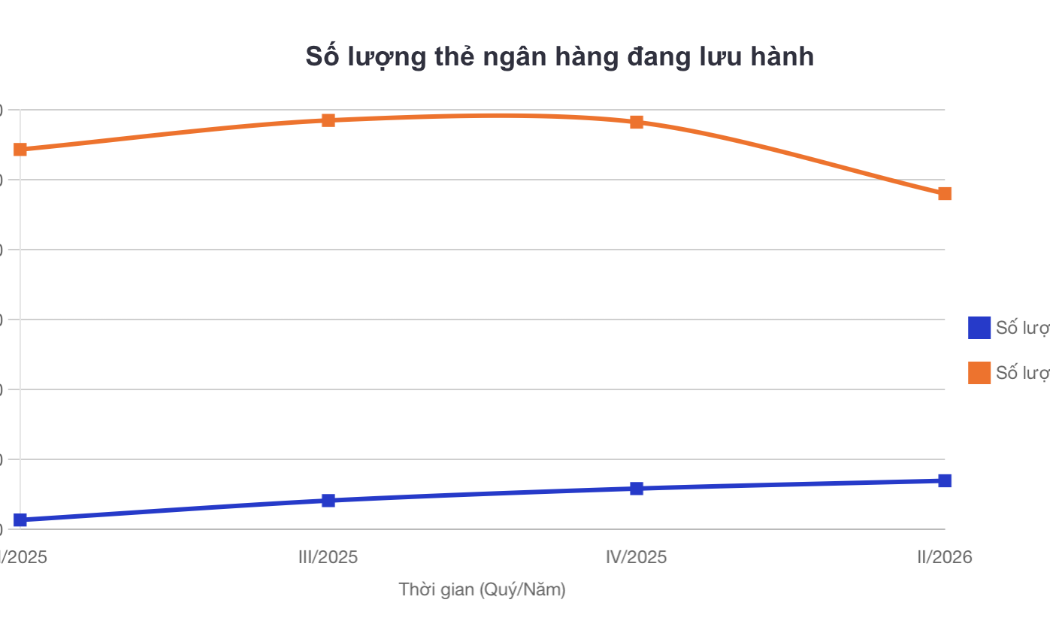

Cuộc cạnh tranh trên thị trường thẻ tín dụng đang đổi chiều?

Thay vì chạy đua phát hành thẻ, các ngân hàng chuyển sang "may đo" sản phẩm theo từng nhóm khách hàng, đưa hệ sinh thái và trải nghiệm trở thành lợi thế cạnh tranh mới.

Nguồn vốn xanh ngày càng lớn, doanh nghiệp nhỏ và vừa vẫn khó tiếp cận

Dòng vốn dành cho các dự án chuyển đổi xanh đang có tốc độ tăng trưởng mạnh. Thế nhưng, “cánh cửa” tiếp cận nguồn lực này dường như vẫn đang đóng chặt trước mắt hàng nghìn doanh nghiệp nhỏ và vừa.

SHB đồng hành cùng Vietnam AI Innovation Challenge 2026, chung tay kiến tạo nguồn nhân lực AI cho tương lai đất nước

Từ kinh tế đến giáo dục, từ văn hóa, thể thao đến an sinh xã hội, từ chuyển đổi số đến phát triển nguồn nhân lực chất lượng cao, SHB luôn kiên định với triết lý phát triển gắn liền với lợi ích quốc gia và cộng đồng.

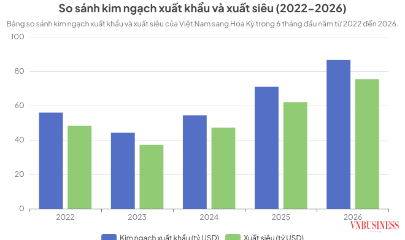

Dòng vốn ngân hàng tăng tốc chảy vào sản xuất, xuất khẩu

Loạt gói tín dụng lên tới hàng trăm nghìn tỷ đồng cùng các chính sách điều hành linh hoạt đang giúp dòng vốn ngân hàng chảy mạnh hơn vào sản xuất, xuất khẩu và các dự án hạ tầng trọng điểm, tạo nền tảng cho mục tiêu tăng trưởng kinh tế hai con số.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...