Ngân hàng đón 'mùa' vay tiêu dùng

Tín dụng đang có xu hướng tăng để đáp ứng nhu cầu tiêu dùng dịp cuối năm. Chuyên gia dự báo ngân hàng bán lẻ đang trở thành chiến lược trọng tâm của các nhà băng tại Việt Nam trong năm 2025, đặc biệt trong bối cảnh nền kinh tế hồi phục và xu hướng chuyển đổi số mạnh mẽ.

Năm 2024 dần khép lại và mùa lễ hội đang đến gần, nhu cầu tiêu dùng, mua sắm của người dân tăng mạnh, tạo "cơ hội vàng" để các hộ kinh doanh tăng cường sản xuất, phát triển và mở rộng, kéo theo nhu cầu vay vốn kinh doanh của các cá nhân và hộ gia đình cũng tăng cao. Đây được xem là thời điểm lý tưởng để các ngân hàng tung ra gói tín dụng phù hợp với nhu cầu thị trường.

Động lực tăng trưởng tín dụng cuối năm

Nếu như trong nửa đầu năm 2024, nhóm khách hàng doanh nghiệp vẫn là động lực tăng trưởng tín dụng của các ngân hàng, thì quý cuối năm, cho vay nhóm khách hàng cá nhân có mức tăng trưởng tốt hơn.

Các ngân hàng đang tung ra nhiều gói tín dụng tiêu dùng phù hợp với mục đích vay vốn của khách hàng.

Tại ABBank, gói tín dụng “Vay vốn dễ dàng – Kinh doanh như ý” là giải pháp giúp các cá nhân, hộ kinh doanh tiếp cận nguồn vốn nhanh chóng và hiệu quả. Với lãi suất chỉ từ 4,99%/năm, hạn mức vay bổ sung vốn lưu động lên đến 24 tháng, giúp các cá nhân, hộ kinh doanh dễ dàng bổ sung vốn trong mùa cao điểm.

Phó tổng giám đốc HDBank Trần Hoài Nam cho biết, Công ty Tài chính HD SAISON của HDBank đã xây dựng gói tín dụng 10.000 tỷ đồng, với lãi suất tương đối cạnh tranh, cho công nhân ở các khu công nghiệp, khu chế xuất vay tiêu dùng và kết quả giải ngân khá tích cực.

Các chuyên gia tài chính dự đoán, nhu cầu vay tiêu dùng cuối năm 2024 và năm tiếp theo sẽ tăng trở lại nhờ kinh tế tăng trưởng khả quan, Luật Các tổ chức tín dụng 2024 có hiệu lực, thị trường bất động sản phục hồi.

Nhiều nhà băng trước đây chỉ tập trung cho vay doanh nghiệp, những năm vừa qua đã chú trọng mảng bán lẻ, tiên phong trong chiến lược này là các ngân hàng lớn. Nhiều ngân hàng đã sớm nhìn ra nhu cầu của người tiêu dùng sẽ dịch chuyển về phía những ngân hàng tạo ra sự thuận lợi cho họ và đi tắt đón đầu nhu cầu.

Trong nhóm các ngân hàng có vốn nhà nước, Agribank hướng đến mở rộng đối tượng khách hàng nông thôn; Vietcombank phát triển ngân hàng bán lẻ toàn diện, tập trung vào 4 trụ cột trong chiến lược phát triển dài hạn là bán lẻ, dịch vụ, kinh doanh vốn và ngân hàng đầu tư. Về lâu dài, bán lẻ vẫn là chiến lược quan trọng của Vietcombank.

Trong nhóm ngân hàng cổ phần tư nhân, Techcombank tập trung đẩy mạnh ngân hàng bán lẻ cho phân khúc trung lưu, phục vụ tệp khách hàng trẻ; VIB tập trung vào các lĩnh vực chuyên biệt; VPBank phủ rộng mọi phân khúc, TPBank tập trung cho vay bán lẻ…

Tập trung nâng tỷ trọng bán lẻ

Báo cáo từ VPBankS Research cho biết, mảng tín dụng bán lẻ đặc biệt ghi nhận sự tăng trưởng tích cực, nhờ các yếu tố hỗ trợ từ sự phục hồi của doanh nghiệp SME, nhu cầu vay mua nhà, và tăng trưởng tiêu dùng.

Công ty CP chứng khoán MB (MBS) dự báo tín dụng của TPBank sẽ tăng 16% trong năm 2025, với đà tăng trưởng mạnh mẽ từ cho vay bán lẻ nhờ nhu cầu tiêu dùng gia tăng và thu nhập cá nhân cải thiện.

Chia sẻ với nhà đầu tư tại cuộc họp cập nhật kết quả kinh doanh quý III/2024 mới đây, ban lãnh đạo VPBank cho biết ngân hàng sẽ tiếp tục bám sát định hướng kinh doanh, tập trung vào các động lực tăng trưởng truyền thống và mới nổi bao gồm mảng bán lẻ, SME và FDI, nhằm tối ưu cơ hội thị trường mang lại, mở rộng nguồn thu cho ngân hàng trong những tháng cuối năm 2024 và trở thành động lực tăng trưởng cho năm 2025.

Cụ thể, đối với mảng tín dụng bán lẻ, VPBank kỳ vọng vào sự phục hồi mạnh mẽ hơn của thị trường bất động sản trong thời gian tới. Cùng với đó, sức mua có xu hướng ấm dần lên trong mùa lễ hội cuối năm sẽ trở thành yếu tố quan trọng hậu thuẫn tăng trưởng của mảng cho vay tín chấp của ngân hàng, với thẻ tín dụng là sản phẩm chủ lực.

Trong khi đó, MB đặt mục tiêu nâng tỷ trọng bán lẻ lên trên 50% trong năm 2024. Ngân hàng này theo đuổi chiến lược chuyển dịch sang mảng bán lẻ để tận dụng lợi thế về tệp khách hàng lớn trong hệ sinh thái của mình.

Đặc biệt, nhiều năm qua, ACB dựa vào tăng trưởng mảng bán lẻ, đạt gần 94%, còn mảng doanh nghiệp vừa và lớn chỉ khoảng 6%. Ngân hàng sẽ đẩy mạnh chiến lược bán lẻ, tập trung mảng khách hàng cá nhân, doanh nghiệp nhỏ và vừa, bên cạnh khối khách hàng doanh nghiệp lớn.

Do đó, các chuyên gia cho rằng mảng bán lẻ tiếp tục là động lực tăng trưởng trong năm 2025 của các ngân hàng. Tuy nhiên, sẽ có sự cạnh tranh gay gắt giữa các nhà băng. “Mảng bán lẻ ngày càng chật chội khi các ngân hàng lớn như BIDV, VPBank, và Techcombank gia nhập sâu hơn vào phân khúc này”, VPBankS Research nhận xét.

Trong khi để cạnh tranh được, những ngân hàng nhỏ đang phải đẩy mạnh chuyển đổi số, nâng cao trải nghiệm của khách hàng khi sử dụng dịch vụ ngân hàng, đặc biệt trong các giao dịch tín dụng và thanh toán.

Chẳng hạn, một trong những chiến lược trọng tâm của BVBank là thúc đẩy chuyển đổi số để sử dụng năng lực số hóa, chuyển dịch cấu trúc cho vay sang khách hàng cá nhân theo định hướng ngân hàng bán lẻ nhằm giảm rủi ro danh mục. Theo đó, BVBank hợp tác với rất nhiều bên đã sẵn nền tảng công nghệ tốt, các công ty Fintech lớn trên thị trường. Đẩy mạnh đầu tư vào chuyển đổi số, gia tăng trải nghiệm khách hàng qua ngân hàng số Digimi, ra mắt ngân hàng số cho doanh nghiệp Digibiz với hàng loạt các tính năng mới.

Đồng thời, nhằm đẩy mạnh mảng bán lẻ thông qua mở rộng sự hiện diện, BVBank đã nâng số lượng các đơn vị kinh doanh lên 116, gấp gần 1,5 lần so với 5 năm trước; mở thêm 10 điểm kinh doanh, lên 126 điểm, có mặt tại 33 tỉnh, thành phố trên cả nước.

Huyền Anh

Bluechip trở lại “ghế lái”, dòng tiền đầu cơ bắt đầu hạ nhiệt

Cổ phiếu HQC tăng hết biên độ ngay sau ĐHCĐ, nhà đầu tư đang kỳ vọng điều gì?

Baf Việt Nam tiếp tục mở rộng hệ sinh thái chăn nuôi dù áp lực tài chính hiện hữu

Bùng nổ với pháo hoa hàng tuần, Vũng Tàu thành “toạ độ chơi đêm” siêu hot

Sau pháp lý, doanh nghiệp địa ốc lại ‘kẹt’ tiền

Nhà trong ngõ giá triệu USD ngày càng khó 'thoát hàng'

Ngân hàng bật đèn xanh, người mua nhà vẫn lo ‘bẫy' lãi suất

Cùng chuyên mục

Làn sóng "chia tay" dồn dập tại thượng tầng Eximbank

Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (Eximbank) đang trở thành tâm điểm chú ý của thị trường tài chính khi 4 Phó tổng giám đốc của Eximbank từ nhiệm trong chưa đầy một tháng.

360.000 tỷ đồng “tháo chạy” khỏi ngân hàng, giao dịch tiền mặt đang quay trở lại?

Dù thanh toán không dùng tiền mặt đang được thúc đẩy mạnh mẽ hơn bao giờ hết, một làn sóng ngược chiều đang âm thầm diễn ra khi lượng tiền mặt lưu thông trong nền kinh tế bất ngờ tăng vọt lên mức cao nhất trong vòng 3 năm qua.

Agribank được vinh danh nhờ dấu ấn chuyển đổi số nổi bật

Ngày 30/5/2026 tại Chương trình Biểu dương thành tựu tác động vì Việt Nam số (I4 Impact Awards) 2026, hai giải pháp công nghệ số của Agribank gồm: “Giải pháp Biểu mẫu thông minh – Agribank SmartForm” và “Hệ thống quản lý khoản vay trực tuyến – Agribank Online Lending” được biểu dương là 02 dịch vụ số xuất sắc đạt Thành tựu vì Việt Nam số 2026.

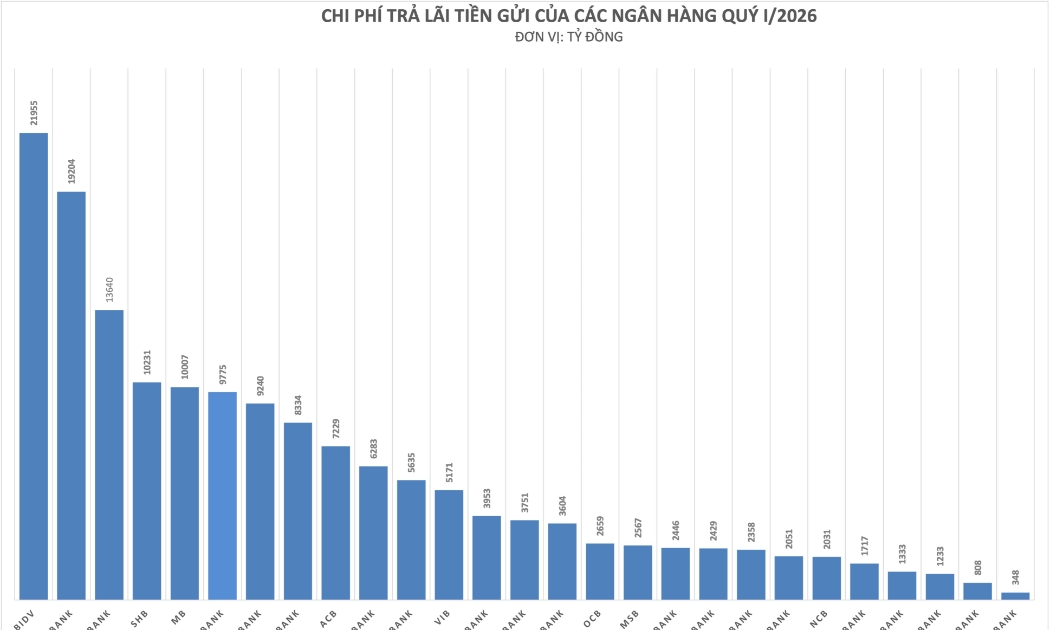

Chi phí trả lãi tiền gửi “ăn mòn” lợi nhuận ngân hàng

Từ nhóm Big4 đến ngân hàng tư nhân, chi phí trả lãi tiền gửi đều tăng mạnh trong quý I/2026 khi cuộc đua hút vốn trở nên gay gắt hơn trên cả thị trường dân cư lẫn liên ngân hàng.

Loại cho vay nhà ở xã hội, KCN ra khỏi room tín dụng bất động sản

Ngân hàng Nhà nước sẽ loại trừ dư nợ cho vay nhà ở xã hội và khu công nghiệp khỏi hạn mức kiểm soát tín dụng bất động sản tại 25 ngân hàng thương mại. Đây được xem là bước đi chiến lược để thúc đẩy an sinh xã hội và hạ tầng sản xuất đến hết năm 2026.

Ngân hàng Nhà nước lên tiếng về chương trình chuyển đổi vàng mua nhà của Vinhomes

Ngân hàng Nhà nước Việt Nam (NHNN) vừa chính thức lên tiếng về chương trình hỗ trợ khách hàng dùng vàng giao dịch bất động sản của Vinhomes, yêu cầu công ty tuân thủ toàn bộ khung pháp lý hiện hành và cảnh báo mọi vi phạm sẽ bị xử lý nghiêm.

Loạt chính sách mới có hiệu lực từ tháng 6 tác động mạnh tới người dân, doanh nghiệp

Từ tháng 6/2026, hàng loạt chính sách mới chính thức có hiệu lực, tác động đến nhiều lĩnh vực từ năng lượng, giao thông, viễn thông đến tổ chức bộ máy cơ sở.

Đừng bỏ lỡ

Từ quả ổi VietGAP đến danh hiệu “Ngôi sao HTX”: Hành trình đổi thay của HTX Nông nghiệp sạch Nam Vũ

Từ quả ổi VietGAP đến danh hiệu “Ngôi sao HTX”: Hành trình đổi thay của HTX Nông nghiệp sạch Nam Vũ

Từ những vườn ổi từng chật vật với bài toán đầu ra, HTX Nông nghiệp sạch Nam Vũ (xã Hà Nam, TP. Hải Phòng) đã từng bước xây dựng thành công mô hình sản xuất sạch gắn với liên kết tiêu thụ hiện đại, giúp nông dân nâng cao thu nhập và ổn định đời...