Ông Nguyễn Duy Long – Cục Tài chính doanh nghiệp (Bộ Tài chính) – cho biết, trong 8 tháng đầu năm 2017, có 33 DN được cấp có thẩm quyền phê duyệt phương án CPH với tổng giá trị thực tế 80.636 tỷ đồng, trong đó giá trị thực tế phần vốn nhà nước tại DN là 20.881 tỷ đồng.

Tuy nhiên, Bộ Tài chính cũng thừa nhận rằng tỷ lệ vốn nhà nước ở các công ty cổ phần còn cao do lượng cổ phần chào bán ra công chúng đạt thấp so với phương án CPH DN. Mặt khác, số DN thuộc diện Nhà nước cần nắm giữ cổ phần chi phối khi CPH còn lớn nên làm giảm mức hấp dẫn đối với nhà đầu tư, đặc biệt là nhà đầu tư lớn, chuyên nghiệp.

Có “thành tích”, thiếu thực chất

Ts. Trần Đình Thiên, Viện trưởng Viện Kinh tế Việt Nam, đã chỉ ra một nghịch lý của quá trình CPH DNNN là mặc dù 96,5% DN đã được CPH nhưng chỉ 8% số vốn nhà nước được chuyển giao cho khu vực tư nhân.

Nghĩa là, nhìn từ mục tiêu tái cơ cấu, kết quả đạt được có thể coi bằng không vì nguồn lực hầu như vẫn nguyên sở hữu Nhà nước và các chủ DN tư nhân vẫn phải đứng ngoài cơ cấu quản lý DN CPH. Nhiệm vụ CPH được coi là hoàn thành, thành tích rất cao song mục đích thật sự không đạt được. “Đó là nghịch lý của cơ chế hoạt động được dẫn dắt bởi động cơ chủ nghĩa thành tích”, ông Thiên nói.

Vì vậy, hoạt động sau CPH tại một số DN chưa đi vào thực chất do cổ phần chủ yếu được bán nội bộ, Nhà nước vẫn nắm giữ tỷ lệ chi phối. Tổ chức bộ máy, hoạt động quản trị, hiệu quả sản xuất – kinh doanh tại một số DN sau CPH không có nhiều thay đổi (80% vị trí lãnh đạo DNNN – ban điều hành, kế toán trưởng hầu như không thay đổi).

Chỉ ra các giao dịch bán cổ phần chiến lược đang gặp khó khăn, ông Tony Foster, luật sư điều hành công ty Luật Freshfields (Anh) – nhà tư vấn chiến lược cho nhiều tập đoàn đa quốc gia tham gia vào quá trình CPH của DNNN ở Việt Nam, lấy ví dụ như Tổng công ty MobiFone có kế hoạch CPH được đưa ra lần đầu tiên năm 2005 nhưng cho đến nay, sau 12 năm, vẫn chưa có bất kỳ tiến triển nào.

|

Sự không hào hứng của nhà đầu tư ngày càng tăng khi quy trình thủ tục quá nhiều mà lượng cổ phần bán ra quá nhỏ

Tổng công ty Dầu Việt Nam (PVOil), theo kế hoạch, năm 2012 bán tối đa 25% cổ phần ra công chúng, trong đó bao gồm 20% cổ phần cho nhà đầu tư chiến lược, song vẫn trì hoãn cho đến nay.

Hay Tổng công ty Phát điện 3 (EVNGENCO 3) được thành lập năm 2012, dự kiến chuyển nhượng vốn nhà nước cho nhà đầu tư chiến lược nhưng đến nay vẫn chưa thực hiện.

Tương tự, CPH bị tiếp tục trì hoãn ở Tổng công ty Hàng không Việt Nam, công ty Lọc hoá dầu Bình Sơn, Tập đoàn Hóa chất, Tập đoàn Dầu khí Việt Nam…

Trả lời câu hỏi tại sao những giao dịch bán cổ phần chiến lược của các DNNN lớn chưa hiệu quả, ông Tony Foster cho biết có các nguyên nhân như vướng mắc thỏa thuận giá bán, tỷ lệ chào bán nhỏ, tài sản và các quyền không rõ ràng, quy trình không minh bạch.

Thủ tục nhiều, ít CP bán ra

Về thỏa thuận giá bán, ông Tony đánh giá đây là trở ngại lớn nhất trong các giao dịch thoái vốn nhà nước, như trường hợp của Ngân hàng Ngoại thương Việt Nam (Viecombank), bán cổ phần lần đầu và lần hai đều không thành công vì không thỏa thuận được giá bán. Phải mất 5 năm chờ đợi, đến cuối năm 2011, ngân hàng này mới bán thành công đợt một với mức 15% cổ phần.

Ông Tony còn dẫn ra bất cập tại Nghị định 91/2015/NĐ-CP về đầu tư vốn nhà nước vào DN và quản lý, sử dụng vốn, tài sản tại DN có quy định: “Trường hợp chuyển nhượng theo phương thức thỏa thuận, giá thỏa thuận phải nằm trong biên độ giá giao dịch của mã chứng khoán tại ngày giao dịch”. Quy định này đã dẫn đến rất nhiều khó khăn trong các giao dịch bán cổ phần chiến lược gần đây của Vietcombank (vòng 2), Vinamilk, ACV.

quá thấp, điển hình như Habeco/Carlberg 17,08%, Vietcombank/Mizuho 15%, Viettinbank/BTMU 20%, Vietnam Airlines/ANA 8,08%, theo ông Tony, cũng là một trong những lý do khiến các nhà đầu tư không mặn mà với việc mua cổ phần của DNNN.

“Việc thoái vốn 3% không có ý nghĩa, bán 10% cổ phần chỉ có giá trị trong đầu tư tài chính và không có hiệu quả về đầu tư chiến lược. Quan trọng hơn, một nhà đầu tư chiến lược có thể làm thế nào để đóng góp nhiều hơn cho DN khi chỉ sở hữu số cổ phần nhỏ như vậy?”, ông Tony nêu vấn đề.

Theo ông Trần Đình Thiên, hiện nay tỷ lệ vốn nhà nước được phép bán rất hạn chế, “may lắm cũng chỉ 49%”, và trên thực tế, như chúng ta thấy, chỉ là 8% sau một giai đoạn “quyết liệt” CPH. “Với tỷ lệ nắm giữ cổ phần hạn chế, các DN tư nhân bị loại khỏi quyền tham gia điều hành mà chưa nói đến quyền chi phối DN”, ông Thiên cho biết.

Đây cũng chính là một trong những nguyên nhân khiến các nhà đầu tư tư nhân, bao gồm cả các DN nước ngoài “ít mặn mà với việc mua DN”. Bởi vì, theo ông Thiên, sự sôi động của quá trình CPH thực chất chỉ là các hoạt động đầu cơ mang tính trục lợi đối với tài sản DNNN được bán ra theo cách thức và quy trình CPH, nhất là quy trình cung cấp thông tin và định giá thường lỏng lẻo một cách có “chủ đích”.

Nói về vướng mắc trong tỷ lệ bán cổ phần, ở góc độ DNNN, ông Vương Toàn, Phó Tổng Giám đốc Tổng công ty Bia rượu nước giải khát Hà Nội (Habeco), cũng chia sẻ rằng dù đã qua chín phiên đàm phán với Carlsberg nhưng hai bên vẫn chưa thống nhất được.

Cụ thể, sau khi mua lần một, Carlsberg muốn mua thêm 13% cổ phần lần hai. Nhưng do lộ trình thoái vốn nhà nước có sự thay đổi, Chính phủ muốn thoái vốn sâu nên nhà đầu tư muốn mua 51%. Tuy nhiên, vì Habeco còn kinh doanh nhiều lĩnh vực khác như rượu, lương thực… là các ngành mà quy định cho nhà đầu tư ngoại ở mức tối đa 49% nên hiện còn vướng.

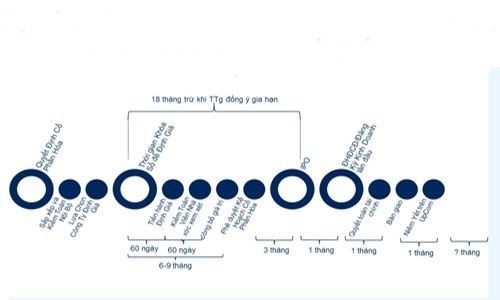

Trên thực tế, sự không hào hứng của nhà đầu tư ngày càng tăng khi quy trình thủ tục quá nhiều mà lượng cổ phần bán ra quá nhỏ. Bắt đầu từ khi nhận được Quyết định CPH, DNNN phải tiến hành các bước như sắp xếp và kiện toàn nội bộ, lựa chọn công ty định giá.

Thời gian khóa sổ để định giá phải chờ 6 – 9 tháng mới tiến hành định giá, kiểm toán viên nhà nước xem xét… IPO chờ phải 3 tháng, Đại hội Đồng cổ đông/đăng ký kinh doanh lần đầu mất 1 tháng, Quyết toán tài chính và bàn giao mất 1 tháng, Niêm yết trên UpCom mất 1 tháng….

Lê Thúy

|

Ông Tony Foster - Luật sư điều hành công ty Luật Freshfields (Anh) Để thu hút được các nhà đầu tư nghiêm túc và dài hạn, cần phải tạo điều kiện cho các nhà đầu tư được mua cổ phần chi phối trong các DN CPH hay thoái vốn nhà nước. Điều này sẽ mang đến những chào giá tốt hơn từ nhà đầu tư và tạo thêm doanh thu cho Chính phủ. Đồng thời, các cơ quan chính phủ cần xem xét sửa đổi các qui định pháp luật cho phép nhà đầu tư nước ngoài nắm giữ trên 49% cổ phần trong các DN CPH hay thoái vốn nhà nước. Ông Johnathan Ooi - Chuyên gia về M&A tại công ty PriceWaterhouse Coopers Giữa các nhà đầu tư và các DN CPH có sự khác biệt trong cách hiểu về định giá. Vì vậy, để giải quyết vấn đề này, cần phải có một đơn vị đánh giá độc lập tiến hành việc định giá dựa trên các chuẩn mực quốc tế được chấp nhận bởi các nhà đầu tư quốc tế. Nhà đầu tư chỉ quyết định đầu tư đáng kể khi họ thấy được sự cân bằng giữa rủi ro và lợi nhuận. Ts. Nguyễn Đức Kiên - Phó Chủ nhiệm Ủy ban Kinh tế của Quốc hội Để có thể nâng cao hiệu quả và chất lượng của CPH và thoái vốn nhà nước trong các DN, các cơ quan bộ, ngành và các DNNN cần thường xuyên trao đổi thông tin, lắng nghe ý kiến và nguyện vọng của các nhà đầu tư, học hỏi kinh nghiệm của các chuyên gia tư vấn trong và ngoài nước để tìm hiểu các nguyên nhân và tìm ra giải pháp nhằm thu hút sự quan tâm của các nhà đầu tư, nghiên cứu nhằm gỡ bỏ những rào cản pháp lý và hạn chế các nhà đầu tư nước ngoài, loại bỏ các lợi ích nhóm, nâng cao tính minh bạch cho quá trình CPH và thoái vốn nhà nước của DN. |