Tại Toạ đàm “Đẩy lùi tín dụng đen, tăng cường tín dụng chính thức” được tổ chức chiều ngày 24/12, bà Đặng Thị Thanh Hồng - Phó trưởng phòng Tín dụng ngành nông nghiệp, Vụ Tín dụng các ngành kinh tế (Ngân hàng Nhà nước) cho biết, trong dịch COVID-19, nhiều người dân gặp khó khăn có nhu cầu vay vốn nhưng không đủ điều kiện của các tổ chức ngân hàng, tài chính nên đã tìm đến tín dụng đen của các tổ chức không được Ngân hàng Nhà nước cấp phép.

App cho vay bùng nổ

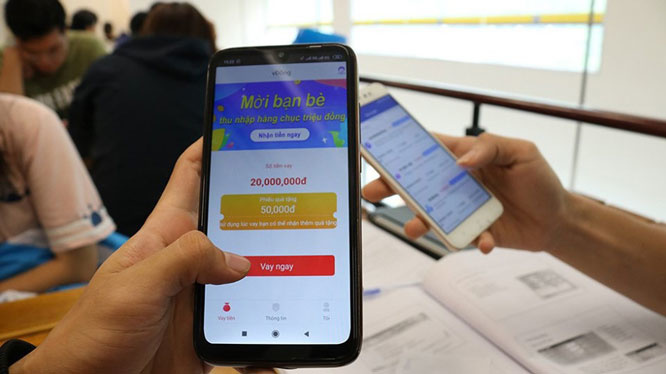

Thời gian gần đây, hình thức cho vay tiền qua app đang "nở rộ" trên thị trường. Theo đó, người vay không cần có tài sản thế chấp và chỉ cần tải app về là đã có thể thực hiện thủ tục vay vốn.

|

|

Gần Tết, các app cho vay tiền liên tục quảng cáo, mời gọi người dân vay tiền. |

Tuy nhiên, thường những app này đều là hình thức cho vay nặng lãi "núp bóng" tín dụng để cho vay với lãi suất “cắt cổ”. Thời gian qua, có vụ việc người vay phải trả lãi suất lên tới 1700%/năm.

Điển hình, ngày 16/12, Công an TP Vinh (Nghệ An) cho biết, đơn vị vừa triệt phá thành công một đường dây cho vay nặng lãi với quy mô cực lớn, bắt giữ 52 đối tượng. Bước đầu, cơ quan công an xác định đã có hơn 10.000 bị hại trên cả nước vay tiền của đường dây tín dụng đen này, lãi suất cho vay lên đến 200%/năm.

Hay mới đây, Cục Cảnh sát hình sự triệt phá nhóm đối tượng gốc Hải Phòng hoạt động ở TP.HCM cho vay với lãi suất hơn 1.700%/năm. Trong đó, một bị hại vay của nhóm đối tượng này 16,2 tỷ đồng, đã trả trên 20 tỷ đồng, đến nay còn nợ hơn 11 tỷ đồng.

Theo các chuyên gia, giai đoạn năm 2013-2014, những app cho vay kiểu này nở rộ tại Trung Quốc. Phần lớn những ứng dụng dạng này hợp pháp, nhưng sau đó vẫn đã nảy sinh một số hành vi có dấu hiệu tín dụng đen tại các nước. Vì vậy, các nước đã ban hành những quy định pháp lý rất chặt chẽ về pháp nhân, về vốn và về quy định cho vay, từ đó giảm thiểu các hành vi liên quan đến tín dụng đen.

Tại Trung Quốc, từ khi Chính phủ nước này siết chặt các quy định pháp lý thì số lượng ứng dụng đã giảm. Một số đối tượng đã chuyển hoạt động sang Việt Nam và một số nước lân cận rồi cấu kết với người bản địa cho vay theo dạng tín dụng đen.

Cung cấp thêm thông tin, ông Nguyễn Hòa Bình, Chủ tịch Tập đoàn Nexttech cho biết, hiện nay có khoảng 60-70 doanh nghiệp của nước ngoài vào thị trường Việt Nam lập doanh nghiệp và thuê người Việt đứng tên để cho vay tiền online.

Theo tìm hiểu của VnBusiness, thị trường tín dụng đen hiện nay có hàng trăm app cho vay đang tồn tại như: Cash Cow, You Dong, Fast Horse, Mo Credit, Online Vay, 30S có tiền, Ruby Vay, Denvay, City Credit, Panda Vay, Vay Life, Happy Vay, VayHome, HBC Credit, Yes Credit, GoVayNow, RoboCash, QuickVay, VIPDong... Các app này thường được quảng cáo trực tiếp đến đúng đối tượng đang cần tiền, điều kiện vay cũng hết sức lỏng lẻo, chỉ cần có số điện thoại và Chứng minh nhân dân (thẻ căn cước công dân).

Mặc dù có hàng trăm app đang bủa vây giăng lưới, nhưng mỗi app chỉ tồn tại trong một thời gian ngắn, sau đó các đối tượng lại tự chuyển đổi sang một app có tên mới. Chẳng hạn như app "VIPDong" sau khi bị tố đòi nợ kiểu xã hội đen nay đã chuyển đổi sang app mới có tên "IDong".

"Trong 2 năm qua, chúng tôi đã tăng cường công tác tuyên truyền, phổ biến pháp luật. Ngoài ra đã xử lý hơn 1.000 vụ phạm pháp hình sự liên quan đến tín dụng đen, trong đó có 500 đường dây liên quan tín dụng đen, hơn 300 vụ là hành vi cho vay lãi nặng. Việc xử lý những vụ việc đó đã giúp răn đe, phòng ngừa chung".

Trung tá Đỗ Minh Phương, Phó Trưởng Phòng Trọng án - Cục Cảnh sát Hình sự, Bộ Công an

Làm gì để kiểm soát?

Theo Đại tá Hoàng Ngọc Bách, Trưởng phòng 4, Cục An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao (Bộ Công an): “Một yếu tố nguy hiểm ở đây là, với doanh nghiệp nước ngoài, khi khách hàng đăng ký vay, dữ liệu cá nhân của họ có thể được lưu trữ ở nước ngoài, cơ quan chức năng Việt Nam rất khó kiểm soát, khó kiểm tra. Đôi khi thông tin bên cho vay là giả, dữ liệu khách hàng có nguy cơ bị lộ, lọt, tiềm ẩn nhiều nguy cơ”.

Đại diện Bộ Công an cho biết có 2 nguyên nhân chính dẫn đến tình trạng các app tín dụng đen vẫn tồn tại nhiều trên không gian mạng với các chiêu trò PR, dụ dỗ người dân. Thứ nhất là công tác kiểm định của những nhà sản xuất, quản lý ứng dụng trên nền tảng di động như Android hay iOS chưa thực sự chặt chẽ hoặc không có điều kiện để kiểm tra. Thứ hai là nhu cầu của một bộ phận người dân, những người có nhu cầu về những khoản tiền nhỏ, dưới 10 triệu đồng để trang trải cuộc sống, như những người yếu thế, lao động, công nhân hay học sinh, sinh viên.

Theo các cơ quan chức năng, cần sự tiếp tục vào cuộc một cách quyết liệt từ các cơ quan, tổ chức chính trị, xã hội. Bà Đặng Thị Thanh Hồng cho rằng, để mở rộng khả năng tiếp cận tài chính tín dụng lành mạnh của khách hàng ở vùng nông thôn, vùng sâu vùng xa, cần có những giải pháp kết hợp từ tổ chức tín dụng và cả khách hàng.

Với tổ chức tín dụng, cần phát triển các dịch vụ mới với món vay nhỏ, thủ tục thuận tiện. Ngân hàng có giải pháp tháo gỡ khó khăn, điều chỉnh lãi và kỳ hạn trả nợ phù hợp để khách hàng không cần tìm đến tín dụng đen.

Từ phía khách hàng, theo đại diện Bộ Công an, cần có biện pháp để tăng cường nhận thức thủ đoạn và tác hại nếu vay từ tín dụng đen. Các địa phương, tổ chức chính trị - xã hội tăng cường tuyên truyền, phổ biến để người dân tìm đến tín dụng chính thức, thay vì tín dụng đen khi có nhu cầu.

Mới đây, Ngân hàng Nhà nước cũng trình Chính phủ thí điểm hình thức Mobile Money giúp người dân đặc biệt là ở vùng sâu vùng xa tiếp cận tín dụng dễ dàng hơn. “Với các giải pháp trên, thời điểm gần đây, tín dụng đã có tăng trưởng 10,3 triệu tỷ (hơn 12%). Trong lĩnh vực ưu tiên như nông nghiệp nông thôn tăng trưởng hơn 12,3%, cho vay tín dụng tiêu dùng tăng, chiếm 20% dư nợ của nền kinh tế”, bà Hồng thông tin.

Thanh Hoa