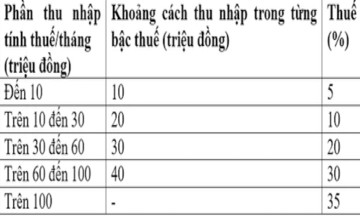

Mới đây, Bộ Tài chính đã có dự thảo tờ trình báo cáo Chính phủ về đề nghị xây dựng dự án Luật Thuế TTĐB sửa đổi, trong đó đề xuất 3 giải pháp chính sách thuế với mặt hàng rượu bia.

Giải pháp 1 là giữ như quy định hiện hành. Giải pháp 2 là tăng mức thuế suất thuế TTĐB đối với rượu, bia để tăng giá bán rượu, bia ít nhất 10%, theo khuyến nghị tăng thuế của WHO và lộ trình tăng theo mức tăng thu nhập và lạm phát. Giải pháp 3 là áp dụng thuế TTĐB hỗn hợp đối với bia.

Tại Hội thảo "Góp ý xây dựng dự án Luật Thuế TTĐB sửa đổi" tổ chức sáng 4/7, các chuyên gia cho rằng, thực tế hiện nay và dự báo trong thời gian tới, ngành rượu bia đã và đang đối mặt với nhiều khó khăn khiến sản lượng sản xuất, tiêu thụ bia sụt giảm khoảng 20% so với trước đây, tốc độ tăng trưởng âm, gây nhiều khó khăn, thách thức cho ngành.

|

|

Theo các chuyên gia, việc áp thuế TTĐB với rượu bia cần nghiên cứu đánh giá kỹ lưỡng hơn, theo lộ trình rõ ràng. |

Có khoảng một nửa doanh nghiệp giảm lợi nhuận trong giai đoạn 2020-2021, hơn 70% doanh nghiệp phải áp dụng biện pháp giảm chi phí, giảm lao động, thu nhập lao động giảm đến 10%.

Góp ý xây dựng dự án Luật Thuế TTĐB sửa đổi, nhiều chuyên gia đều có chung quan điểm cho rằng cần cân nhắc kỹ tác động của việc tăng thuế suất đối với rượu, bia, nhất là trong bối cảnh hiện nay ngành bia rất cần sự hỗ trợ và chung tay của Chính phủ để có thể duy trì sản xuất, phát triển, đặc biệt là các doanh nghiệp sản xuất các sản phẩm rượu bia thương hiệu Việt mà họ đã phải mất rất nhiều năm để có thể gây dựng tên tuổi trên thị trường trong nước, dần vươn ra thị trường thế giới.

TS. Võ Trí Thành, Viện trưởng Viện Nghiên cứu Chiến lược Thương hiệu và Cạnh tranh cũng cho rằng, cần giữ nguyên phương pháp tính thuế TTĐB tương đối và chưa điều chỉnh thuế suất thuế TTĐB đối với bia rượu, nhất là bia cho đến năm 2025. Thuế suất thuế TTĐB tương đối có thể tăng vào năm 2026, khoảng 5-10%.

Ông Thành kiến nghị: Nghiên cứu kỹ và sâu cung - cầu, thị trường bia rượu cùng điều kiện kinh tế - xã hội của Việt Nam, nhất là quá trình thưc hiện mục tiêu phát triển đất nước đến 2030 và 2045, cùng với các kịch bản khác nhau áp dụng phương pháp đánh thuế tương đối, hỗn hợp, tuyệt đối. Trên cơ sở đó và tính đến kinh nghiệm quốc tế, cân nhắc khoảng năm 2030 có thể áp dụng phương pháp đánh thuế TTĐB hỗn hợp với bia rượu. Bước đầu ở đây có thể áp dụng thuế suất thuế tuyệt đối nhiều bậc tùy sản phẩm phổ thông hay cao cấp cùng điều chỉnh thuế suất thuế tương đối.

Đồng tình, luật sư Nguyễn Thị Quỳnh Anh, Phó Chủ tịch Liên đoàn Luật sư Việt Nam cũng cho rằng, về xu hướng chung toàn cầu, việc điều chỉnh thuế TTĐB đối với sản phẩm rượu, bia nhằm điều tiết sản xuất - tiêu dùng một cách hợp lý là phù hợp và là xu thế tất yếu.

Theo Luật sư Quỳnh Anh, khi điều chỉnh tăng thuế TTĐB đối với đồ uống có cồn, các nhà hoạch định chính sách cần quan tâm, hướng tới 3 mục tiêu: Điều tiết tiêu dùng, giảm tác động tiêu cực của đồ uống có cồn đến sức khoẻ con người; Đảm bảo nguồn thu cho ngân sách nhà nước ổn định, bền vững; Đảm bảo tính công bằng của chính sách thuế cho xã hội và doanh nghiệp, bảo vệ ngành đồ uống trong nước.

“Trong bối cảnh ngành rượu bia còn nhiều khó khăn như hiện nay, việc Chính phủ tiếp tục duy trì phương pháp tính thuế theo tỷ lệ như hiện nay là hoàn toàn hợp lý và đúng đắn, đồng thời có cân nhắc lộ trình tăng thuế suất một cách hợp lý dựa trên tình hình kinh tế-xã hội trong từng giai đoạn, thì một mặt vẫn có thể đảm bảo được nguồn thu ngân sách ổn định, điều tiết tiêu dùng, mặt khác vẫn góp phần duy trì sức cạnh tranh của các thương hiệu rượu bia Việt đang chiếm tỷ trọng đáng kể trong cơ cấu tiêu dùng của người dân Việt Nam cũng như cơ cấu của ngành đồ uống có cồn Việt Nam", Luật sư Quỳnh Anh nói.

Đồng thời, Luật sư này cho rằng, dù sửa đổi Luật Thuế TTĐB, thì niềm đam mê đồ uống có cồn vẫn sẽ không thay đổi nhiều, vấn đề là phải có giải pháp tổng thể đi kèm để giúp ngành rượu bia phát triển công bằng, bình đẳng, đảm bảo nguồn thu ngân sách và sức khỏe người dân.

Dưới góc nhìn của chuyên gia ngành thuế, theo TS. Nguyễn Văn Phụng, nguyên Vụ trưởng Vụ Quản lý thuế doanh nghiệp lớn (Tổng cục Thuế, Bộ Tài chính), thời điểm này chưa thích hợp để áp dụng phương pháp hỗn hợp hay phương pháp tuyệt đối, kể cả trên phương diện thu ngân sách nhà nước và chi phí quản lý thuế.

Ông đề xuất tiếp tục duy trì phương pháp tính thuế TTĐB đối với rượu, bia theo tỷ lệ phần trăm và cân nhắc điều chỉnh tăng thuế suất theo lộ trình phù hợp với nhịp của thị trường và sức khỏe của doanh nghiệp. Nếu được chấp nhận, việc tăng thuế tỷ lệ phần trăm ở mức vừa phải và lộ trình như nêu trên có thể được xem là phương án có hiệu quả trong phân bổ nguồn lực sẽ giúp đảm bảo ổn định nguồn thu ngân sách nhà nước, đồng thời vẫn điều tiết, định hướng tiêu dùng, giảm mức độ sử dụng đồ uống có cồn mà vẫn giúp các doanh nghiệp sản xuất bia rượu trong nước ổn định phát triển sản xuất kinh doanh.

Thanh Hoa