Số liệu của Hiệp hội Mì ăn liền thế giới (WINA), thị trường mì gói Việt Nam có giá trị ước đạt 24.000 tỷ đồng. Bình quân mỗi năm, người Việt tiêu thụ xấp xỉ 5 tỷ gói mì (52 gói/người), nằm trong top 4 quốc gia tiêu thụ mì gói nhiều nhất thế giới, chỉ sau Trung Quốc, Indonesia và Nhật Bản.

Nội – ngoại mỗi bên một lợi thế

Hiện tại, thị trường mì gói đang là cuộc đua của hơn 50 DN trong và ngoài nước. Thị phần đang nghiêng về phía các DN ngoại, tuy nhiên, các DN nội cũng đang tỏ ra không dễ bị đánh bại.

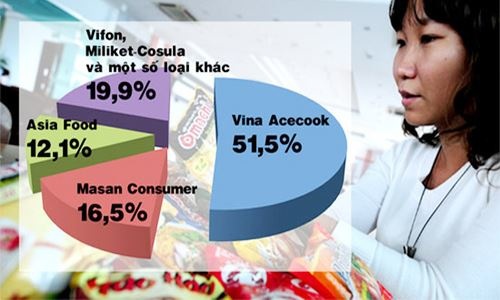

Các DN ngoại đang áp đảo tại thị trường thành thị, với lợi thế ở phân khúc giá cao. Dẫn đầu khối ngoại là Acecook Việt Nam – DN có 100% vốn từ Nhật Bản, với khoảng hơn 43% thị phần toàn ngành và 50% thị phần tại khu vực thành thị.

Khảo sát thị trường Tp cho thấy, mì gói ngoại đang lấn lướt so với các sản phẩm trong nước, đặc biệt ở phân khúc cao cấp. Đơn cử tại Hà Nội, các nhãn hàng mì gói Việt phổ biến với mức giá 3.500 – 3.900 đồng/gói, dòng khá hơn một chút giá tầm 6.500 – 7.100 đồng/gói.

Ở phân khúc tầm trung, các sản phẩm ngoại, đặc biệt từ Thái Lan, đang ngày càng phổ biến. Riêng tại phân khúc cao cấp, giá 23.700 – 35.000 đồng/gói, ưu thế áp đảo thuộc về các sản phẩm nhập từ Nhật Bản và Hàn Quốc, các thương hiệu Việt gần như không có cơ hội.

Đại diện một siêu thị cho biết, xu hướng chọn mì giá cao, hàng nhập tốt đang tăng nhưng các DN nội rất khó chen chân vào phân khúc này vì tâm lý “sính ngoại” của người tiêu dùng, không ít người chấp nhận giá cao với mì ngoại nhưng nói không với mì nội.

Nếu thành thị là “thánh địa” của mì ngoại, thì nông thôn lại là thị trường tiềm năng của mì nội. Các đại diện trong nước như Asia Foods, Masan… với những lợi thế về giá cả đang chiếm gần 60% thị trường nông thôn.

Dù không dẫn đầu thị trường, nhưng các DN trong nước vẫn đang khẳng định được vị thế. Trong top 3 nhà sản xuất lớn nhất ngành mì ăn liền vẫn đang có sự hiện diện của hai tên tuổi nội là Masan (với 24% thị phần) và Asian Foods (khoảng 10% thị phần).

Sau khi “chạm đáy” tiêu thụ 4,8 tỷ gói vào năm 2015, thị trường mì ăn liền Việt Nam đang cho thấy những dấu hiệu hồi phục trong 2 năm trở lại đây. Cụ thể, năm 2016, người Việt tiêu thụ trên 4,9 tỷ gói mì (tăng 2,5% so với năm 2015). Năm 2017, thị trường cũng đang có những chuyển biến tích cực.

|

Trong 11 tháng năm 2017, thị trường mì ăn liền tăng 8% về giá trị và 3% về khối lượng ở khu vực thành thị, lại đang sụt giảm ở khu vực nông thôn cả về giá trị lẫn khối lượng. Gần 7% thị phần vẫn thuộc về 3 “ông lớn” là Acecook, Asia Foods và Masan.

Đổi mới để tồn tại

Ông Kajiwara Junichi, Tổng Giám đốc công ty CP Acecook Việt Nam, cho biết từ năm 2016 cho đến giữa năm 2017, doanh thu các sản phẩm mì ăn liền của công ty tăng, dao động quanh mức 5%.

Đại diện Kantar Worldpanel cho rằng mì gói nằm trong top ngành tiêu dùng nhanh, được mua sắm thường xuyên nhất, trung bình khoảng 18 lần/năm, đồng nghĩa tháng nào người Việt cũng mua mì gói tối thiểu một lần. Vì vậy, mì ăn liền có thể được xem là ngành hàng khó bị thay thế.

“Trong dài hạn, ngành hàng mì gói ở Việt Nam vẫn còn rất nhiều dư địa tăng trưởng và tiếp tục thu hút các nhà đầu tư nước ngoài, không chỉ cạnh tranh khốc liệt tại thị trường thành thị, các DN ngoại cũng sẽ quan tâm và mở rộng về thị trường nông thôn”, ông Nguyễn Huy Hoàng, Giám đốc thương mại Kantar Worldpanel, phân tích.

Sức ép cạnh tranh đòi hỏi các DN mì gói cần đa dạng hóa chủng loại sản phẩm, gia tăng lợi ích cho người tiêu dùng, bắt kịp xu hướng tiêu dùng như các chủng loại tốt cho sức khỏe, đổi mới bao bì, tăng tiện ích…

Thực tế, các DN trong ngành, đặc biệt là các “đại gia” đã và đang đổi mới không ngừng nhằm giữ thị phần. Trong đó, cải thiện chất lượng, vươn lên phân khúc tầm cao đang là xu hướng mới trong 2 năm qua.

Kể từ năm 2016, Masan liên tục tung ra thị trường các dòng sản phẩm mì gói và mì ly có rau và thịt, với giá bán khoảng 8.000 – 15.000 đồng/gói (ly), điển hình như mỳ ly Cung Đình.

Acecook cũng đẩy mạnh các sản phẩm mì cao cấp có rau, thịt, đồng thời gia tăng các sản phẩm ăn liền từ gạo như phở, bún, miến (chiếm khoảng 25 – 32% cơ cấu tỷ lệ nguồn cung sản phẩm ra thị trường).

Tương tự, Asia Foods cũng có mỳ ly VIP Gấu Đỏ, mỳ ly Shangha. Vifon có Ngon – Ngon, mỳ ly bổ sung yến mạch. Nissin Foods cũng tung ra sản phẩm mì ly Cup Noodles. Miliket – Colusa có mỳ ly, mỳ tô với giá bán 6.000 – 7.000 đồng/sản phẩm….

Thị trường mì ăn liền Việt Nam được đánh giá đầy tiềm năng nhưng sẽ ngày càng “khó xơi”. Đổi mới liên tục là yêu cầu bắt buộc để các DN tồn tại, bởi trong bối cảnh cạnh tranh khốc liệt, một bước đi sai lầm có thể “nhấn chìm” cả những DN đang dẫn đầu.

Colusa Miliket – một thương hiệu từng chiếm 90% thị phần mì ăn liền Việt Nam, giờ chỉ còn là cái bóng của chính mình, là một minh chứng rõ ràng nhất.

Văn Nguyễn