Từ 1/8, khách hàng bớt thiệt thòi khi rút một phần tiền gửi trước hạn

Khách hàng chỉ bị tính lãi suất không kỳ hạn với phần tiền gửi rút trước kỳ hạn, phần còn lại vẫn được tính lãi bình thường theo thỏa thuận trước đó với ngân hàng.

Đây là nội dung mới tại Thông tư 04 vừa được Ngân hàng Nhà nước ban hành, có hiệu lực từ 1/8 năm nay. Trước đó, nội dung này được các ngân hàng kiến nghị sửa đổi, nhằm đảm bảo quyền lợi cho người gửi tiền.

Theo Thông tư mới, Ngân hàng Nhà nước quy định 4 hình thức tiền gửi rút trước hạn gồm: Tiền gửi tiết kiệm có kỳ hạn; Tiền gửi có kỳ hạn; Chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và trái phiếu do tổ chức tín dụng (TCTD) phát hành; Các hình thức nhận tiền gửi có kỳ hạn khác theo quy định tại Luật Các TCTD.

Cụ thể, trong trường hợp khách hàng rút trước hạn một phần tiền gửi. Đối với phần tiền gửi rút trước hạn, TCTD áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của TCTD đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi. Đối với phần tiền gửi còn lại, TCTD áp dụng mức lãi suất đang áp dụng đối với khoản tiền gửi mà khách hàng rút trước hạn một phần.

Ví dụ, khách hàng A có khoản tiết kiệm tại ngân hàng 500 triệu, kỳ hạn 6 tháng với lãi suất 5% một năm, đến hạn ngày 1/6/2022. Lãi suất tiền gửi không kỳ hạn của nhà băng này là 0,1% một năm. Người này có việc gấp và rút sổ trước hạn 200 triệu đồng ngày 1/5, theo đó, khoản 200 triệu này sẽ được tính lãi không kỳ hạn (0,1% một năm). Khoản tiền gửi còn lại là 300 triệu đồng vẫn sẽ được tính lãi suất 5% một năm cho đến ngày đáo hạn.

Trường hợp khách hàng rút trước hạn toàn bộ tiền gửi, TCTD áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của TCTD đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi.

Trên thực tế, với quy định trước đây không ít trường hợp người gửi tiền vì có việc gấp nên phải rút tiền trước hạn và chấp nhận mất trắng tiền lãi, hoặc phải cầm cố sổ để vay lại ngân hàng hoặc mượn người khác khi có việc cần vì không muốn chịu thiệt khi rút trước hạn sổ tiết kiệm.

Như vậy, quy định mới giúp khách hàng được hưởng lợi hơn so với quy định trước đó. Đồng thời, sẽ tạo cơ sở pháp lý cho các TCTD áp dụng thống nhất quy định lãi suất đối với trường hợp rút tiền gửi trước hạn, tạo điều kiện để TCTD phát triển các sản phẩm huy động vốn ngày càng đa dạng, đáp ứng nhu cầu thị trường trong bối cảnh thị trường tiền tệ hiện nay.

Trong một diễn biến liên quan, số liệu từ Ngân hàng Nhà nước cho thấy, tiền gửi của người dân trong tháng 3/2022 tăng hơn 14.000 tỷ đồng. Mức tăng này ở các tháng 1 và tháng 2 lần lượt là 103.000 tỷ đồng và 56.000 tỷ đồng.

Tính chung trong 3 tháng đầu năm 2022, người dân đã gửi ròng gần 174.000 tỷ đồng vào hệ thống ngân hàng và đưa tổng số tiền gửi của cư dân lên mức 5,47 triệu tỷ đồng, tương đương tăng 3,28% so với cuối năm 2021.

Đáng chú ý, không chỉ tiền gửi cư dân, mà tiền gửi của các tổ chức kinh tế cũng tăng nhanh, riêng trong tháng 3/2022 tăng tới 228.300 tỷ đồng. Tính đến cuối quý I/2022, tiền gửi của các tổ chức kinh tế đạt hơn 5,86 triệu tỷ đồng, tăng 3,9% so với đầu năm.

T.H

Cổ phiếu POM tiếp tục giảm sàn sau khi doanh nghiệp báo lỗ 4 năm liên tiếp

Hạ tầng là ‘xương sống’ của vận hội 2026

Điểm danh doanh nghiệp ngoài ngành tham vọng chia lại ‘miếng bánh’ thị trường bất động sản

Chữ ‘đủ’ đầu năm: Lời chúc bền vững cho bất động sản

Soi giỏ hàng nhà phố biệt thự, giới đầu cơ có còn cơ hội?

Cơ hội đầu tư chứng khoán hấp dẫn đang mở ra?

Cổ phiếu MBB đứt mạch tăng sau lập đỉnh

Cùng chuyên mục

Agribank triển khai đồng bộ các giải pháp thúc đẩy tài chính toàn diện

Trong lộ trình chuyển đổi số quốc gia, Agribank không chỉ khẳng định vị thế của một ngân hàng thương mại hàng đầu mà còn đóng vai trò “cánh tay nối dài” đưa dịch vụ tài chính hiện đại đến mọi miền đất nước.

Lịch nghỉ Tết Nguyên đán 2026 của các ngân hàng và những lưu ý quan trọng về tài chính

Từ ngày mai (14/2), hàng loạt ngân hàng sẽ bắt đầu tạm dừng giao dịch tại quầy để nghỉ Tết Nguyên đán Bính Ngọ 2026. Dù hệ thống ngân hàng số vẫn hoạt động xuyên Tết, người dân cần đặc biệt lưu ý về thời gian "chốt" lệnh chuyển tiền liên ngân hàng và hạn thanh toán thẻ tín dụng.

Điện thoại bẻ khóa sẽ không thể dùng ứng dụng ngân hàng từ 1/3

Điện thoại bẻ khóa, vốn phổ biến với hàng xách tay, không thể mở ứng dụng ngân hàng (Mobile Banking) từ ngày 1/3, để đáp ứng tiêu chuẩn an toàn.

Cạn "room" tín dụng ngay từ quý I

Dù chưa kết thúc quý I/2026, nhóm Big 4 ngân hàng đã chạm trần hạn mức tín dụng. Thực tế từ đầu năm nay cho thấy nhiều ngân hàng lớn đã thông báo hết room cho vay mua nhà, hoặc nếu còn thì lãi suất cho vay ở mức cao.

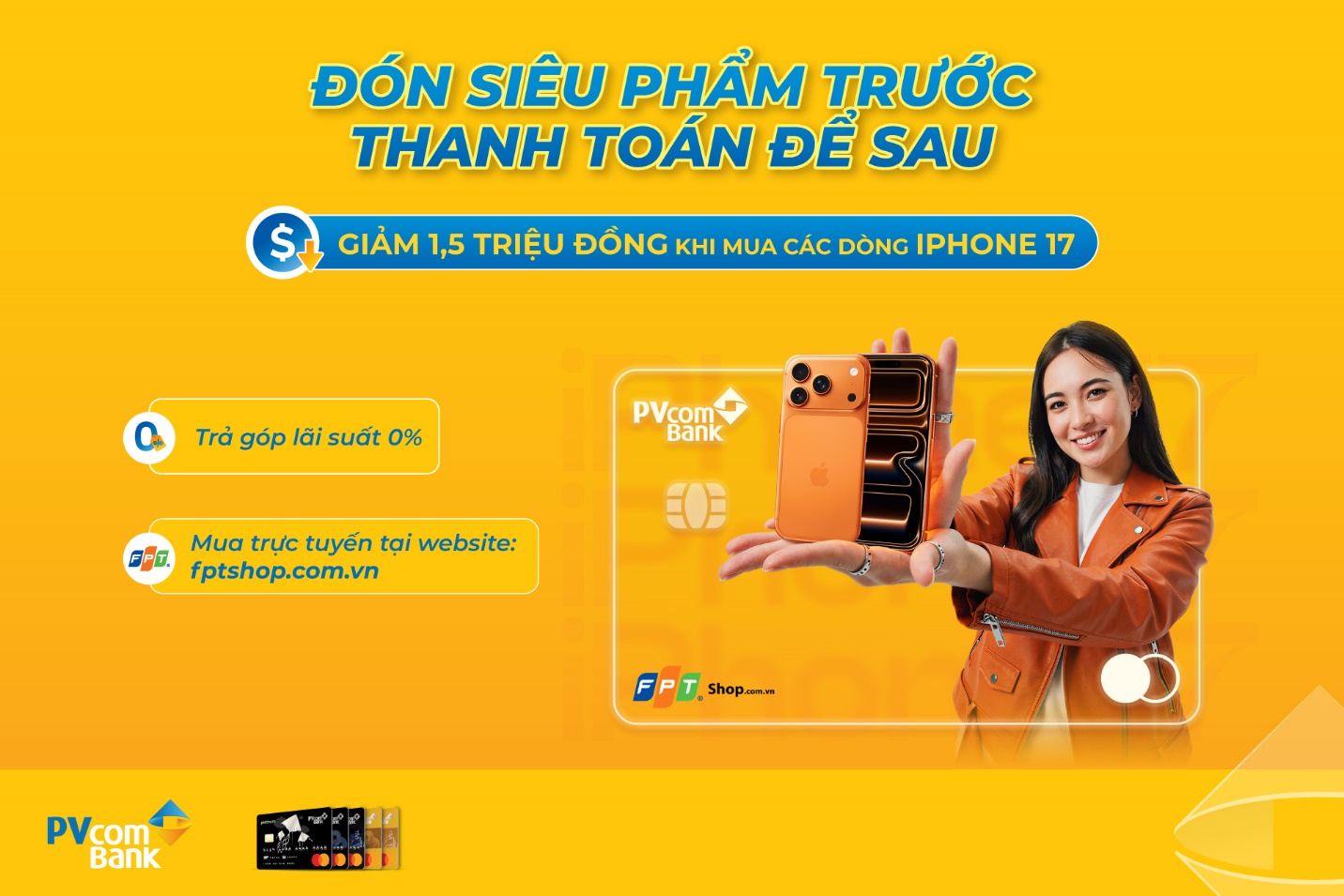

Ưu đãi hấp dẫn khi mua iPhone 17 dành cho chủ thẻ tín dụng PVcomBank

Từ ngày 10/02 đến hết 31/07/2026, khách hàng sở hữu thẻ tín dụng của Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) mua các dòng iPhone 17 bằng hình thức trả góp tại FPT Shop sẽ được hưởng ưu đãi giảm giá 1,5 triệu đồng.

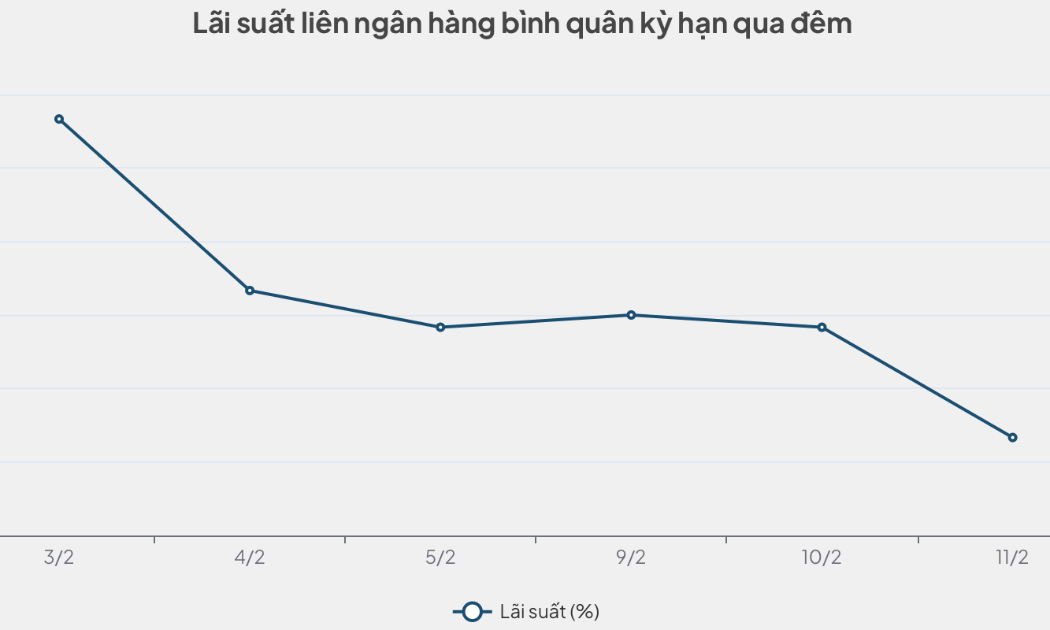

Lãi suất liên ngân hàng về mức 4% trước kỳ nghỉ Tết Nguyên đán

Sau đợt tăng nóng vào đầu tháng 2, lãi suất liên ngân hàng đã giảm mạnh trong phiên giao dịch ngày 11/2. Thanh khoản hệ thống dần ổn định nhờ động thái bơm ròng liên tục từ Ngân hàng Nhà nước.

Điểm danh doanh nghiệp ngoài ngành tham vọng chia lại ‘miếng bánh’ thị trường bất động sản

Hàng loạt doanh nghiệp sản xuất, từ thép đến dược phẩm, đang đồng loạt mở rộng sang lĩnh vực bất động sản nhằm tìm kiếm động lực tăng trưởng mới.

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

Trong bối cảnh sản xuất nông nghiệp còn manh mún, đầu ra thiếu ổn định, nhiều HTX nông nghiệp trên địa bàn tỉnh Cao Bằng đang từng bước khẳng định vai trò “bà đỡ” cho nông sản địa phương.