Trước thực trạng này, Ngân hàng Nhà nước (NHNN) yêu cầu các ngân hàng nếu nghi ngờ khách hàng có dấu hiệu trục lợi, sử dụng thẻ sai mục đích phải tiến hành rà soát, yêu cầu khách hàng cung cấp hóa đơn mua hàng. Và từ chủ trương này nhiều khách hàng có giao dịch thật đang bị vạ lây.

"Nở rộ" tình trạng trục lợi ưu đãi

Thanh toán không tiền mặt phát triển rất tích cực, từ qua Internet đến QR, cà thẻ... chỉ cần chiếc điện thoại là có thể thanh toán được rất nhiều hàng hóa, dịch vụ chỉ trong một vài giây.

|

|

Số lượng người dân sử dụng thẻ tín dụng ngày càng tăng nhờ các chính sách ưu đãi từ ngân hàng. |

Số lượng người đang có nhu cầu và cân nhắc sử dụng thẻ tín dụng ngày càng tăng. Một trong những lý do là nhờ chính sách mở thẻ ngày càng dễ dàng, thuận tiện và khách hàng được hưởng nhiều ưu đãi như các chương trình cashback khi thanh toán chi tiêu cho cá nhân để khuyến khích chi tiêu, thanh toán cá nhân tại các điểm mua hàng.

Gần đây, nhiều ngân hàng đã đưa ra các chương trình ưu đãi cashback nhằm thu hút khách hàng. Đơn cử, từ ngày 17/3/2022 đến hết ngày 16/6/2022, khi thanh toán các giao dịch mua sắm bằng thẻ tín dụng cá nhân Sacombank (bao gồm thẻ liên kết) với mỗi giao dịch thành công từ 3 triệu đồng, khách hàng sẽ được hoàn 3%, tối đa 600.000 đồng/tháng. Chương trình áp dụng cho cả hóa đơn mua sắm trực tiếp và hóa đơn mua sắm trực tuyến, số tiền hoàn sẽ được chuyển vào thẻ tín dụng mà khách hàng sử dụng để thanh toán.

Tương tự tại Techcombank, từ ngày 1/3/2022 ngân hàng áp dụng hoàn tiền 5% cho thẻ tín dụng Techcombank Signature và 1% thẻ ghi nợ của Techcombank, quy định hoàn tiền này áp dụng cho giao dịch chi tiêu trong nước trong lĩnh vực nhà hàng và khách sạn, tối đa 5.000.000 VND tháng/chủ thẻ…

Tuy nhiên, chính sách ưu đãi này đang phát sinh những mặt trái là các "giao dịch mua hàng khống", như quẹt thẻ tín dụng thanh toán tại điểm bán hàng (POS) nhưng không phát sinh hàng hóa tương ứng với mục đích sử dụng, nhằm trục lợi các chương trình ưu đãi của ngân hàng. Điều đáng lo ngại là hiện tượng này đang gia tăng, gây không ít khó khăn cho các ngân hàng khi phát hành thẻ tín dụng.

Trước thực trạng này, NHNN đã ban hành thông tư bổ sung quy định cấm loại hình gian lận thanh toán điện tử này, yêu cầu các ngân hàng siết chặt rà soát, kiểm tra để không xảy ra vi phạm pháp luật tại các đơn vị chấp nhận thẻ và khách hàng dùng thẻ tín dụng.

Cụ thể, nếu nghi ngờ có dấu hiệu trục lợi, sử dụng thẻ sai mục đích… ngân hàng có quyền rà soát, yêu cầu khách hàng cung cấp hóa đơn mua hàng để xác thực giao dịch và rà soát lại việc áp dụng ưu đãi đã chi trả.

Khách hàng thanh toán thật có bị “vạ lây”?

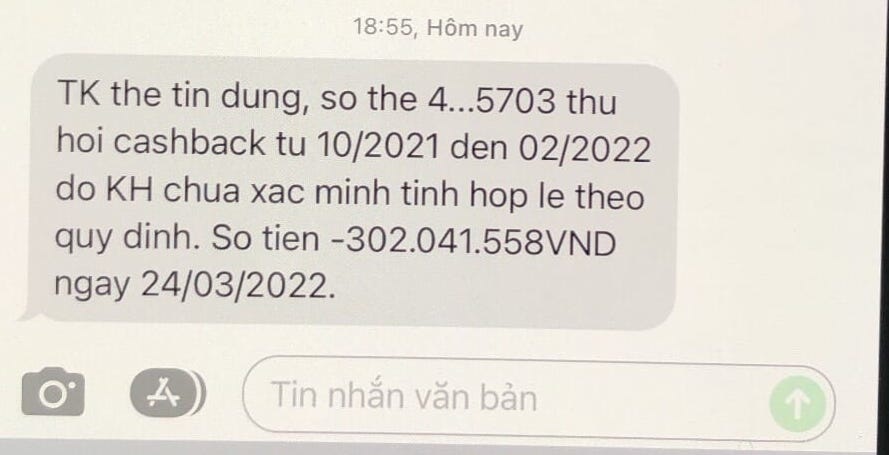

Mới đây, anh LQK (Đà Lạt) phản ánh, trong vòng 1 năm qua, anh thường xuyên sử dụng thẻ tín dụng của ngân hàng T cho các giao dịch ăn uống, nhà hàng, khách sạn. Ngày 26/3 anh K nhận được email của ngân hàng yêu cầu: trong vòng 1 tuần phải cung cấp đầy đủ hóa đơn VAT cho các khoản dịch vụ được thanh toán bằng thẻ. Nếu khách hàng không cung cấp được hoá đơn, khoản tiền đã được ngân hàng cashback trong thời gian từ tháng 10/2021 đến tháng 1/2022 sẽ bị thu hồi.

|

|

Một khách hàng phản ánh bị ngân hàng thu hồi cashback dù sử dụng thẻ đúng mục đích. |

“Khi xài dòng thẻ này mình không quan tâm là thẻ được cashback như thế nào, mình chỉ là khách hàng xài tiền, ngân hàng tự cashback dựa trên giao dịch của mình. Rồi bỗng dưng một ngày ngân hàng yêu cầu mình cung cấp hoá đơn từ cách đây 5-6 tháng thì lấy đâu ra. Bởi lâu nay, chi tiêu cá nhân như đi ăn uống, thuê khách sạn, mua sắm… tôi không lấy VAT, vì có lấy về cũng không sử dụng vào việc gì cả”, anh K cho hay.

Cách làm này của ngân hàng khiến anh K bức xúc và cho biết: “Mình đã rút sạch tiền từ tài khoản và chuyển sang sử dụng dịch vụ một ngân hàng khác”.

Thực tế, thời gian qua, trên mạng xã hội, các diễn đàn hội nhóm, nhiều người cũng cũng bức xúc về việc bị ngân hàng yêu cầu cung cấp hoá đơn VAT khi sử dụng thẻ có cashback.

Chị N.T.U (Hà Nội) cho rằng: Khi ngân hàng mở thẻ tín dụng cho khách hàng, trong hợp đồng không có điều khoản khách hàng phải nộp hoá đơn VAT cho những giao dịch được thanh toán bằng thẻ tín dụng. Vậy giờ lại bắt khách hàng giao nộp tất cả các hoá đơn từ trước đến nay là điều rất khó.

“Đi vào nhà hàng xin hoá đơn cách đây 1 tháng có được không, hay bay vào Sài Gòn để xin 1 cái hoá đơn có khả quan không?”, chị U đặt câu hỏi và cho rằng: “Đáng lẽ, ngân hàng nên thông báo trước cho khách hàng và áp dụng sau thời điểm thông báo, như vậy khách hàng sẽ có trách nhiệm lấy hoá đơn VAT mỗi khi chi tiêu”.

Để hạn chế giao dịch khống thẻ tín dụng mà vẫn đảm bảo được quyền lợi và không gây phiền hà cho các giao dịch thật, theo ông Nguyễn Minh Hoàng, trưởng đại diện Hiệp Hội Ngân hàng tại TP.HCM, khách hàng cần lưu ý và đọc kỹ các quy định của chương trình và đặc biệt lưu giữ các hóa đơn/chứng từ hàng hóa hợp pháp, hợp lệ để cung cấp xác minh giao dịch.

Về phía ngân hàng, ngoài công bố rõ các quy định, điều khoản trong giao dịch thẻ tín dụng, cũng cần lưu ý làm sao để khách hàng hiểu đúng và đủ về các vấn đề này nhằm tránh phát sinh xung đột giữa khách hàng và ngân hàng về sau.

Huyền Anh