Nhà đầu tư nên phân bổ dòng tiền thế nào khi lãi suất huy động thiết lập mặt bằng mới?

Trong bối cảnh lãi suất huy động tại nhiều ngân hàng chạm mốc 7%/năm và áp lực thanh khoản cuối năm gia tăng, các chuyên gia khuyến nghị nhà đầu tư cần thận trọng, phân bổ vốn hợp lý giữa tiết kiệm, vàng và chứng khoán theo "khẩu vị" rủi ro.

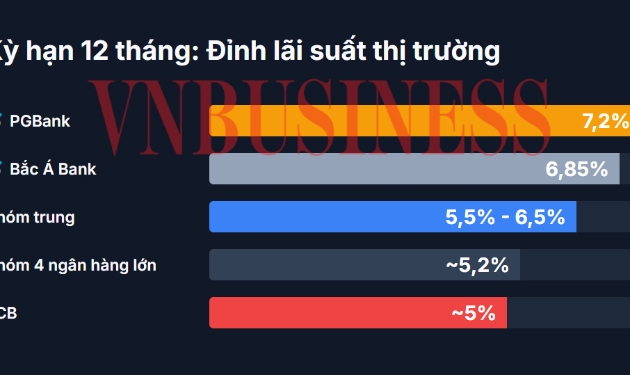

Thị trường ngân hàng những ngày cuối năm 2025 chứng kiến làn sóng điều chỉnh lãi suất huy động mạnh mẽ. Thống kê của Hiệp hội Ngân hàng Việt Nam (VNBA) vừa công bố cho thấy chỉ riêng trong tháng 11/2025, có tới 22 ngân hàng thương mại điều chỉnh tăng lãi suất huy động, mức tăng phổ biến 0,1-0,3 điểm %. Một số ngân hàng lớn nâng lãi suất kỳ hạn 6-12 tháng lên mức 4,8-5,2%/năm để thu hút nguồn vốn cho mùa cao điểm tín dụng cuối năm.

Sự nhập cuộc của các “ông lớn” Big 4 gồm BIDV, Vietcombank, VietinBank và Agribank càng làm cho “cuộc đua” tăng lãi suất ‘nóng” hơn. Đáng chú ý, BIDV đã có 2 lần tăng lãi suất chỉ trong một tuần. Hiện tại, lãi suất kỳ hạn 6-12 tháng đã lên vùng 5,5% – 6,5%/năm. Cá biệt, một số ngân hàng số như Cake by VPBank đã đẩy lãi suất kỳ hạn 6 tháng lên tới 7,5%/năm (bao gồm ưu đãi), một mức cao hiếm thấy trong thời gian qua.

Nguyên nhân chính dẫn đến xu hướng này là sự mất cân đối giữa tăng trưởng tín dụng (đạt 16,56%) và tăng trưởng huy động vốn (chỉ đạt khoảng 10%). Để có nguồn vốn phục vụ mùa cao điểm cuối năm, các ngân hàng buộc phải chạy đua nâng lãi suất nhằm thu hút tiền gửi.

Trên thị trường liên ngân hàng, lãi suất qua đêm và các kỳ hạn ngắn vẫn neo ở mức cao (từ 5,26% đến hơn 7,4%), phản ánh nhu cầu vốn căng thẳng trong hệ thống. Tuy nhiên, các chuyên gia nhận định đây chỉ là áp lực thanh khoản ngắn hạn, không phải tín hiệu đảo chiều chính sách tiền tệ. Ngân hàng Nhà nước dự kiến sẽ tiếp tục bơm ròng để hỗ trợ hệ thống cho đến hết tháng 12/2025.

Trong bối cảnh lãi suất huy động đang thiết lập mặt bằng mới, dòng tiền sẽ được các nhà đầu tư phân bổ ra sao?

Đối với thị trường chứng khoán, theo ông Trương Hiền Phương (Chứng khoán KIS), mức sinh lời của chứng khoán khi thị trường thuận lợi (1-2%/tuần) vẫn hấp dẫn hơn nhiều so với lãi suất tiết kiệm (0,5-0,6%/tháng). Thống kê cho thấy khoảng 100.000 tỷ đồng vẫn đang nằm trong tài khoản chứng khoán sẵn sàng giải ngân khi có cơ hội.

Thị trường vàng thế giới năm 2025 ghi nhận tới 48 lần giá lập đỉnh mới và hiện chỉ cách đỉnh ghi nhận hồi tháng 10 khoảng 40-50 USD. Xu hướng tăng dài hạn có thể chưa kết thúc, nhưng đợt tăng giá với tốc độ kỷ lục được cho là đã đi đến hồi kết.

Trong nước, giá vàng miếng SJC và vàng nhẫn SJC cũng đang bám sát đỉnh lịch sử, phản ánh rõ sự đồng pha tương đối với thế giới. Tuy nhiên, ở thời điểm này, các nhà đầu tư cá nhân không còn đổ xô mua vàng như trước bởi lo ngại rủi ro.

Trong khi đó, tỷ giá USD/VND đã “hạ nhiệt” nhờ động thái can thiệp linh hoạt của NHNN thông qua nghiệp vụ hoán đổi ngoại tệ kỳ hạn 14 ngày, giúp cải thiện thanh khoản hệ thống. Bên cạnh đó, các tín hiệu từ Cục Dự trữ Liên bang Mỹ (Fed) về lộ trình cắt giảm lãi suất trong năm 2026 cũng góp phần làm giảm sức hấp dẫn của đồng bạc xanh, hạn chế dòng vốn chảy ra khỏi các thị trường mới nổi như Việt Nam.

Với thị trường bất động sản có dấu hiệu phục hồi tích cực và đang dần ổn định, với các bước tiến pháp lý rõ ràng hơn, tạo nền tảng cho giai đoạn tới.

Dựa trên diễn biến thị trường, chuyên gia tài chính Nguyễn Trí Hiếu đưa ra lời khuyên "không bỏ trứng vào một giỏ" với 3 kênh chính.

Thứ nhất là tiền gửi ngân hàng: An toàn, lãi suất đang tăng và có thể đạt đỉnh vào dịp Tết Nguyên đán. Thứ hai là kênh đầu tư vàng: Tiếp tục là kênh trú ẩn "nóng" do hưởng lợi từ bất ổn địa chính trị thế gới và sự suy yếu của đồng USD. Thứ ha là kênh đầu tư chứng khoán: Được đánh giá tiềm năng cho năm 2026 nhưng đòi hỏi kiến thức và khả năng chịu rủi ro.

Theo ông Hiếu, nhà đầu tư nên phân bổ theo khẩu vị rủi ro của mình. Cụ thể, nhà đầu tư mạo hiểm: 40% Vàng – 30% Chứng khoán – 30% Tiết kiệm. Nhà đầu tư an toàn: 60% Tiết kiệm – 40% chia đều cho Vàng và Chứng khoán. Bất động sản: Khuyến cáo thận trọng, tránh đầu tư giai đoạn này do giá đang ở mức cao và tiềm ẩn rủi ro "bong bóng".

Các chuyên gia dự báo, xu hướng tăng lãi suất huy động có thể hạ nhiệt sau Tết Nguyên đán 2026 khi nền kinh tế bước vào chu kỳ mới. Nhà đầu tư nên tận dụng giai đoạn lãi suất tốt hiện nay để cơ cấu lại danh mục, ưu tiên tính thanh khoản và sự an toàn trước các biến động kinh tế vĩ mô.

Thanh Hoa

Thanh tra “điểm danh” loạt sai phạm đất công tại Ninh Bình

“Ông lớn” dược trên sàn có nguy cơ… rớt chuẩn đại chúng

Lãi kỷ lục vẫn có nguy cơ “bay màu” khỏi HoSE: Chuyện gì xảy ra với Phân lân Văn Điển?

Cao tốc 20.000 tỷ tăng tốc rút ngắn hành trình Đồng Nai - Lâm Đồng

Lợi nhuận dự báo tăng mạnh, vì sao cổ phiếu GAS vẫn bị dè chừng?

Đại gia địa ốc căng mình chống 'bão' lãi suất

Choáng ngợp tốc độ nâng cấp và mở rộng sân bay Phú Quốc do Sun Group đầu tư

Cùng chuyên mục

Agribank khẳng định bản lĩnh ngân hàng “trụ cột” qua các dự án trọng điểm quốc gia

Trong hành trình 38 năm xây dựng và trưởng thành (1988-2026), Agribank không chỉ khẳng định vai trò chủ lực trên mặt trận “Tam nông” mà còn là “cánh tay nối dài” của Chính phủ và Ngân hàng Nhà nước trong việc dẫn vốn vào các công trình, dự án trọng điểm quốc gia.

Agribank tung ưu đãi “khủng” dịp sinh nhật 38 năm

Kỷ niệm 38 năm thành lập, Agribank triển khai chuỗi khuyến mại quy mô toàn quốc với tổng giá trị hàng chục tỷ đồng, từ lãi suất cộng thêm đến hoàn tiền, quay số trúng thưởng và ưu đãi số hóa.

Giải mã cuộc đua tất toán trái phiếu của các nhà băng

Trong bối cảnh các ngân hàng đẩy mạnh huy động vốn với mặt bằng lãi suất có nhiều biến động, hoạt động mua lại trái phiếu trước hạn đang trở thành tâm điểm của thị trường tài chính quý I/2026.

Tội phạm cướp ngân hàng gia tăng, Ngân hàng Nhà nước chỉ đạo khẩn

Trước diễn biến phức tạp của tội phạm cướp ngân hàng, Ngân hàng Nhà nước (NHNN) đã chỉ đạo các tổ chức tín dụng thắt chặt quy trình bảo vệ, đồng thời khuyến khích ứng dụng công nghệ hiện đại như camera AI và định vị GPS để chủ động phòng ngừa.

Eximbank chuyển trụ sở chính ra Hà Nội, tăng cường kết nối thị trường tài chính

Ngày 24/3/2026 - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) chính thức khai trương trụ sở chính tại tòa nhà số 27-29 Lý Thái Tổ, quận Hoàn Kiếm, Hà Nội.

Vì sao ngân hàng ồ ạt muốn tham gia trung tâm tài chính quốc tế?

Hàng loạt "ông lớn" ngân hàng như Vietcombank, VietinBank, MB, Nam A Bank... đã đồng loạt công bố kế hoạch thành lập pháp nhân mới tại IFC, đánh dấu một chương mới trong lộ trình hội nhập sâu rộng vào chuỗi giá trị tài chính toàn cầu.

50% phương tiện công cộng tại các thành phố chuyển sang xe điện trong 5 năm tới

Theo Chỉ thị 09/CT-TTg, Chính phủ đặt mục tiêu đến năm 2030, tối thiểu 50% phương tiện giao thông công cộng tại các đô thị chuyển sang sử dụng xe điện, đánh dấu bước chuyển quan trọng trong lộ trình phát triển giao thông xanh và bảo đảm an ninh năng lượng quốc gia.

Đừng bỏ lỡ

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Từ những hạn chế về hạ tầng, HTX Yến Dương và một số HTX tại Thái Nguyên đang chuyển mình nhờ đầu tư nhà xưởng đồng bộ, qua đó nâng cao chất lượng sản phẩm OCOP và gia tăng sức cạnh tranh. Đây là minh chứng rõ nét cho hiệu quả của chính sách hỗ trợ...