Nghịch lý tín dụng dự báo tăng chậm lại dù nhu cầu vốn vay cao

Nhu cầu vốn vay của doanh nghiệp vẫn rất lớn, nhất là đối với thị trường bất động sản. Tuy vậy, tăng trưởng tín dụng năm nay được dự báo chỉ ở mức 12%.

Trong năm nay, Ngân hàng Nhà nước (NHNN) định hướng tăng trưởng tín dụng khoảng 14-15%. Với quy mô tín dụng toàn nền kinh tế vào cuối năm 2022 ước đạt hơn 11,9 triệu tỷ đồng, dự báo tín dụng các ngân hàng có thể cho vay thêm trong năm 2023 vào khoảng 1,67-1,79 triệu tỷ đồng.

Tín dụng tăng chậm do nhu cầu vay thấp

Dự báo về tăng trưởng tín dụng năm 2023, nhiều chuyên gia và đơn vị phân tích cũng đã dự báo về xu hướng tăng trưởng tín dụng sẽ rơi vào mức dưới 14%.

Nhóm nghiên cứu từ VnDirect Research nhận định, tăng trưởng tín dụng trong toàn bộ nền kinh tế có thể sẽ đạt khoảng 12%.

Những nguyên nhân làm chậm đà tăng trưởng tín dụng trong năm nay là các chính sách ưu tiên ổn định kinh tế vĩ mô của Chính phủ và NHNN sẽ tiếp tục được triển khai trong năm 2023 là yếu tố then chốt; các ngân hàng thương mại đang neo lãi suất ở mức cao khiến việc tiếp cận vốn vay trở nên khó khăn với những người có nhu cầu mua nhà. Trong tình hình huy động vốn bằng trái phiếu của các doanh nghiệp không khả quan, tăng trưởng xuất khẩu giảm tốc.

Bên cạnh đó, mặc dù lạm phát toàn cầu đã có dấu hiệu đạt đỉnh, nhưng lạm phát tại Việt Nam vẫn có thể duy trì ở mức cao do mức tăng lương cơ sở 20,8% từ tháng 7/2023 và đà tăng giá các dịch vụ như y tế, vận tải công cộng.

Ngoài VnDirect Research, các nghiên cứu của Công ty chứng khoán Mirae Asset hay Chứng khoán Rồng Việt (VDSC) cũng cho rằng, tăng trưởng tín dụng năm 2023 sẽ thấp hơn so với năm trước khoảng 11%-12%.

Ở góc độ ngân hàng, Tổng giám đốc OCB Nguyễn Đình Tùng cũng thừa nhận, tăng trưởng tín dụng năm 2023 nhất là giai đoạn đầu năm không phải dễ nếu không nói là khó. “Về phía doanh nghiệp, trong mấy tháng qua, chỉ số nhà quản trị mua hàng - PMI luôn dưới 50% phản ánh các điều kiện kinh doanh ngành sản xuất tiếp tục suy giảm. Trong tình hình này, các doanh nghiệp sản xuất cầm chừng, hạn chế mở rộng kinh doanh nên nhu cầu vay vốn thấp. Còn với khách hàng cá nhân, thị trường bất động sản trầm lắng, lãi suất đang ở mức cao nên thời điểm này ít người đi vay mua nhà nên tín dụng tăng trưởng chậm”, ông Tùng cho biết thêm.

Theo kết quả điều tra về xu hướng kinh doanh của các ngân hàng quý I/2023 do NHNN thực hiện, các ngân hàng cũng tỏ ra thận trọng hơn khi dự báo dư nợ tín dụng toàn hệ thống được kỳ vọng tăng bình quân 4% trong quý I/2023 và tăng 13,7% trong năm 2023, điều chỉnh giảm 1,9 điểm % so với mức kỳ vọng tại kỳ điều tra trước.

Nhận định về triển vọng kinh doanh năm 2023, ông Nguyễn Hữu Trung, Quyền Tổng Giám đốc Ngân hàng TMCP Việt Nam Thương Tín (Vietbank) cho rằng, các doanh nghiệp hiện đang gặp nhiều khó khăn do đơn đặt hàng giảm rõ rệt, trong khi chi phí đầu vào chưa giảm tương ứng. Do đó, yếu tố lãi suất sẽ tác động đáng kể lên hoạt động kinh doanh của doanh nghiệp khi nhu cầu vay vốn của các doanh nghiệp vẫn rất lớn.

"Vì vậy, ngân hàng cần đồng hành với những khó khăn của doanh nghiệp để có các chính sách phù hợp hỗ trợ khách hàng", ông Nguyễn Hữu Trung chia sẻ.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế - tài chính cho rằng, mục tiêu của chính sách tiền tệ trong năm 2023 là giảm lãi suất, tín dụng tăng trưởng vừa phải và ổn định tỷ giá.

Giảm lãi vay để kích cầu vốn tín dụng

Trước đó, hồi đầu tháng 2/2023, ông Nguyễn Thanh Tùng, Tổng Giám đốc Vietcombank cho biết, các ngân hàng thương mại đã thống nhất giảm lãi suất huy động, từ đó giảm lãi suất cho vay nói chung và giảm lãi suất cho vay bất động sản nói riêng.

Sau công bố trên, lãi suất huy động trực tuyến tại nhiều kỳ hạn của các ngân hàng lớn được giảm xuống bằng với mức lãi suất huy động tại quầy. Như tại Vietcombank, lãi suất tiền gửi trực tuyến kỳ hạn 12 tháng giảm xuống mức 7,4%/năm bằng với lãi suất tại quầy; lãi suất huy động tại Agribank kỳ hạn 6 tháng và 12 tháng cũng giảm xuống lần lượt là 6,1%/năm và 7,4%/năm... Lãi suất huy động tại các ngân hàng thương mại cổ phần khác cũng đã dần hạ nhiệt xuống dưới mức 10%/năm.

Mới đây nhất, 4 ngân hàng có vốn nhà nước là Agribank, BIDV, Vietcombank, Vietinbank tung ra các gói tín dụng lớn hỗ trợ lãi suất cho khách hàng vay mua nhà, vay kinh doanh bất động sản; khách hàng doanh nghiệp, khách hàng xuất nhập khẩu, ngành y tế, ngành giáo dục; giảm lãi suất đối với các đối tượng khách hàng thuộc lĩnh vực ngành nghề gặp khó khăn trong hoạt động sản xuất kinh doanh…

Điển hình, BIDV dành tới 130.000 tỷ đồng cho vay cá nhân phục vụ nhu cầu mua nhà, mua xe ô tô, tiêu dùng hay sản xuất kinh doanh của khách hàng cá nhân, với lãi suất cho vay từ 8%/năm. Vietcombank cam kết giảm 0,5%/năm lãi suất cho tất cả khách hàng cá nhân và tổ chức có dư nợ hiện hữu và phát sinh mới tại ngân hàng, trừ nhóm khách hàng hoạt động trong lĩnh vực rủi ro như bất động sản, chứng khoán...

Làn sóng giảm lãi suất cho vay cũng ngày một lan rộng sang nhiều ngân hàng khác như: Techcombank, MB, Viet Capital Bank, OCB, SeABank... Mặc dù các ngân hàng giảm lãi suất cho vay để hỗ trợ người dân, doanh nghiệp vay vốn, nhưng các chuyên gia nhận định, tăng trưởng tín dụng khó vượt mục tiêu khi các chính sách thắt chặt sẽ tiếp tục được NHNN thực hiện.

“Riêng với điều hành tín dụng năm 2023 cũng như các năm gần đây, NHNN luôn có thông điệp rất rõ ràng, đó là NHNN luôn luôn hỗ trợ, cung ứng vốn đầy đủ, kịp thời cho nền kinh tế, nhưng không chủ quan với lạm phát. Luôn lấy việc kiểm soát lạm phát là mục tiêu quan trọng hàng đầu trong điều hành tăng trưởng tín dụng”, lãnh đạo NHNN nhấn mạnh.

Ngoài ra, NHNN tiếp tục chỉ đạo TCTD tăng trưởng tín dụng phải đảm bảo cân đối được thanh khoản của mình, không tạo áp lực lên thanh khoản và lãi suất thị trường, không hạ chuẩn tín dụng, tập trung tín dụng cho các lĩnh vực ưu tiên, các lĩnh vực là động lực tăng trưởng theo chủ trương của Chính phủ, tối ưu hóa việc sử dụng vốn để tăng nhanh vòng quay tín dụng.

Huyền Anh

Giảm sâu chưa chắc đã rẻ, nhà đầu tư cần tránh "bẫy bắt đáy"

Lợi nhuận Supe Lâm Thao lao dốc gần 87%, cứ 100 đồng doanh thu chỉ còn lãi khoảng 1,3 đồng

VietinBank Capital chi hơn 1.000 tỷ đồng, liên tiếp trở thành cổ đông lớn tại PET và PC1

Cần cơ chế đột phá về thể chế kinh doanh bất động sản

Chuyện gì đang xảy ra với đất nền Đà Nẵng?

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Cùng chuyên mục

Gắn kết cộng đồng và tài chính: Dấu ấn khó quên của VPBank tại "thành phố đáng sống"

Mùa hè luôn là thời điểm Đà Nẵng sôi động với hàng loạt hoạt động văn hóa, du lịch và giải trí. Hòa vào không khí đó, chuỗi hoạt động “VPBank tới rồi, mở ‘lời’ ngay thôi” đưa trải nghiệm tài chính ra khỏi không gian giao dịch truyền thống, kết nối với người dân qua những hoạt động tương tác gần gũi.

VietABank lãi quý II đi lùi, nợ nhóm 4 tăng gấp 86 lần sau nửa năm

Thu nhập lãi và hoạt động dịch vụ tiếp tục tăng trưởng trong quý II/2026, song VietABank vẫn ghi nhận lợi nhuận đi lùi do đẩy mạnh trích lập dự phòng rủi ro tín dụng. Đáng chú ý, nợ nhóm 4 của ngân hàng tăng gấp 86 lần so với đầu năm, phản ánh sự dịch chuyển trong cơ cấu chất lượng tài sản.

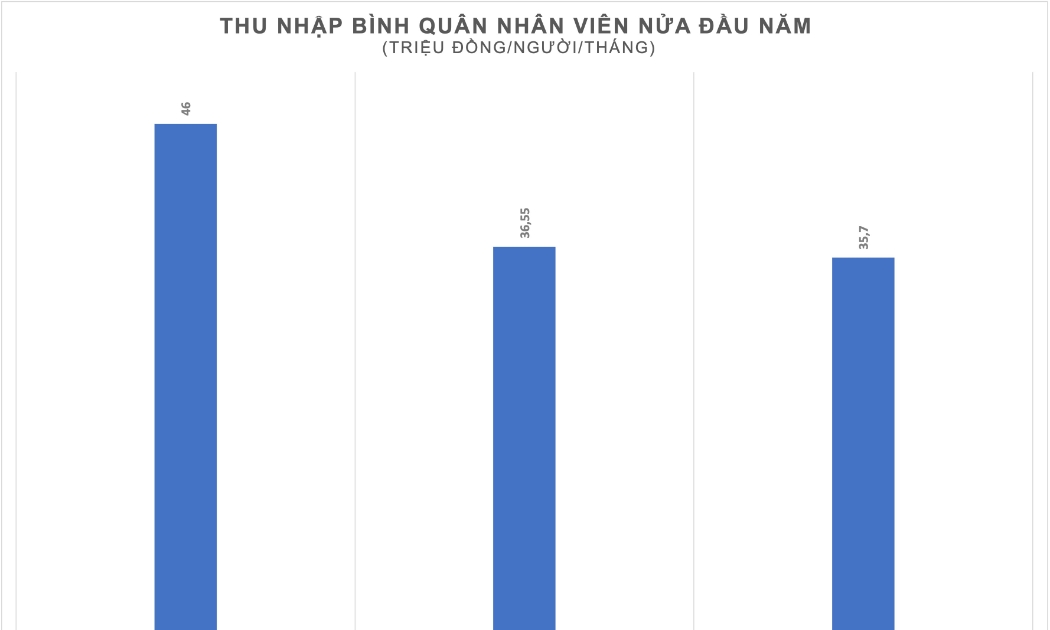

Techcombank, VPBank và VIB công bố thu nhập nhân viên nửa đầu năm 2026 với những con số bất ngờ

Trong khi Techcombank thiết lập mặt bằng đãi ngộ mới cao kỷ lục đi kèm năng suất lao động vượt trội, VPBank lại chấp nhận sự sụt giảm thu nhập bình quân để mở rộng quy mô, còn VIB chọn cách tinh giản mạnh bộ máy để tối ưu hóa hiệu quả dựa trên mô hình quản trị công nghệ hiện đại.

BaoViet Bank lãi quý II giảm hơn 50% do chi phí dự phòng rủi ro tín dụng tăng cao

Lợi nhuận sau thuế quý II/2026 của BaoViet Bank chỉ đạt gần 7,9 tỷ đồng, giảm hơn một nửa so với cùng kỳ dù thu nhập lãi thuần tăng gấp đôi. Áp lực trích lập dự phòng rủi ro tín dụng tiếp tục là yếu tố chính bào mòn kết quả kinh doanh.

Chi phí dự phòng tăng 62%, Saigonbank trở thành ngân hàng đầu tiên báo lỗ trong quý II

Chi phí dự phòng rủi ro tín dụng tăng mạnh trong khi thu nhập lãi thuần suy giảm đã khiến Saigonbank ghi nhận lỗ sau thuế hơn 34 tỷ đồng trong quý II/2026, trở thành ngân hàng đầu tiên công bố kết quả kinh doanh thua lỗ trong mùa báo cáo tài chính.

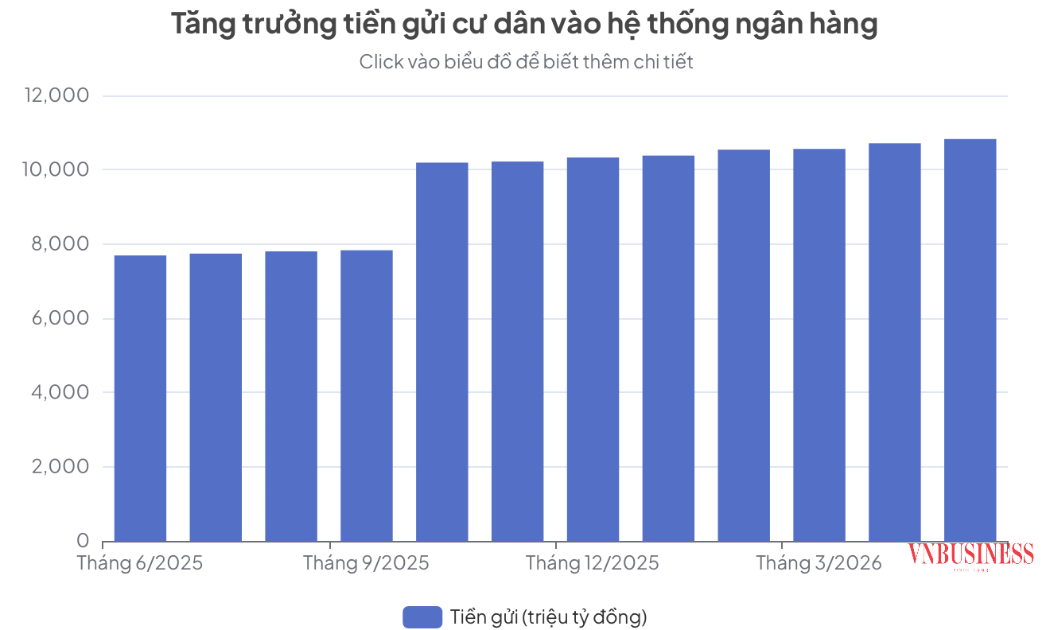

Cuộc đua lãi suất "ngầm" đẩy tiền gửi cư dân lập đỉnh?

Đằng sau con số gần nửa triệu tỷ đồng tiền gửi từ cư dân tiếp tục chảy vào ngân hàng là một cuộc cạnh tranh huy động vốn đầy quyết liệt và những áp lực thanh khoản đang đè nặng lên hệ thống tổ chức tín dụng.

Đưa sở hữu trí tuệ thành nguồn lực phát triển HTX, doanh nghiệp

Sở hữu trí tuệ đang được xác định là một trong những động lực quan trọng để nâng cao năng lực cạnh tranh của HTX, sản phẩm OCOP và các đặc sản địa phương.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...