Trao đổi với VnBusiness, lãnh đạo một ngân hàng thương mại (NHTM) cho biết, lượng vốn tăng thêm từ việc được phân bổ hạn mức (room) tín dụng mới vẫn thấp hơn kỳ vọng và nhu cầu thị trường. Do đó, ngân hàng ưu tiên dòng vốn vào các lĩnh vực sản xuất, kinh doanh, xuất khẩu... thay vì vào lĩnh vực rủi ro như bất động sản.

Kiểm soát cho vay bất động sản

Thông thường quý IV là thời điểm các ngân hàng rầm rộ tung ra các chương trình ưu đãi lãi suất cho vay mua nhà, nhưng năm nay lại hoàn toàn khác. Kể cả những nhà băng vốn có thế mạnh về tín dụng mua nhà như VPBank, Sacombank, Techcombank... cũng chủ yếu tập trung room tín dụng được nới thêm vào lĩnh vực sản xuất, kinh doanh và các lĩnh vực ưu tiên, hạn chế bất động sản.

|

|

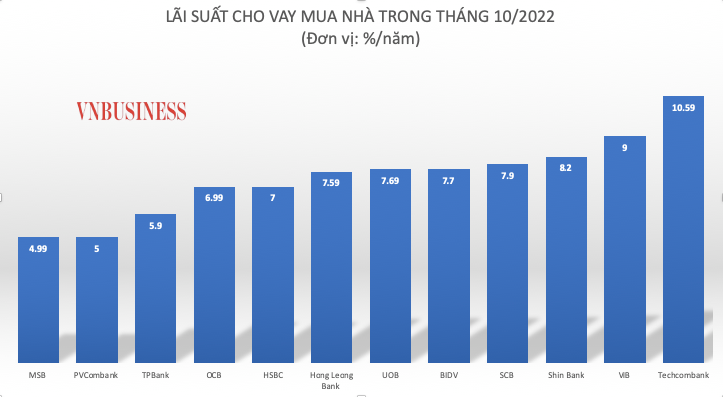

Thống kê lãi suất cho vay mua nhà tại 12 ngân hàng trong tháng 10/2022. |

Sacombank là ngân hàng được cấp thêm hạn mức tín dụng nhiều nhất trong đợt này với mức 4%. Tuy nhiên, ngân hàng cho biết hạn mức tín dụng được cấp thêm sẽ hướng vào các lĩnh vực theo định hướng của Chính phủ và Ngân hàng Nhà nước. Còn với bất động sản, việc cho vay sẽ tiếp tục hạn chế hoặc nếu có chỉ là thực hiện những hợp đồng đã cam kết cấp tín dụng từ trước.

Không chỉ Sacombank, lãnh đạo một số ngân hàng chia sẻ, hạn mức tín dụng được cấp thêm sẽ được hướng vào các lĩnh vực ưu tiên theo định hướng của Chính phủ và Ngân hàng Nhà nước...

Trao đổi với VnBusiness, cán bộ tín dụng tại phòng giao dịch của một ngân hàng lớn tại Hà Nội cho biết, hiện nay phòng giao dịch của ngân hàng chỉ còn hạn mức khoảng hơn 10 tỷ đồng để xem xét cho vay với những khách hàng đã cam kết giải ngân; khách hàng thuộc lĩnh vực ưu tiên, khi nào có khách trả nợ cũ thì mới có thêm hạn mức cho vay mới. Ngay với khách hàng cá nhân vay mua nhà, lãi suất cũng tăng lên và không giải ngân thoải mái như trước", vị cán bộ tín dụng cho hay.

Tín dụng đối với bất động sản thường có thời gian dài, hiện khoảng 94% dư nợ tín dụng bất động sản là vay trung, dài hạn. Trong khi đó, kể từ đầu tháng 10/2022, tỷ lệ vốn ngắn hạn cho vay trung, dài hạn của ngân hàng phải giảm từ 37% xuống còn 34% theo quy định của Thông tư 08. Chủ trương điều hành tín dụng của NHNN không cấm tín dụng vào bất động sản, nhưng cần cẩn trọng và có cơ cấu danh mục đầu tư tín dụng hợp lý để hạn chế rủi ro, đặc biệt trong điều kiện áp lực tín dụng rất lớn.

Lãi vay rục rịch tăng

Theo khảo sát của VnBusiness, hiện nay nhiều nhà băng vẫn áp dụng lãi suất ưu đãi năm đầu, dao động trong khoảng từ 4,99%/năm đến 10,59%/năm, tùy vào hình thức vay của khách hàng. Lãi thả nổi được tính bằng lãi cơ sở + biên độ. Biên độ tại các nhà băng đang trong khoảng 3-3,8%. Trong khi đó lãi cơ sở sẽ thay đổi tùy thuộc vào thị trường.

Các ngân hàng MSB, PVComBank và TPBank dẫn đầu nhóm khảo sát với mức lãi suất cho vay thấp nhất. Cụ thể MSB có lãi suất từ 4,99%/năm, PVComBank có lãi suất từ 5%/năm và TPBank có lãi suất từ 5,9%/năm. Tuy nhiên, đây là mức lãi suất ưu đãi chỉ áp dụng trong thời gian ngắn khoảng từ 3 - 6 tháng.

Đáng lưu ý, trong tháng 10 có 3 ngân hàng điều chỉnh tăng lãi suất cho vay mua nhà là HSBC, BIDV và Techcombank. Cụ thể, HSBC đang triển khai lãi suất vay mua nhà là 7%/năm, tăng 0,8 điểm % so với khảo sát hồi đầu tháng trước. BIDV cũng điều chỉnh tăng lãi suất từ 6,2%/năm lên 7,7%/năm trong tháng này, mức điều chỉnh tương ứng là 1,5 điểm %.

Đặc biệt Techcombank điều chỉnh tăng lãi suất mạnh nhất đến 3,9 điểm %, nâng lãi suất vay mua nhà lên mức 10,59%/năm. Tuy nhiên ngân hàng này cũng đưa ra chính sách ưu đãi giảm trừ lãi suất vay đến 1,2%/năm trong trong giai đoạn thả nổi đối với từng nhóm khách hàng.

Trong khi đó, một số ngân hàng áp dụng lãi suất cố định, trong mức 9-12% mỗi năm. Các nhân viên tín dụng tiết lộ sẽ có những ưu đãi riêng, tùy từng kỳ hạn và tiềm lực tài chính của khách hàng, hoặc nếu trả nợ trước hạn hay mua "bia kèm lạc" như các gói bảo hiểm...

Chị Đào Thường Xuân- ngụ tại Linh Đàm Hà Nội kể, năm 2021 mua một căn hộ cũ, được duyệt hồ sơ vay vốn 70% giá trị tài sản, tương đương 1 tỷ đồng. Gói vay kéo dài 20 năm, lãi suất thả nổi và lãi đang trả khoảng 8%/năm.

"Hiện tại mỗi tháng tôi chỉ trả 3,6 triệu đồng tiền gốc, trong khi đó lãi cũng khoảng 8 triệu đồng. Tuy nhiên, từ đầu tháng này nhân viên ngân hàng thông báo điều chỉnh tăng lãi suất thêm gần 1%, gánh nặng trả nợ cao hơn. Phương án xấu nhất tôi đang tính đến là bán nhà để trả nợ rồi đi thuê", chị Xuân nói.

Theo lãnh đạo các NHTM, mặc dù đưa ra mức lãi suất cho vay mua nhà khá ưu đãi trong thời gian đầu, nhưng ngân hàng sẽ chọn lọc khách hàng rất kỹ càng để cung ứng vốn vì room tín dụng hạn chế. Trong khi đối với các chủ đầu tư hầu hết các nhà băng đều đóng “hầu bao” tín dụng.

PGS.TS Đinh Trọng Thịnh, chuyên gia kinh tế cho rằng, khi các ngân hàng tăng lãi suất huy động, thì sớm hay muộn cũng sẽ tăng lãi suất cho vay. Do đó, ông khuyến cáo, những người quyết định mua nhà trả góp cần phải tính toán lãi suất về lâu dài, không để vượt quá năng lực tài chính của mình.

T.H