Lãi suất huy động liệu đã chạm đáy?

Lãi suất tiết kiệm liên tục giảm và về mức thấp nhất trong vòng 3 năm qua. Nhiều chuyên gia cho rằng lãi suất vẫn chưa chạm đáy và sẽ tiếp diễn xu hướng giảm đến cuối năm.

Bước vào quý cuối cùng của năm, lãi suất huy động theo quy luật thông thường sẽ có xu hướng tăng dần nhằm hút nguồn vốn nhàn rỗi về ngân hàng phục vụ nhu cầu cho vay người dân và doanh nghiệp cuối năm. Nhưng năm nay lại khác, lãi suất huy động tại phần lớn các ngân hàng đều neo ở mức thấp, một số nhà băng vẫn tiếp tục giảm lãi suất.

Cao nhất chỉ quanh ngưỡng 6%/năm

Cùng thời điểm này năm ngoái, mức lãi suất 8%/năm khá phổ biến, áp dụng cho tiền gửi kỳ hạn từ 6 tháng trở lên. Đối với kỳ hạn 12 tháng và các kỳ hạn dài hơn, lãi suất thậm chí còn tiến lên mức 9%/năm và hơn thế nữa.

Nhưng ở thời điểm hiện tại, lãi suất cao nhất tại các ngân hàng chỉ loanh quanh ở ngưỡng 6%/năm, thấp hơn nhiều so với mặt bằng huy động cùng kỳ năm ngoái, thậm chí còn thấp hơn cả thời điểm dịch COVID-19 bùng phát.

Theo ghi nhận ngày 3/10, lãi suất kỳ hạn 12 tháng trở lên tại Vietcombank chỉ còn 5,3%/năm, giảm 0,2 điểm % so với trước khi thay đổi. Lãi suất kỳ hạn 6 tháng, 9 tháng cũng giảm 0,2 điểm % xuống còn 4,3%/năm. Lãi suất kỳ hạn 3 tháng giảm mức tương tự, xuống 3,3%/năm. Lãi suất kỳ hạn 1 tháng giữ nguyên 3%/năm.

Như vậy, Vietcombank đã có 2 lần liên tiếp giảm lãi suất huy động chỉ sau vài tuần. Lần gần nhất là ngày 14/9, ngân hàng này đã điều chỉnh giảm 0,3 điểm % ở hàng loạt kỳ hạn.

Trong khi đó, 3 quốc doanh còn lại là Vietinbank, Agribank, BIDV duy trì lãi suất tiền gửi kỳ hạn 12 tháng ở mức 5,5%/năm. Còn các ngân hàng thương mại tư nhân niêm yết biểu lãi suất huy động dao động từ 5,1% - 6,6%.

Điển hình, biểu lãi suất tại VPBank chỉ còn 5,5%/năm cho kỳ hạn 12 tháng và 13 tháng, thay vì mức 5,8%/năm trước đó. Kỳ hạn từ 6-9 tháng giảm từ 5,3%/năm xuống còn 5,1%/năm. Mức lãi suất này cũng được VPBank áp dụng cho các kỳ hạn dài 15, 18, 24 và 36 tháng.

Trong khi đó, ACB giữ nguyên lãi suất kỳ hạn 12 tháng ở mức 5,5%/năm, nhưng giảm ở các kỳ hạn 6-9 tháng về mức 5-5,1%/năm đối với khoản tiền gửi dưới 200 triệu đồng.

Hay như tại BacABank, tiền gửi kỳ hạn cao nhất cũng giảm từ 6,4%/năm xuống 6,25%/năm áp dụng cho số dư tiền gửi trên 1 tỷ đồng, kỳ hạn từ 18 tháng trở lên.

Dòng tiền sẽ không ồ ạt ra khỏi ngân hàng?

Theo giới chuyên gia, nguyên nhân khiến lãi suất huy động của các ngân hàng liên tục giảm mạnh trong thời gian qua là do hệ thống dư thừa thanh khoản. Các ngân hàng không đẩy được vốn ra thị trường do cầu tín dụng thấp, tăng trưởng tín dụng đến ngày 21/9 mới chỉ đạt hơn 5,91%, trong khi mục tiêu cả năm là 14%.

Tại họp báo Chính phủ thường kỳ tháng 9/2023, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú dự báo tín dụng đến hết tháng 9 ước tăng khoảng 6,1-6,2% so với cuối năm 2022, tổng dư nợ của nền kinh tế khoảng 12,63 triệu tỷ đồng.

Phó Thống đốc lý giải tín dụng tăng nhưng chậm hơn năm ngoái do những nguyên nhân khách quan, tác động từ bên ngoài cũng như khó khăn của doanh nghiệp trong nước.

Đáng chú ý, dù lãi suất huy động giảm mạnh nhưng tiền gửi vào ngân hàng từ đầu năm đến nay tăng trưởng khá tốt. Đến 30/9, huy động vốn tăng khoảng 5,9% so với cuối năm 2022, tổng vốn huy động của các ngân hàng thương mại đạt khoảng 12,9 triệu tỷ đồng.

Các chuyên gia nhận định, nhóm "Big 4" chiếm tới 50% tổng tiền gửi khách hàng trên thị trường, do đó khi các "ông lớn" này giảm lãi suất sẽ tạo xu hướng giảm lãi suất trong thời gian tới. Dự báo từ nay đến cuối năm, mặt bằng lãi suất sẽ giảm khoảng 0,5 điểm %. Lãi suất huy động sẽ giảm chậm hơn lãi suất cho vay vì đã giảm mạnh liên tục trong thời gian qua và hiện gần đến tận cùng.

Theo TS. Nguyễn Trí Hiếu, một xu thế đang diễn ra trên thị trường tài chính và sẽ tiếp diễn đến cuối năm đó là lãi suất huy động tiếp tục giảm.

“Nhờ một loạt chính sách hỗ trợ kinh tế đã được ban hành, tăng trưởng tín dụng đã có sự cải thiện nhưng vẫn còn khá chậm do khả năng hấp thụ vốn của nền kinh tế còn thấp. Tuy vậy, lãi suất cho vay khó giảm sâu tương ứng với lãi suất huy động vì còn phải đảm bảo cho sự an toàn của toàn hệ thống,” ông Hiếu nhấn mạnh.

Ông Nguyễn Nhật Khánh, Trưởng phòng tư vấn đầu tư, Công ty chứng khoán Mirae Asset, phân tích tốc độ tăng trưởng của tiền gửi trong 9 tháng của năm 2023 vẫn ở mức bình thường nếu so sánh với những năm trước đó. Tuy nhiên, do nhu cầu tín dụng trong nước yếu nên khiến hệ thống ngân hàng dư thừa tiền.

Các chuyên gia cho rằng, trong bối cảnh lãi suất huy động giảm sâu, nhưng dòng tiền đáo hạn tiết kiệm sẽ không ồ ạt chảy sang các kênh đầu tư khác. Bởi hiện nay, kinh tế khó khăn, các lĩnh vực đầu tư như chứng khoán, bất động sản, vàng... vẫn chưa thực sự khởi sắc, còn tiềm ẩn những rủi ro, nên người có tiền nhàn rỗi vẫn có xu hướng gửi tiết kiệm để đảm bảo sự an toàn. Hơn nữa, dù lạm phát năm nay tăng so với năm ngoái, 9 tháng tăng khoảng 3,1% nhưng với mức gửi kỳ hạn 12 tháng trở lên có lãi suất hiện tại khoảng 5,5%-6,5%/năm thì người gửi tiền vẫn có mức lãi suất thực dương.

Huyền Anh

Dòng tiền âm liên tiếp, Becamex IJC đối mặt bài toán niềm tin nhà đầu tư

5 'thủ phủ' công nghiệp phía Bắc đồng loạt khởi công dự án nhà ở cho thuê ngay trong tháng 6

Khám phá căn hộ mẫu, trải nghiệm không gian sống đẳng cấp tại Capital Square Đà Nẵng

Mãn nhãn với những hình ảnh lần đầu hé lộ của “kỳ quan mùa đông” giữa miền nhiệt đới Cần Giờ

Chứng khoán tháng 6 đứng trước giai đoạn thử thách

Càng hạ giá càng khó bán: Nhà đầu tư đất nền ven đô mắc kẹt giữa áp lực nợ vay

Cổ phiếu MSB giảm sàn sau nhịp tăng nóng: Nhà đầu tư thận trọng với áp lực nợ xấu?

Cùng chuyên mục

Thuế vàng miếng chưa thể thực thi ngay vì chờ kích hoạt sàn giao dịch

Bộ Tài chính cho biết chưa đưa quy định thu thuế chuyển nhượng vàng miếng vào dự thảo nghị định mới nhất do phải chờ Đề án sàn giao dịch vàng hoàn thiện.

Nghìn tỷ đồng "đổi chủ" và cuộc đại cải tổ dàn lãnh đạo nhà băng

Những thương vụ chuyển nhượng cổ phiếu trị giá hàng nghìn tỷ đồng cùng hàng loạt quyết định bổ nhiệm nhân sự cấp cao tại MSB, ACB, VIB, Sacombank… đang vẽ nên một cục diện mới cho hệ thống ngân hàng.

Làn sóng "chia tay" dồn dập tại thượng tầng Eximbank

Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (Eximbank) đang trở thành tâm điểm chú ý của thị trường tài chính khi 4 Phó tổng giám đốc của Eximbank từ nhiệm trong chưa đầy một tháng.

360.000 tỷ đồng “tháo chạy” khỏi ngân hàng, giao dịch tiền mặt đang quay trở lại?

Dù thanh toán không dùng tiền mặt đang được thúc đẩy mạnh mẽ hơn bao giờ hết, một làn sóng ngược chiều đang âm thầm diễn ra khi lượng tiền mặt lưu thông trong nền kinh tế bất ngờ tăng vọt lên mức cao nhất trong vòng 3 năm qua.

Agribank được vinh danh nhờ dấu ấn chuyển đổi số nổi bật

Ngày 30/5/2026 tại Chương trình Biểu dương thành tựu tác động vì Việt Nam số (I4 Impact Awards) 2026, hai giải pháp công nghệ số của Agribank gồm: “Giải pháp Biểu mẫu thông minh – Agribank SmartForm” và “Hệ thống quản lý khoản vay trực tuyến – Agribank Online Lending” được biểu dương là 02 dịch vụ số xuất sắc đạt Thành tựu vì Việt Nam số 2026.

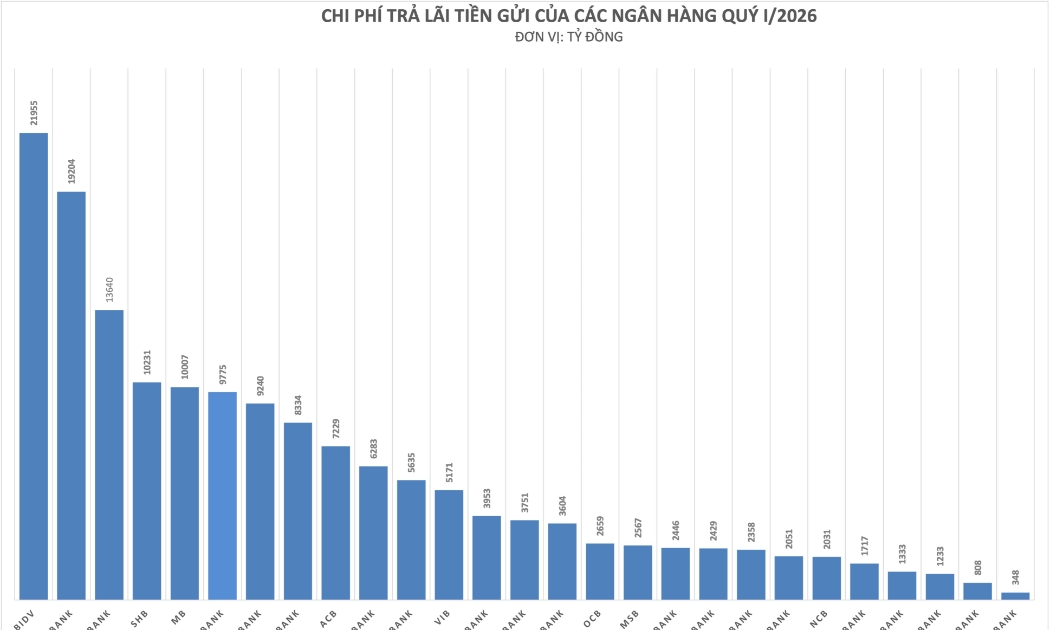

Chi phí trả lãi tiền gửi “ăn mòn” lợi nhuận ngân hàng

Từ nhóm Big4 đến ngân hàng tư nhân, chi phí trả lãi tiền gửi đều tăng mạnh trong quý I/2026 khi cuộc đua hút vốn trở nên gay gắt hơn trên cả thị trường dân cư lẫn liên ngân hàng.

Loạt ô tô đổ bộ thị trường trong tháng 6, có mẫu xe điện chỉ hơn 100 triệu đồng

Bước vào giai đoạn giữa năm, thị trường ô tô Việt Nam được dự báo sôi động hơn với sự xuất hiện của hàng loạt mẫu xe mới thuộc nhiều phân khúc.

Đừng bỏ lỡ

“Ngôi sao HTX” Việt Lâm thắp sáng khát vọng làm giàu từ nguồn vốn hợp tác

“Ngôi sao HTX” Việt Lâm thắp sáng khát vọng làm giàu từ nguồn vốn hợp tác

Từ một mô hình tín dụng hợp tác quy mô nhỏ ở vùng nông thôn, Quỹ tín dụng nhân dân thị trấn Việt Lâm (tỉnh Tuyên Quang) đã trở thành điểm tựa tài chính tin cậy của hàng nghìn hộ dân trên địa bàn. Với hơn 475 tỷ đồng dư nợ, gần 900 hộ vay vốn và hàng...